«Τα αποτελέσματα των stress tests θα είναι διαθέσιμα στα τέλη Ιουλίου. Βάσει, όμως, της μεθοδολογίας της Ευρωπαϊκής Αρχής Τραπεζών (European Banking Authority, ΕΒΑ) οι συγκεκριμένες ασκήσεις δεν είναι δομημένες με έναν τρόπο, ώστε οι τράπεζες που συμμετέχουν να περνούν πάνω ή κάτω από την βάση. Αντιθέτως, προσφέρουν χρήσιμα συμπεράσματα στον επόπτη, προκειμένου να προσδιορίσει τους ελάχιστους δείκτες κεφαλαιακής επάρκειας».

Αυτό τόνισε ο διευθυντής της Διεύθυνσης Χρηματοπιστωτικής Σταθερότητας της Τράπεζας της Ελλάδος (ΤτΕ), κ. Σπύρος Παντελιάς, στο πλαίσιο της συζήτησης στην Βουλή για τις τροποποιήσεις σε «Ηρακλή» και Πτωχευτικό Νόμο, προσθέτοντας πως οι ελληνικές τράπεζες έχουν κατ’ επανάληψη στο παρελθόν συμμετάσχει σε τέτοιου είδους ασκήσεις και στις πιο πρόσφατες με ιδιαίτερη επιτυχία.

Σύμφωνα με την εποπτική αρχή, τόσο ο Δείκτης Κεφαλαίου Κοινών Μετοχών (Common Equity Tier 1 – CET1), όσο και ο Δείκτης Κεφαλαιακής Επάρκειας σε ενοποιημένη βάση, υποχώρησαν ελαφρώς το α’ τρίμηνο του 2021, αλλά παρέμειναν σε ικανοποιητικό επίπεδο (13,6% και 15,6% αντίστοιχα στο τέλος του περασμένου Μαρτίου). Ωστόσο, υπολείπονται του ευρωπαϊκού μέσου όρου. Η υποχώρηση οφείλεται στο γεγονός ότι η μείωση των εποπτικών ιδίων κεφαλαίων ήταν μεγαλύτερη από εκείνη των σταθμισμένων ως προς τον κίνδυνο στοιχείων ενεργητικού.

Ενσωματώνοντας την πλήρη επίδραση του Διεθνούς Προτύπου Χρηματοοικονομικής Αναφοράς 9 (ΔΠΧΑ 9), ο δείκτης CET1 διαμορφώθηκε σε 11,8% και ο Δείκτης Κεφαλαιακής Επάρκειας σε 13,8%. Επίσης, σχετικά αδύναμα είναι τα μεγέθη κεφαλαιακής επάρκειας ορισμένων μη συστημικών τραπεζών.

Υπενθυμίζεται πως τα stress tests διενεργούνται με βάση στοιχεία τέλους 2020, γεγονός που σημαίνει ότι δεν τίθενται υπόψη οι πρόσφατες αυξήσεις μετοχικού κεφαλαίου, τις οποίες αφενός, ολοκλήρωσαν Τράπεζα Πειραιώς και Alpha Bank και αφετέρου, δρομολογεί η Attica Bank.

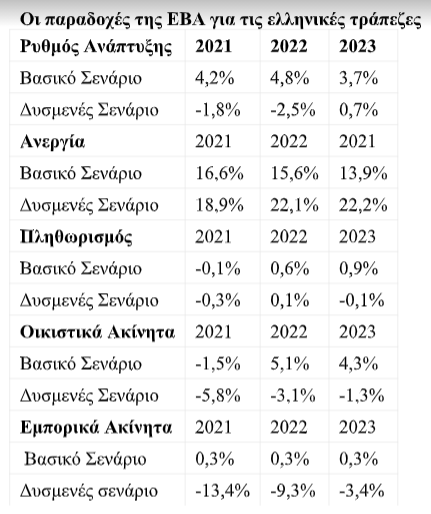

Έτσι, το «στρεσάρισμα» γίνεται με βάση τις εξής παραδοχές: το δυσμενές σενάριο της άσκησης προβλέπει για τις ελληνικές τράπεζες μείωση του ΑΕΠ κατά 1,8% για την εφετινή χρονιά, περαιτέρω συρρίκνωση κατά 2,5% το 2022 και σταθεροποίηση με +0,7% το 2023.

Όσον αφορά στο βασικό σενάριο, τα αντίστοιχα ποσοστά διαμορφώνονται σε +4,2%, +4,8% και +3,7% για την τριετία 2021 – 2023. Ως προς τις παραδοχές για την εξέλιξη των τιμών των ακινήτων, στο ακραία αρνητικό σενάριο προβλέπεται πτώση στα οικιστικά ακίνητα κατά -5,8% το 2021, -3,1% το 2022 και -1,3% το 2023, ενώ για τα εμπορικά ακίνητα μείωση κατά -13,4% την εφετινή χρονιά, -9,3% το 2022 και -3,4% το 2023.

«Ηρακλής» και Bad Bank

Την επέκταση του προγράμματος «Ηρακλής» έσπευσε να χαιρετίσει ο κ. Παντελιάς, στο πλαίσιο ακρόασης των φορέων στη Βουλή, τονίζοντας πως αποτελεί μία θετική εξέλιξη, γιατί αποτελεί ένα ουσιαστικό εργαλείο για την μείωση των μη εξυπηρετούμενων δανείων.

«Στα τέλη του 2020 το απόθεμα των «κόκκινων» δανείων είχε διαμορφωθεί στα 47,2 δισ. ευρώ, το οποίο αν και σαν ποσοστό σαφώς υψηλότερο από τον μέσο όρο της Ευρωπαϊκής Ένωσης είναι 56% χαμηλότερο από το υψηλότερο σημείο, δηλαδή, τον Μάρτιο του 2016, όταν είχε καταγραφεί ένα ποσό περίπου 107 δισ. ευρώ», σχολίασε, για να προσθέσει: «Εκτίμησή μας είναι ότι οι τράπεζες θα πρέπει να εργαστούν σκληρά, για να αξιοποιήσουν και αυτό το εργαλείο, σε συνδυασμό και με άλλες προσπάθειες, ώστε να συγκλίνει το ποσοστό των μη εξυπηρετούμενων δανείων προς το σύνολο του χαρτοφυλακίου με τον μέσο όρο της Ευρώπης, καθώς, επίσης και να συμβάλλουν θετικά στο θέμα της εξυγίανσης του ιδιωτικού χρέους».

Όσον αφορά στην πρόταση για bad bank, ο κ. Παντελιάς σημείωσε πως η ΤτΕ είχε μία πλήρως τεκμηριωμένη προσέγγιση, μαζί με μία αναλυτική μελέτη επιπτώσεων, την οποία έχουμε αποστείλει σε όλους τους ενδιαφερόμενους φορείς.

«Η πρότασή μας δεν αποσκοπεί να φέρει οποιοδήποτε κόστος στον φορολογούμενο», εξήγησε, ενώ για τα θέματα της αναβαλλόμενης φορολογικής απαίτησης παραδέχθηκε πως υπάρχει ένας προβληματισμός για το ποσοστό της στα εποπτικά κεφάλαια των τραπεζών, το οποίο αυτή τη στιγμή είναι πέριξ του 60% και πρέπει να απασχολήσει όλους τους εμπλεκόμενους φορείς στο μέλλον. «Από πέρυσι έχουμε διατυπώσει μία πρόβλεψη ως προς την ενδεχόμενη δημιουργία νέων ‘κόκκινων’ δανείων λόγω της πανδημίας. Η πρόταση αυτή έχει ένα εύρος μεταξύ οκτώ και 10 δισ. ευρώ. Εμείς έχουμε ενθαρρύνει τις τράπεζες να απεικονίσουν ενδεχόμενες ζημίες, σύμφωνα με τις δικές τους προσεγγίσεις και τις δικές τους ασκήσεις βιωσιμότητας, όσο το δυνατόν πιο γρήγορα», κατέληξε.

Διαβάστε ακόμα

ACS: Το φθινόπωρο ανοίγει τις πύλες του το logistics hub των 40 εκατ.

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.