Του Στέλιου Μορφίδη

Ρυθμίζουν μεν, καθυστερούν δε. Χιλιάδες δανειολήπτες δείχνουν να μην μπορούν να ανταποκριθούν ούτε στις ευνοϊκότερες ρυθμίσεις που κάνουν με τις τράπεζες προκειμένου εξυπηρετούν τις υποχρεώσεις τους. Σε σημείο που το 42% των βραχυπρόθεσμων ρυθμίσεων αλλά και το 32% των μακροπρόθεσμων να τινάζονται «στον αέρα» μόλις ένα τρίμηνο μετά…

Η τάση, όπως καταγράφεται στην ενδιάμεση έκθεση της ΤτΕ προκαλεί ανησυχία καθώς φαίνεται πως η αποτελεσματικότητα των ρυθμίσεων δεν είναι τέτοια ώστε να συνεισφέρει σε αυτό που έχει ανάγκη το τραπεζικό σύστημα, τη δυναμική επίλυση του μείζονος προβλήματος των «κόκκινων» δανείων.

Η ΤτΕ γράφει σχετικά:

«Ανησυχητικό είναι το γεγονός ότι σημαντικό ποσοστό δανείων που είχαν τεθεί σε καθεστώς ρύθμισης εμφανίζει εκ νέου καθυστέρηση. Ειδικότερα, περίπου στο 42% των ρυθμίσεων βραχυπρόθεσμου τύπου και στο 32% εκείνων μακροπρόθεσμου τύπου, η καθυστέρηση εμφανίζεται μόλις ένα τρίμηνο μετά την εφαρμογή της ρύθμισης. Χαρακτηριστικό είναι επίσης το γεγονός ότι η αποτελεσματικότητα των ρυθμίσεων δεν εμφανίζει σημαντικές διαφορές σε σχέση με τα προηγούμενα χρόνια. Φαίνεται δηλαδή ότι οι γενικότερες οικονομικές συνθήκες δεν επαρκούν για να εξηγήσουν τη χαμηλή αποτελεσματικότητα των ρυθμίσεων, καθώς, παρά την ανάκαμψη της οικονομικής δραστηριότητας, επί του παρόντος τα προβλήματα στην εξυπηρέτηση ρυθμισθέντων δανείων εξακολουθούν».

Σύμφωνα με τραπεζικά στελέχη η κατάσταση αυτή αντικατοπτρίζει πόσο έχει πληγεί η πιστωτική κουλτούρα στη χώρα. Όλα αυτά έχουν ως αποτέλεσμα ο δείκτης εξυγίανσης να παραμένει σε χαμηλότερα επίπεδα απ’ το δείκτη αθέτησης. Η ΤτΕ γράφει σχετικά:

«Επίσης, ο δείκτης εξυγίανσης (cure rate), δηλαδή το μερίδιο του συνόλου των μη εξυπηρετούμενων δανείων (όπως είχε διαμορφωθεί στο τέλος του 2016) που άρχισε να εξυπηρετείται κανονικά ξανά εντός του 2017, παραμένει χαμηλότερος του δείκτη αθέτησης (default rate), δηλαδή του ποσοστού του συνόλου των μη εξυπηρετούμενων δανείων στο οποίο αντιστοιχούν τα δάνεια που άρχισαν να παρουσιάζουν καθυστέρηση (άνω των 90 ημερών) εντός του 2017».

Σύμφωνα με την ΤτΕ πάντως υπάρχουν και προβλήματα σχεδιασμού αποτελεσματικών μακροπρόθεσμων ρυθμίσεων καθώς, όπως παρατηρεί, στην πλειονότητα τους «επιλέγεται μόνο η λύση της επιμήκυνσης του χρόνου αποπληρωμής». Υπογραμμίζει δε ότι οι τράπεζες «επιβάλλεται να διευρύνουν το ταχύτερο δυνατόν τις λύσεις που προτείνουν στους δανειολήπτες» προχωρώντας και στη λήψη πιο δραστικών αποφάσεων, ιδιαίτερα όσον αφορά τις ενέργειες αναδιάρθρωσης βιώσιμων επιχειρήσεων, τον εντοπισμό των στρατηγικών κακοπληρωτών και την εφαρμογή οριστικής λύσης για τις μη βιώσιμες επιχειρήσεις οι οποίες διατηρούνται τεχνητά στη ζωή.

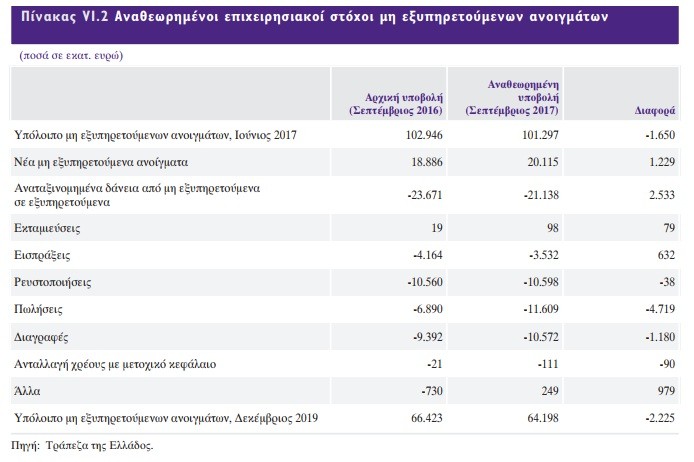

Όπως σημειώνει η ΤτΕ στην ενδιάμεση έκθεση για τη νομισματική πολιτική, για την αντιμετώπιση των μη εξυπηρετούμενων ανοιγμάτων, «ενδείκνυται ταχύτερος ρυθμός προόδου από τον μέχρι στιγμής επιτευχθέντα». Σημειώνεται πως το συνολικό ύψος των μη εξυπηρετούμενων ανοιγμάτων (NPEs) υποχώρησε κατά 7,6% (8,2 δισ.) στις 30 Σεπτεμβρίου, έναντι του μέγιστου επιπέδου που είχε καταγραφεί τον Μάρτιο του 2016. Από την αρχή της φετινής χρονιάς, τα NPEs μειώθηκαν κατά 5,5%, φθάνοντας στα 100,4 δισ. ευρώ ή το 44,6% των συνολικών χορηγήσεων. Αυτή η βελτίωση ήταν αποτέλεσμα κυρίως διαγραφών δανείων (4,4 δισ. ευρώ) και δευτερευόντως πωλήσεων (1,8 δισ. ευρώ). Την ίδια περίοδο δημιουργήθηκαν νέα μη εξυπηρετούμενα δάνεια ονομαστικής αξίας 8,1 δισ. ευρώ ενώ ρυθμίστηκαν και άρχισαν εκ νέου να εξυπηρετούνται δάνεια αξίας 5,3 δισ. ευρώ.

Σημειώνεται πως περίπου το ήμισυ (45,5%) του συνολικού ποσού των μη εξυπηρετούμενων δανείων αφορά δανειακές συμβάσεις που έχουν καταγγελθεί από τις τράπεζες, τα δάνεια με καθυστέρηση άνω των 90 ημερών αποτελούν το 24,5% και τα δάνεια με βραχύτερη (ή και καμία) καθυστέρηση, τα οποία θεωρούνται παρ’ όλα αυτά ως αβέβαιης είσπραξης (unlikely to pay), αποτελούν το υπόλοιπο 30,1%. Σημειώνεται επίσης ότι περίπου 14,3 δισ. ευρώ από τα μη εξυπηρετούμενα δάνεια αφορούν δάνεια για τα οποία οι δανειολήπτες έχουν αιτηθεί νομική προστασία, με το μεγαλύτερο μέρος αυτών να αφορούν στεγαστικά (9 δισ. ευρώ) και καταναλωτικά δάνεια (3,3 δισ. ευρώ).