Για τα ελληνικά νοικοκυριά, η μεγαλύτερη απώλεια εισοδήματος δεν προέρχεται από τις τραπεζικές χρεώσεις, αλλά από τις εξαιρετικά χαμηλές αποδόσεις των αποταμιεύσεών τους.

43% πάνω το επιτοκιακό περιθώριο για τις ελληνικές τράπεζες

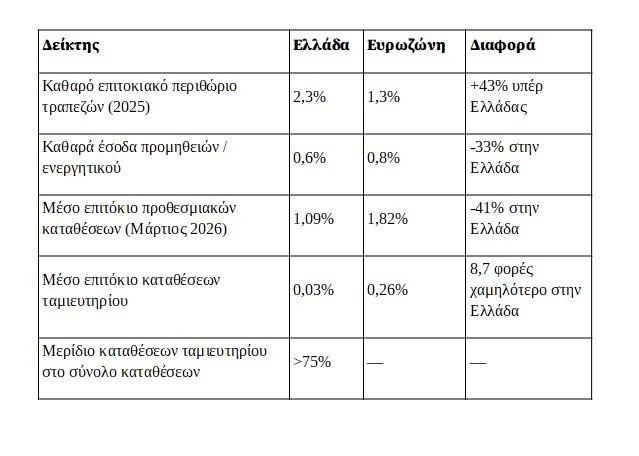

Μερικά ενδεικτικά στοιχεία καταγράφουν το πρόβλημα. Το καθαρό επιτοκιακό περιθώριο, το 2025, δηλαδή η διαφορά επιτοκίων μεταξύ καταθέσεων και χορηγήσεων διαμορφώθηκε στη χώρα μας στο 2,3% έναντι 1,3% στην Ευρωζώνη. Το ποσοστό αυτό είναι τα καθαρά έσοδα από τόκους ως προς το ενεργητικό των τραπεζών. Έτσι λοιπόν το συγκεκριμένο ποσοστό ήταν στη χώρα μας 43% υψηλότερο έναντι του μέσου όρου της Ευρωζώνης για την περασμένη χρονιά.

Φθηνότερες στις χρεώσεις οι ελληνικές τράπεζες

Την ίδια στιγμή οι προμήθειες που αφορούν πάσης φύσεως χρεώσεις των τραπεζών για τις οποίες έχει χυθεί πολύ μελάνι το τελευταίο διάστημα διαμορφώνονται στην Ευρώπη σε 0,8% (καθαρά έσοδα προμηθειών έναντι ενεργητικού ) και στη χώρα μας 0,6%. Δηλαδή η χώρα μας μεσοσταθμικά εμφανίζεται φθηνότερη κατά 2 μονάδες βάσης σύμφωνα με τα στοιχεία του 2025 ή αλλιώς οι τράπεζες στην Ευρώπη χρεώνουν προμήθειες κατά 33% υψηλότερες έναντι των ελληνικών τραπεζών.

Οι πραγματικές λοιπόν απώλειες στα ελληνικά νοικοκυριά δεν προέρχονται από τις χρεώσεις των τραπεζών -που πάντως σε ορισμένες περιπτώσεις κρίνονται αδικαιολόγητες- αλλά από το γεγονός πως δεν αφήνουν τους καταθετικούς λογαριασμούς να παρακολουθήσουν την άνοδο των επιτοκίων ενώ αντιθέτως πιέζουν τις αποδόσεις τους κατά την πτώση των επιτοκίων.

41% χαμηλότερα επιτόκια στις προθεσμιακές καταθέσεις

Σύμφωνα με στοιχεία του Μαρτίου του 2026 σε ό,τι αφορά τις προθεσμιακές καταθέσεις και όχι τα ταμιευτήρια, ο ευρωπαϊκός μέσος όρος είχε αναρριχηθεί στο 1,82% έναντι του ελληνικού μέσου όρου ο οποίος ήταν 1,09%. Δηλαδή 41% χαμηλότερος έναντι της Ευρώπης.

8,7 φορές πάνω οι αποδόσεις στα ταμιευτήρια της Ευρώπης

Η μεγάλη ωστόσο διαφορά εμφανίζεται στις καταθέσεις ταμιευτηρίου που σε ό,τι αφορά την Ελλάδα αντιπροσωπεύουν πάνω από τα 3/4 του καταθετικού προϊόντος. Σε αυτές τις καταθέσεις η μέση απόδοση στην χώρα είναι 0,03% δηλαδή περίπου μηδενική και στην Ευρώπη 0,26% δηλαδή 8,7 φορές πάνω οι ευρωπαικές αποδόσεις.

Η αλήθεια είναι πως σε ό,τι αφορά τη διαμόρφωση των επιτοκίων η κυβέρνηση μπορεί να έχει ελάχιστη παρέμβαση γιατί οι τράπεζες με την EKT επόπτη είναι αυτές που διαμορφώνουν την επιτοκιακή τους πολιτική. Ωστόσο μια ασκούμενη κριτική επί του θέματος αλλά και μέτρα ενισχυτικά του ανταγωνισμού μπορούν αν αλλάξουν τα δεδομένα.

Ζητείται ενίσχυση του ανταγωνισμού

Οι μικρότερες τράπεζες γίνονται πιο επιθετικές ιδιαίτερα για χρήματα που αφορούν νέους πελάτες και προσφέρουν επιτόκια έως και 2% για μεγαλύτερα ποσά ενώ άλλες τράπεζες δίνουν επιτόκια κοντά στο 1,20% για καταθέσεις μέχρι και 5000.

Πολύ πιο εύκολα θα μειωθούν τα επιτοκιακά περιθώρια στην περίπτωση που τράπεζες όπως η Revolut μπουν στο παιχνίδι και επιχειρήσουν να αυξήσουν τις καταθέσεις τους για να δώσουν δάνεια.

Το ξεχωριστό παράδειγμα της Γαλλίας

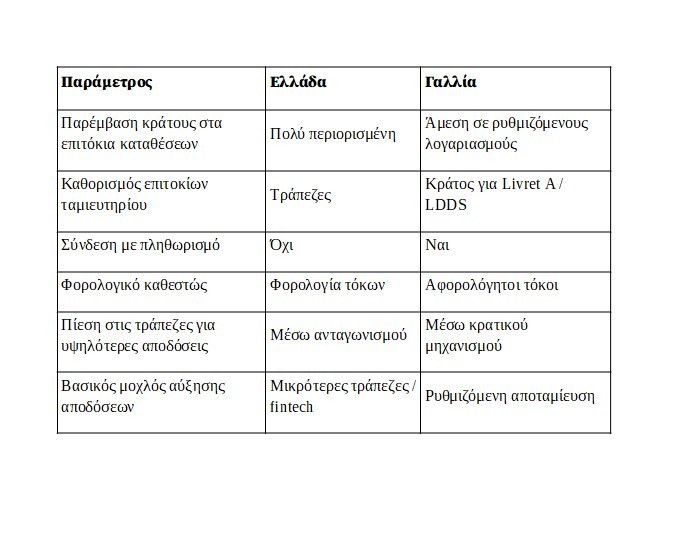

Στην Ευρώπη πάντως σε ό,τι αφορά τη διαχείριση των επιτοκίων, μόνον η Γαλλία μπορεί να παρεμβαίνει στη διαμόρφωση των επιτοκίων κάποιων συγκεκριμένων λογαριασμών και αυτό γιατί έτσι ήταν ανέκαθεν το σύστημά της και δεν επέτρεψε παρέμβαση σε αυτό.

Οι Γάλλοι αποταμιευτές είχαν πάνω από 600 δισεκατομμύρια ευρώ (696,6 δισεκατομμύρια δολάρια) σε λογαριασμούς Livret A και σε έναν παρόμοια ρυθμιζόμενο λογαριασμό LDDS με βάση στοιχεία του 2026.

Για τα ρυθμιζόμενα αποταμιευτικά προϊόντα όπως το Livret A και το LDDS το επιτόκιο καταθέσεων δεν το αποφασίζει η κάθε τράπεζα αλλά καθορίζεται από το Υπουργείο Οικονομικών και βασίζεται σε φόρμουλα που συνδέεται με τον πληθωρισμό και τα βραχυπρόθεσμα επιτόκια της αγοράς

Άρα, όταν ανέβηκαν τα επιτόκια της ΕΚΤ τα τελευταία χρόνια, αυξήθηκαν και οι αποδόσεις αυτών των λογαριασμών. Για παράδειγμα το Livret A είχε φτάσει στο 3% το 2023–2024 και μετά μειώθηκε καθώς έπεσε ο πληθωρισμός.

Το ανώτατο ποσό καταθέσεων στο γαλλικό Livret A είναι 22.950 ευρώ για φυσικά πρόσωπα και 76.500 ευρώ για συλλόγους/σωματεία

Οι τόκοι μπορούν να ανεβάσουν το υπόλοιπο πάνω από τα 22.950 ευρώ χωρίς πρόβλημα. Το επιτόκιο σήμερα είναι περίπου 1,5% καθαρό (αφορολόγητο) από τον Φεβρουάριο 2026, μετά τις πρόσφατες μειώσεις.

Άνοδος επιτοκίων από την ΕΚΤ

Ας σημειωθεί πως τον επόμενο μήνα η ΕΚΤ αναμένεται να δημιουργήσει νέα επιτοκιακά δεδομένα καθώς όλοι αναμένουν μια αύξηση των επιτοκίων τουλάχιστον κατά 0,25 μονάδες βάσης.

Διαβάστε ακόμη

Ανάλυση CNN: Τι θα συμβεί όταν τελειώσει ο πόλεμος στη Μέση Ανατολή – Θα είναι βιώσιμη η ειρήνη;

Αυτό είναι το πιο όμορφο βαγόνι τρένου στον κόσμο

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.