© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Στο επίκεντρο της πολιτικής επικαιρότητας έρχονται και επανέρχονται τα πιστωτικά ιδρύματα, καθώς η αντιπολίτευση -παλιά και νέα- καταγράφει τα κακώς κείμενα σε σχέση με τις τράπεζες, αλλά εντέλει όχι μόνο αυτά.

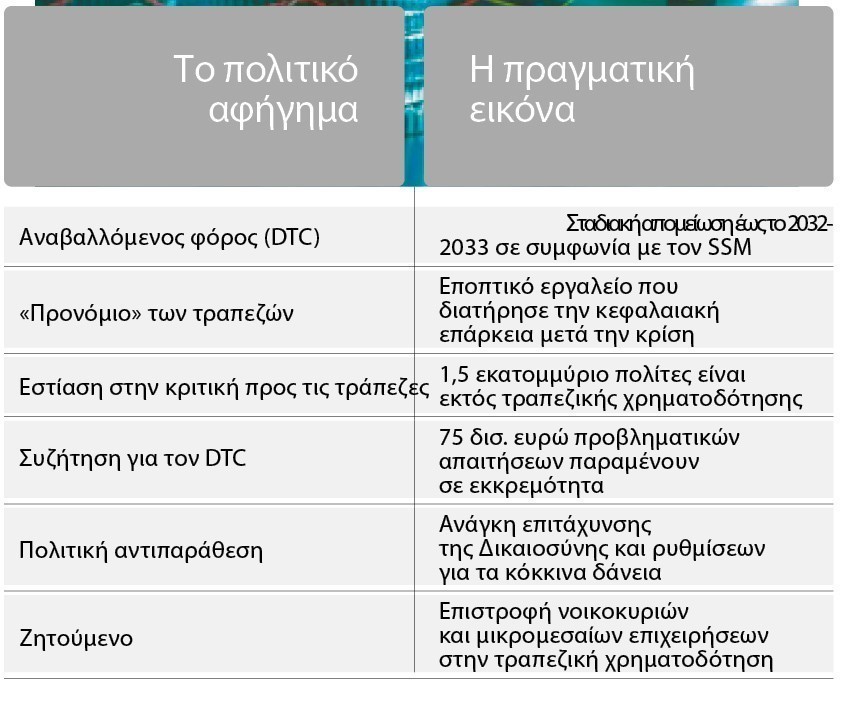

Ενα από τα βασικά θέματα είναι ότι ως απότοκο της κρίσης οι τράπεζες δεν χρηματοδοτούν μικρότερες επιχειρήσεις, με αποτέλεσμα αυτές να μην έχουν μερίδιο στην ανάπτυξη, ενώ συγχρόνως και πολλοί ιδιώτες είναι εκτός αγοράς. Την ίδια στιγμή, και ενώ αυτό το θέμα όχι μόνο είναι πραγματικό αλλά φιγουράρει μαζί με το δισεπίλυτο θέμα του ιδιωτικού χρέους, οι τράπεζες καλούνται να απολογηθούν για τον αναβαλλόμενο φόρο.

Ενα απολύτως τεχνικό θέμα, αυτό του αναβαλλόμενου φόρου, αποτέλεσε αντικείμενο αντιπολιτευτικής τακτικής από το κόμμα της ΕΛΑΣ, παρά το γεγονός πως μία πιθανή άμεση απόσβεσή του θα δημιουργούσε σημαντικό κεφαλαιακό θέμα στις τράπεζες και εντέλει θα επιδείνωνε τη ροή χρηματοδότησης προς ιδιώτες και επιχειρήσεις.

Πώς ο αναβαλλόμενος φόρος «χρηματοδοτεί» την οικονομία

Ο αναβαλλόμενος φόρος, ή αλλιώς DTC, αποτέλεσε στα χρόνια της οικονομικής κρίσης ένα από τα βασικά εργαλεία που επέτρεψαν στις ελληνικές τράπεζες να διατηρήσουν την κεφαλαιακή τους επάρκεια και να συνεχίσουν να λειτουργούν. Χωρίς αυτόν τον μηχανισμό οι κεφαλαιακές ανάγκες των τραπεζών θα ήταν σημαντικά μεγαλύτερες, με αποτέλεσμα να απαιτηθούν νέες ανακεφαλαιοποιήσεις ή να περιοριστεί δραστικά η δυνατότητά τους να στηρίξουν την οικονομία και να προστατεύσουν τις καταθέσεις. Πρόκειται για ένα ιδιαίτερα τεχνικό θέμα, το οποίο δύσκολα μπορεί να προσεγγιστεί με απλουστευτικές ή λαϊκιστικές αναγνώσεις. Ο αναβαλλόμενος φόρος δεν αποτελεί «χάρισμα» του Δημοσίου προς τις τράπεζες, αλλά ένα λογιστικό και εποπτικό εργαλείο που δημιουργήθηκε ως απάντηση στις τεράστιες ζημίες που υπέστη ο τραπεζικός κλάδος κατά τη διάρκεια της κρίσης χρέους. Οι ζημίες αυτές προήλθαν κυρίως από το «κούρεμα» των ελληνικών ομολόγων μέσω του PSI και από τις μεγάλες προβλέψεις για τα μη εξυπηρετούμενα δάνεια.

Σήμερα, το υπόλοιπο του DTC υπολογίζεται περίπου στα 12 δισ. ευρώ. Αν το ποσό αυτό αφαιρούνταν άμεσα από τα εποπτικά κεφάλαια των τραπεζών, θα δημιουργούσε ένα τεράστιο κεφαλαιακό κενό. Αυτό θα περιόριζε σημαντικά τη δυνατότητά τους να χορηγούν νέα δάνεια σε επιχειρήσεις και νοικοκυριά, επηρεάζοντας αρνητικά την αναπτυξιακή πορεία της ελληνικής οικονομίας. Για τον λόγο αυτό, οι τέσσερις συστημικές τράπεζες (Eurobank, Εθνική Τράπεζα, Alpha Bank και Τράπεζα Πειραιώς) έχουν ήδη συμφωνήσει με τον Ενιαίο Εποπτικό Μηχανισμό (SSM) ένα σχέδιο σταδιακής απομείωσης του αναβαλλόμενου φόρου. Το αρχικό χρονοδιάγραμμα προέβλεπε την πλήρη απόσβεση έως το 2041, όμως πλέον ο στόχος έχει μεταφερθεί στο 2032-2033, δηλαδή περίπου οκτώ χρόνια νωρίτερα.

Το σχέδιο βασίζεται στη σύνδεση της απομείωσης του DTC με τη μερισματική πολιτική των τραπεζών. Για κάθε μέρισμα ή πρόγραμμα επαναγοράς ιδίων μετοχών που εγκρίνεται, οι τράπεζες υποχρεώνονται να αποσβένουν επιπλέον ποσό αναβαλλόμενου φόρου ίσο με το 29% της διανομής. Με τον τρόπο αυτό, όσο αυξάνονται η κερδοφορία και τα μερίσματα τόσο ταχύτερα μειώνεται και το DTC. Η διαδικασία αυτή ήδη αποδίδει αποτελέσματα, καθώς η ετήσια απομείωση υπερβαίνει πλέον το 1,5 δισ. ευρώ.

Παράλληλα, οι τράπεζες εξακολουθούν να καταβάλλουν τους προβλεπόμενους φόρους και τις λοιπές φορολογικές επιβαρύνσεις τους. Ο αναβαλλόμενος φόρος δεν σημαίνει ότι απαλλάσσονται από τη φορολογία, αλλά ότι μέρος των ζημιών της προηγούμενης δεκαετίας αναγνωρίζεται σταδιακά στα εποπτικά τους κεφάλαια.

Το πραγματικό πρόβλημα που εξακολουθεί να αντιμετωπίζει η ελληνική οικονομία είναι πως δεν έχουν όλοι μερίδιο στην ανάπτυξη. Περίπου 1,5 εκατομμύριο πολίτες, σύμφωνα με πρόσφατο δημοσίευμα του Reuters, και σχεδόν οι μισές μικρές επιχειρήσεις που έχουν εκκρεμή προβληματικά δάνεια παραμένουν ουσιαστικά αποκλεισμένοι από το τραπεζικό σύστημα, όπως κατά καιρούς αναφέρουν οι εκθέσεις του ΔΝΤ. Πρόκειται για ανθρώπους που αδυνατούν να λάβουν νέα χρηματοδότηση, να αποκτήσουν πιστωτική κάρτα ή να επενδύσουν στις επιχειρήσεις τους επειδή οι υποθέσεις τους παραμένουν εγκλωβισμένες σε χρονοβόρες δικαστικές διαδικασίες.

Αντίστοιχα μεγέθη αναγράφονται και στις εκθέσεις του ΔΝΤ. Περίπου 75 δισ. ευρώ προβληματικών απαιτήσεων εξακολουθούν να βρίσκονται σε εκκρεμότητα, κυρίως λόγω δικαστικών διαφορών και καθυστερήσεων στις διαδικασίες ρύθμισης. Αν και το υπουργείο Δικαιοσύνης εκτιμά ότι οι περισσότερες υποθέσεις θα έχουν επιλυθεί έως το 2028, αρκετοί νομικοί και ειδικοί θεωρούν ότι σημαντικός αριθμός φακέλων θα παραμείνει ανοιχτός και μετά το 2030, με ορισμένες δίκες να προσδιορίζονται ακόμη και για το 2035. Αυτό σημαίνει ότι χιλιάδες μικρομεσαίες επιχειρήσεις, οι οποίες θα μπορούσαν να συμβάλουν στην ανάπτυξη της οικονομίας, παραμένουν εγκλωβισμένες χωρίς πρόσβαση σε νέα κεφάλαια.

Επομένως, η πολιτική συζήτηση θα ήταν περισσότερο χρήσιμο να επικεντρωθεί στη δημιουργία των προϋποθέσεων ώστε αυτοί οι πολίτες και οι επιχειρήσεις να επιστρέψουν στην κανονικότητα. Η επιτάχυνση της απονομής της Δικαιοσύνης, η ταχύτερη διευθέτηση των μη εξυπηρετούμενων δανείων και η επανένταξη των συνεπών δανειοληπτών στο τραπεζικό σύστημα θα μπορούσαν να αποφέρουν πολύ μεγαλύτερα οφέλη για την ανάπτυξη από μια πολιτική αντιπαράθεση γύρω από έναν μηχανισμό που ήδη βαίνει προς σταδιακή κατάργηση.

Οι τράπεζες ασφαλώς έχουν ακόμη πολλά να διορθώσουν: από την ποιότητα της εξυπηρέτησης μέχρι τη διεύρυνση της χρηματοδότησης προς τις μικρές επιχειρήσεις και τη βελτίωση των σχέσεών τους με τους πελάτες. Δεν μπορούν όμως να αποτελούν διαρκώς τον πολιτικό σάκο του μποξ για ζητήματα που έχουν ήδη δρομολογηθεί και αντιμετωπίζονται θεσμικά. Η χώρα χρειάζεται τόσο ένα σταθερό, αξιόπιστο και καλά κεφαλαιοποιημένο τραπεζικό σύστημα όσο και ένα αποτελεσματικό πλαίσιο που θα επιτρέπει σε εκατομμύρια πολίτες και επιχειρήσεις να επιστρέψουν στην οικονομική δραστηριότητα. Εκεί βρίσκεται σήμερα η μεγαλύτερη πρόκληση για την ελληνική οικονομία.

Διαβάστε ακόμη

Theon: Ο μετασχηματισμός σε ευρωπαϊκό όμιλο αμυντικής τεχνολογίας

Το αρχοντικό του 1880 στην Κέρκυρα και οι επίδοξοι αγοραστές

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.