Του Στέλιου Μορφίδη

Σε λεπτή γραμμή βαδίζουν τα τραπεζικά ιδρύματα σε ο,τι αφορά την επίτευξη των στόχων που έχουν τεθεί για την μείωση των «κόκκινων δανείων», όπως επιβεβαιώνουν τα στοιχεία που δημοσιοποίησε σήμερα η ΤτΕ για το α’ εξάμηνο. Σύμφωνα με αυτά οι ελληνικές τράπεζες κατάφεραν να επιτύχουν με… αστερίσκους τους στόχους που είχαν θέσει για τη μείωση των Μη Εξυπηρετούμενων Ανοιγμάτων ενώ την ίδια ώρα έχασαν για δεύτερο διαδοχικό τρίμηνο το στόχο μείωσης των Μη Εξυπηρετούμενων Δανείων. Μάλιστα ο τριμηνιαίος δείκτης αθέτησης όμως στο β’ τρίμηνο της τρέχουσας χρονιάς παρέμεινε άνω του 2%, ξεπερνώντας το ρυθμό αποκατάστασης της τακτικής εξυπηρέτησης δανείων και καθιστώντας τις εκτεταμένες διαγραφές δανείων, κυρίως στο επιχειρηματικό και καταναλωτικό χαρτοφυλάκιο, το σημαντικότερο μέσο μείωσης των Μη Εξυπηρετούμενων Ανοιγμάτων.

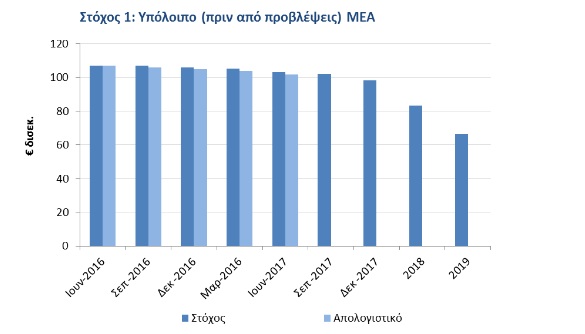

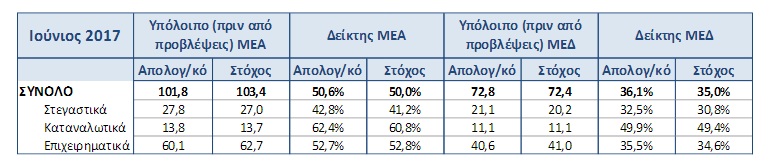

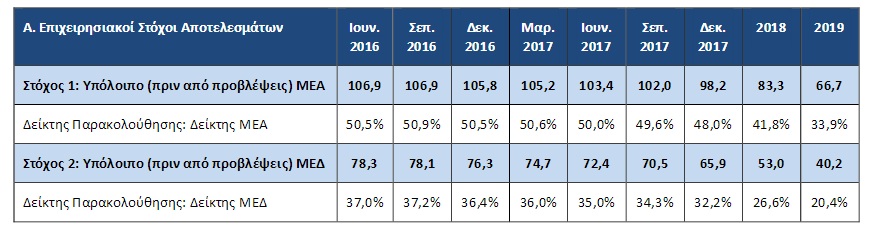

Συγκεκριμένα, σύμφωνα με τα στοχιεία του Ιουνίου του 2017, τα Μη Εξυπηρετούμενα Ανοίγματα αγγίζουν τα 101,8 δισ ευρώ, υπερκαλύπτοντας κατά 1,6 δισ ευρώ το ποσό – στόχο που είχε τεθεί. Την ίδια ώρα τα Μη Εξυπηρετούμενα Δάνεια έφθασαν τα 72,8 δισ ευρώ, χάνοντας το στόχο για 400 εκατ. ευρώ.

Οι διαγραφές δανείων στο β’ τρίμηνο ανήλθαν σε 1,9 δισ ευρώ και συνολικά στο α’ εξάμηνο αγγίζουν τα 3,3 δισ ευρώ.

Σύμφωνα με την έκθεση ο δείκτης Μη Εξυπηρετούμενων Ανοιγμάτων βρίσκεται στο 50,6% υψηλότερα απ’ την πρόβλεψη του 50% για το εν λόγω τρίμηνο ενώ ο δείκτης Μη Εξυπηρετούμενων Δανείων στο 36,1% συγκριτικά με την πρόβλεψη του 35%.

Όπως επισημαίνει η ΤτΕ, παρά την επίτευξη του στόχου για τη μείωση των Μη Εξυπηρετούμενων Ανοιγμάτων, ο μειωμένος όγκος συνολικών δανείων συνέβαλε στα υψηλότερα των προβλεπομένων επίπεδα για το δείκτη Μη Εξυπηρετούμενων Ανοιγμάτων.

Ως προς τα επιμένους στοιχεία, η απόδοση σε σχέση με τους στόχους που είχαν τεθεί για τα τρία κυριότερα χαρτοφυλάκια (στεγαστικό, καταναλωτικό, επιχειρηματικό) διαφέρει. Και σε αυτή την περίοδο μεγαλύτερες αποκλίσεις παρατηρούνται στο στεγαστικό χαρτοφυλάκιο, ενώ σχετικά καλύτερη εικόνα εμφανίζει το επιχειρηματικό χαρτοφυλάκιο.

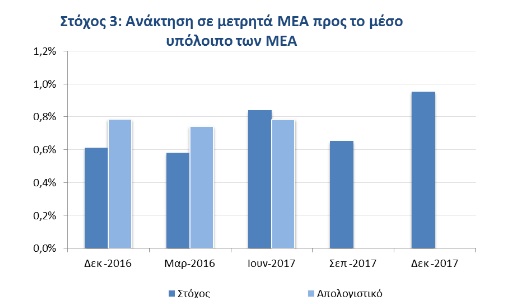

Σύμφωνα με την ΤτΕ το β’ τρίμηνο του 2017 οι εισπράξεις από Μη Εξυπηρετούμεναν Ανοίγματα προς το υπόλοιπο των Μη Εξυπηρετούμενων Ανοιγμάτων κινήθηκαν περίπου στα ίδια επίπεδα με το στόχο που είχε τεθεί (0,79% έναντι του στόχου 0,84%), βελτιώθηκαν όμως σε σχέση με το α’ τρίμηνο (0,79% έναντι 0,74%).

Οι επιδόσεις για τους υπόλοιπους στόχους, τονίζει η έκθεση, ήταν χειρότερες σε σχέση με τους στόχους που είχαν τεθεί για την περίοδο.

Η συνολική εικόνα

Σύμφωνα με την ΤτΕ, το ύψος των μη Εξυπηρετούμενων Ανοιγμάτων, συμπεριλαμβανομένων των εκτός ισολογισμού στοιχείων και ενήμερου δανείου στο Ελληνικό Δημόσιο, ήταν τον Ιούνιο στα 102,9 δισ ευρώ (44,9% επί του συνόλου). Από το τέλος Μαρτίου 2017 η μείωση τους ήταν 2% και από το Δεκέμβριο του 2016 3,2%. Σε σχέση με την κορύφωση τους, το Μάρτιο του 2016 τα Μη Εξυπηρετούμενα Ανοίγματα μειώθηκαν κατά 5,7 δισ ευρώ ή 5,2%.

Ο τριμηνιαίος δείκτης αθέτησης όμως στο β’ τρίμηνο της τρέχουσας χρονιάς παρέμεινε άνω του 2%, ξεπερνώντας το ρυθμό αποκατάστασης της τακτικής εξυπηρέτησης δανείων και καθιστώντας τις εκτεταμένες διαγραφές δανείων το σημαντικότερο μέσο μείωσης των Μη Εξυπηρετούμενων Ανοιγμάτων. Συγκεκριμένα οι διαγραφές δανείων ανήλθαν σε 1,9 δισ ευρώ αγγίζοντας τα 3,3 δισ ευρώ στο σύνολο του α’ εξαμήνου.

Οι σημαντικότερες εισροές Μη Εξυπηρετούμενων Ανοιγμάτων για το β’ τρίμηνο παρατηρήθηκαν στο στεγαστικό χαρτοφυλάκιο, αλλά αντισταθμίστηκαν από τον υψηλό ρυθμό αποκατάστασης της τακτικής εξυπηρέτησης δανείων στο εν λόγω χαρτοφυλάκιο. Η μείωση των Μη Εξυπηρετούμενων Ανοιγμάτων που προήλθε από εισπράξεις, ρευστοποιήσεις και πωλήσεις ήταν περιορισμένη. Τον κυριότερο παράγοντα μείωσης αποτέλεσαν οι διαγραφές, ιδιαίτερα στο επιχειρηματικό και το καταναλωτικό χαρτοφυλάκιο.

Αξιοσημείωτο είναι το ποσοστό των Μη Εξυπηρετούμενων Ανοιγμάτων που τελεί σε καθεστώς αίτησης για υπαγωγή σε νομική προστασία. Φθάνει το 15%. Μάλιστα στο στεγαστικό το ποσοστό ξεπερνά το 30%.

Όπως υπογραμμίζει η ΤτΕ ο δείκτης Μη Εξυπηρετούμενων Ανοιγμάτων παραμένει υψηλός στα περισσότερα χαρτοφυλάκια. Στο τέλος Ιουνίου του 2017 ο δείκτης άγγιζε το 42,7% για το στεγαστικό, το 53,6% για το καταναλωτικό και το 44,4% για το επιχειρηματικό χαρτοφυλάκιο. Στο επιχειρηματικό χαρτοφυλάκιο, η μεγαλύτερη συγκέντρωση παρατηρείται στο χαρτοφυλάκιο των ελεύθερων επαγγελματιών και πολύ μικρών επιχειρήσεων (67,8%) καθώς και στο χαρτοφυλάκιο των Μικρών και Μεσαίων Επιχειρήσεων (59,8%). Σταθερά καλύτερες επιδόσεις παρατηρούνται στο χαρτοφυλάκιο των μεγάλων επιχειρήσεων (25%) και στα ναυτιλιακά δάνεια (36,8%).

Σύμφωνα με την ΤτΕ η κάλυψη από προβλέψεις σε επίπεδο συστήματος έχει μειωθεί περαιτέρω, αγγίζοντας το 48,3% τον Ιούνιο του 2017, από 49,1% το Μάρτιο, κυρίως λόγω των εκτεταμένων διαγραφών της περιόδου. Εφόσον συμπεριληφθεί στις προβλέψεις και η αξία των εξασφαλίσεων (με ανώτατη αξία το υπόλοιπο του δανείου προ προβλέψεων απομείωσης), η κάλυψη των Μη Εξυπηρετούμενων Ανοιγμάτων είναι σχεδόν πλήρης.

Οι επιχειρησιακοί στόχοι

Ο παρακάτω πίνακας παρουσιάζει συνοπτικά τους βασικότερους στόχους και δείκτες απόδοσης για το σύνολο του δανειακού χαρτοφυλακίου για την περίοδο Ιουνίου 2016 – Δεκεμβρίου 2019. Τα ποσά είναι σε δισ ευρώ.

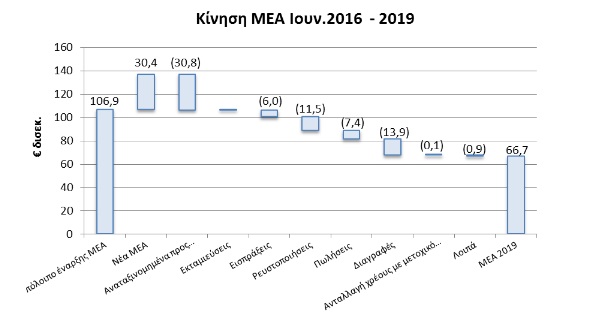

Οι παράγοντες μείωσης του υπολοίπου των Μη Εξυπηρετούμενων Ανοιγμάτων απεικονίζονται ως εξής:

Ο πίνακας που ακολουθεί συνοψίζει τη συμβολή των επιμέρους χαρτοφυλακίων στη μείωση του υπολοίπου των Μη Εξυπηρετούμενων Ανοιγμάτων για την περίοδο Ιουνίου 2016 – Δεκεμβρίου 2019

Διαβάστε αναλυτικά την έκθεση