Η γαλλική BNP Paribas αναλύει τις προοπτικές των ομολόγων των εγχώριων τραπεζών και εξηγεί τη θεμελιώδη βελτίωση του ελληνικού τραπεζικού τομέα χάρη στο επιτυχημένο πρόγραμμα Ηρακλής. Ταυτόχρονα προβαίνει σε συστάσεις αγοράς για την έκδοση της Eurobank Senior Preferred και της Τράπεζας Πειραιώς Tier 2

Η BNP Paribas συνοψίζει την επενδυτική της πρόταση ακολούθως:

– Η Eurobank είναι η πρώτη τράπεζα που επιτυγχάνει μονοψήφιο δείκτη μη εξυπηρετούμενων ανοιγμάτων, ενώ θα ακολουθήσει από κοντά η Εθνική Τράπεζα της Ελλάδος.

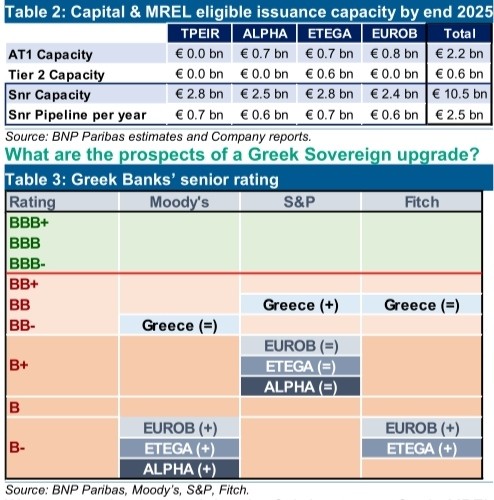

– Οι 5ετείς προσδοκίες έκδοσης για το ελληνικό τραπεζικό σύστημα φαίνεται να είναι διαχειρίσιμες.

– Το τελικό έναυσμα για τα senior notes θα ήταν η αναβάθμιση του ελληνικού δημοσίου σε investment grade – IG, αλλά αυτό φαίνεται απίθανο μέσα στους επόμενους 24 μήνες.

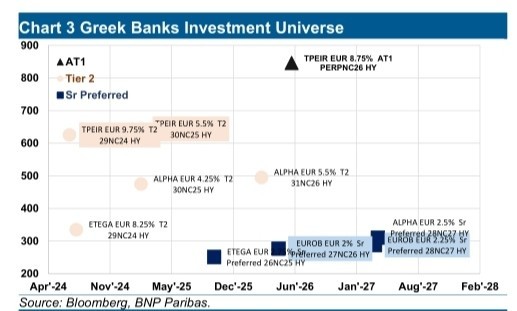

– Η αξιολόγηση ΒΒ θα πρέπει να είναι ο στόχος, κατά μέσο όρο αυτά τα ομόλογα διαπραγματεύονται περίπου 100 μ.β. πιο σφιχτά από την αξιολόγηση Β.

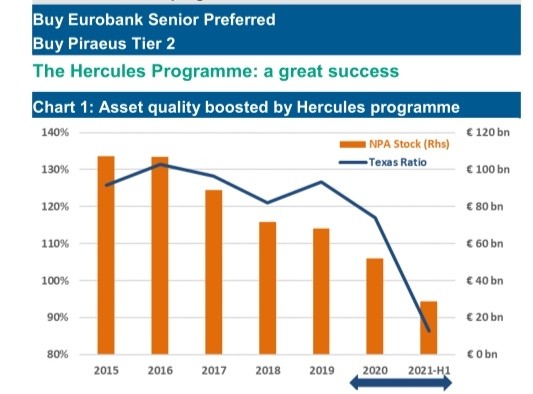

Πρόγραμμα «Ηρακλής»: Μια μεγάλη επιτυχία

Η ποιότητα των στοιχείων ενεργητικού ενισχύθηκε από το πρόγραμμα Ηρακλής. Το πρόγραμμα Ηρακλής εισήχθη τον Οκτώβριο του 2019 για αρχική περίοδο 18 μηνών. Η Ευρωπαϊκή Επιτροπή (ΕΚ) ενέκρινε την παράταση του προγράμματος μέχρι τον Οκτώβριο του 2022. Το πρόγραμμα βασίζεται στο ιταλικό μοντέλο GACS, αλλά σε αντίθεση με το εν λόγω πρόγραμμα, το senior tranche της τιτλοποίησης θα πρέπει να είναι σε θέση να επιτύχει αξιολόγηση ΒΒ για να είναι επιλέξιμο για το πρόγραμμα Hercules, αντί για αξιολόγηση ΒΒΒ στην Ιταλία. Το σύστημα επιτρέπει σε μια τράπεζα να διατηρεί το senior tranche στον ισολογισμό της χωρίς να χρειάζεται να το σταθμίσει ως προς τον κίνδυνο, καθώς αντιμετωπίζεται ως κρατικό άνοιγμα. Το σύστημα αυτό έχει αποδειχθεί εξαιρετικά χρήσιμο, όπως και το ιταλικόv πρόγραμμα GACS, και αποτελεί το κύριο εργαλείο της τρέχουσας απομείωσης του κινδύνου των NPE στην Ελλάδα.

Οι εξελίξεις

Νωρίτερα αυτό το μήνα, η Eurobank ανακοίνωσε την ολοκλήρωση της συναλλαγής με το σχέδιο Μεξικό που της επέτρεψε να γίνει ο πρώτος ελληνικός δανειστής που έφτασε σε μονοψήφιο δείκτη Μη Εξυπηρετούμενων Ανοιγμάτων. Η Εθνική Τράπεζα της Ελλάδος (ανακοίνωσε πρόσφατα το κλείσιμο της συναλλαγής Frontier) θα πρέπει να ακολουθήσει στενά τη Eurobank.

Η BNP αναμένει τώρα ότι η Alpha και η Πειραιώς θα ακολουθήσουν με ελαφρώς παρατεταμένο χρονοδιάγραμμα. Η μείωση του κινδύνου από τα NPEs στην οποία προχωρούν οι τράπεζες σημαίνει ότι το μέγεθος του ισολογισμού τους μετά το τέλος της εξυγίανσης θα είναι κάπως μικρότερο, γεγονός που θα έχει αντίκτυπο στην ανάγκη τους τόσο για κεφάλαια όσο και για επιλέξιμα μέσα MREL.

Η προοπτική μιας αναβάθμισης σε επενδυτική βαθμίδα είναι ακόμη μακριά και, ως εκ τούτου, αποτελεί μόνο έναν πολύ μακροπρόθεσμο δυνητικό θετικό καταλύτη για τα ομόλογα υψηλής εξασφάλισης των ελληνικών τραπεζών. Παρόλα αυτά, η προοπτική επίτευξης μιας αξιολόγησης ΒΒ είναι κάτι παραπάνω από πιθανή σε πιο σύντομο χρονικό διάστημα. Επί του παρόντος, τα τραπεζικά senior ομόλογα ΒΒ διαπραγματεύονται κατά μέσο όρο ~100 μ.β. πιο σφιχτά από τις εκδόσεις Β. Η Eurobank και η Εθνική Τράπεζα της Ελλάδος είναι, κατά τη γνώμη της γαλλικής τράπεζας, οι πιο πιθανοί υποψήφιοι να επιτύχουν πρώτα την αξιολόγηση ΒΒ.

Η Eurobank, κορυφαία επιλογή της BNP

Από θεμελιώδη άποψη, η κορυφαία επιλογή στην Ελλάδα παραμένει η Eurobank για τη BNP. Δεδομένου ότι το ζήτημα των NPEs έχει πλέον σχεδόν αντιμετωπιστεί, έχοντας φθάσει σε μονοψήφιο δείκτη NPEs, η Eurobank θα είναι σε θέση να επικεντρωθεί στην ομαλοποίηση της λειτουργίας της. Υπάρχει μια σαφής πορεία προς την κερδοφορία για την τράπεζα, η οποία θα οδηγήσει σε οργανική δημιουργία κεφαλαίων και στη συνέχεια θα πρέπει να ανοίξει το δρόμο για τη διανομή μερίσματος (που προβλέπεται για μετά το 2022 στο επιχειρηματικό μοντέλο της τράπεζας). Η πρόσφατη δραστηριότητα συγχωνεύσεων και εξαγορών της τράπεζας, αναδεικνύει έναν ορισμένο βαθμό άνεσης από τις ρυθμιστικές αρχές. Η Eurobank ανακοίνωσε τον Ιούλιο την εξαγορά ποσοστού 12,6% της Ελληνικής Τράπεζας στην Κύπρο και τη συγχώνευση της θυγατρικής της στη Σερβία. Η τράπεζα έχει επίσης ένα ανεξόφλητο Tier 2 (EUROB 6,41% 01/17/28 – XS1752439411) που κατέχει επί του παρόντος το ΤΧΣ, δεν θα αποτελούσε έκπληξη εάν η τράπεζα επιχειρούσε να αναχρηματοδοτήσει αυτό το μέσο πριν από την πρώτη ημερομηνία ανάκλησης (τον Ιαν’-23) και να το αντικαταστήσει με ένα AT1. Θα μπορούσε επίσης να αποφασίσει να μην αναχρηματοδοτήσει πρόωρα το Tier 2 και απλά να εκδώσει ένα νέο AT1, το οποίο στην πραγματικότητα θα ήταν ακόμη καλύτερο για την πίστωση και ειδικότερα για τα senior bonds.

Η κεφαλαιακή θέση της Πειραιώς διασώζεται από την υποκείμενη κερδοφορία

Η Πειραιώς είναι ο πρώτος ελληνικός εκδότης που έχει εξαντλήσει τη δυνατότητα έκδοσής του τόσο σε επίπεδο AT1 όσο και σε επίπεδο Tier 2. Δεδομένου του επιπέδου κερδοφορίας της, η BNP εκτιμά ότι μεσοπρόθεσμα η τράπεζα θα είναι σε θέση να φτάσει την καλύτερη τράπεζα (EUROB ή ΕΤΕ) της χώρας από πλευράς ποιότητας ενεργητικού. Αυτό θα πρέπει να προκαλέσει συμπίεση της κεφαλαιακής της διάρθρωσης προς τις καλύτερα αντιλαμβανόμενες ομότιμες τράπεζες.

Τούτου λεχθέντος, στο μεσοδιάστημα, η κεφαλαιακή της θέση είναι πιθανό να βρίσκεται σε απόσταση αναπνοής από την ελάχιστη κεφαλαιακή της απαίτηση. Αυτό θα ισχύει ιδιαίτερα σε fully loaded βάση, η οποία θα μπορούσε να ασκήσει κάποια πίεση στα AT1, καθώς η αγορά θα μπορούσε να φοβηθεί μια παράκαμψη του κουπονιού για την τράπεζα.

Σε αυτό το πλαίσιο, συνεχίζει να προτιμά την έκδοση TPEIR T2 λόγω των ελκυστικών αποτιμήσεων και του μη κινδύνου παράλειψης κουπονιού σε σχέση με το ανεξόφλητο AT1. Το Tier 2 της Πειραιώς έχει πρόσφατα υποαποδώσει σε σχέση με άλλα μέσα των ελληνικών τραπεζών σε ένα πιο αδύναμο πλαίσιο της αγοράς χωρίς πραγματική θεμελιώδη αιτιολόγηση.

Διαβάστε ακόμη

«Ανάχωμα» ο νέος Φορέας Ακινήτων σε χιλιάδες πλειστηριασμούς α΄κατοικίας

Η περηφάνια του Β.Μ., το Pied-à-terre της Γιάννας και οι real estate επενδύσεις των εφοπλιστών

Αυτά είναι τα «πράσινα» projects της Prodea – €400 εκατ. επενδύσεις στο επόμενο 18μηνο

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.