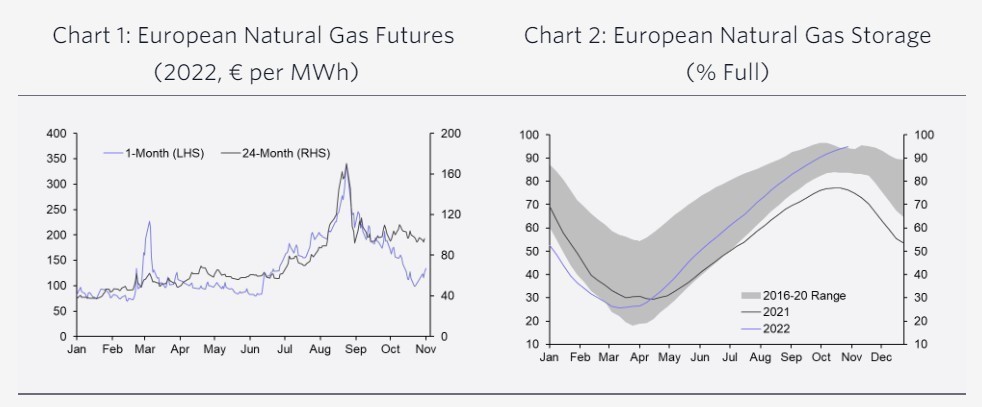

Oι τιμές του ευρωπαϊκού φυσικού αερίου των επόμενων μηνών έχουν μειωθεί απότομα, αλλά τα προθεσμιακά συμβόλαια μεγαλύτερης διάρκειας δεν έχουν υποχωρήσει, εξηγεί ο Κίραν Τόμπκινς, Commodities Economist της βρετανικής Capital Economics. Αυτό αντανακλά το πόσο δύσκολο θα είναι να γεμίσουν οι αποθήκες χωρίς ροές ρωσικού αερίου το επόμενο έτος.

«Λαμβάνοντας υπόψη όλες τις παραμέτρους, αναμένουμε ότι οι τιμές θα παραμείνουν υψηλές το 2023.

Προβλέπουμε ότι οι τιμές του ευρωπαϊκού φυσικού αερίου (TTF,) θα φθάσουν τα €150 ανά MWh μέχρι το τέλος του 2023 από περίπου €116 MWh σήμερα και οι τιμές αυτές θα παραμείνουν κοντά στα ιστορικά υψηλά επίπεδα, τουλάχιστον μέχρι να αυξηθεί σημαντικά η παγκόσμια δυναμικότητα για εξαγωγές υγροποιημένου φυσικού αερίου (ΥΦΑ)», εξηγεί η Capital Economics.

Η Ευρώπη δεν έχει ξεφύγει ακόμη από το πρόβλημα

Οι ευρωπαϊκές τιμές του φυσικού αερίου έχουν μειωθεί απότομα από τον Αύγουστο, καθώς δεν υπάρχει σήμερα έλλειψη διαθέσιμου φυσικού αερίου στην αγορά. Η ήπειρος όχι μόνο στάθηκε τυχερή με ήπιες καιρικές συνθήκες κατά την έναρξη της παραδοσιακής εποχής ζήτησης αλλά και η προσφορά παρέμεινε αρκετά ανθεκτική. Ως εκ τούτου, τα επίπεδα αποθήκευσης συνέχισαν να αυξάνονται, φθάνοντας σε ένα εποχικό μέγιστο εξαετίας.

«Αντιθέτως, οι ανησυχίες μας έχουν μετατοπιστεί στο επόμενο έτος και μετά. Αυτό φαίνεται να αντικατοπτρίζεται και στην αγορά προθεσμιακών συμβολαίων, καθώς οι τιμές των προθεσμιακών συμβολαίων μεγαλύτερης διάρκειας δεν έχουν υποχωρήσει τόσο πολύ όσο το συμβόλαιο του πρώτου μήνα. Παρόλο που οι ροές ρωσικού φυσικού αερίου έχουν μειωθεί καθ’ όλη τη διάρκεια του τρέχοντος έτους, εξακολουθούσαν να είναι σημαντικές για την πλήρωση των επιπέδων αποθήκευσης ενόψει του φετινού χειμώνα. Τώρα που οι εισαγωγές από τη Ρωσία έχουν μειωθεί, θα είναι σημαντικά πιο δύσκολο να γεμίσουν οι αποθήκες το 2023.

Οι παράγοντες που θα επιδράσουν στις τιμές

Ομολογουμένως, υπάρχουν δύο βασικοί άγνωστοι παράγοντες που θα μπορούσαν να συμβάλουν στην ανακούφιση των πιέσεων στην αγορά φυσικού αερίου το 2023. Πρώτον, η μειωμένη ζήτηση θα βοηθήσει. Υπάρχουν ήδη ενδείξεις για σημαντικό βαθμό «καταστροφής της ζήτησης» στην Ευρώπη. Στη Γαλλία και στην Ιταλία, για παράδειγμα, η κατανάλωση φυσικού αερίου στη βιομηχανία έχει μειωθεί κατά περίπου 20-25% σε σύγκριση με τον εποχικό μέσο όρο της περιόδου 2016-19.

Επιπλέον, η οικονομία της ευρωζώνης βρίσκεται, κατά την άποψή της Capital Economics, στα πρόθυρα μιας βαθιάς και επίμονης ύφεσης, γεγονός που υποδηλώνει ότι υπάρχουν περιθώρια περαιτέρω πτώσης της βιομηχανικής ζήτησης (η ζήτηση για θέρμανση κατοικιών θα αποδειχθεί πιθανότατα πολύ πιο ανθεκτική).

Δεύτερον, το μερίδιο του φυσικού αερίου στο ενεργειακό μείγμα θα μπορούσε να μειωθεί. Η Γερμανία έχει ήδη παρατείνει τη διάρκεια ζωής των τριών πυρηνικών σταθμών της. Και η χρήση άνθρακα στην παραγωγή ηλεκτρικής ενέργειας στην Ευρώπη έχει αυξηθεί κατά 9,4% φέτος.

Υπάρχουν όμως και σημαντικοί περιορισμοί. Η πολιτική όρεξη για μια σκληρότερη στροφή προς τα «βρώμικα» καύσιμα μεσοπρόθεσμα μπορεί να είναι μόνο περιορισμένη. Και οι πυρηνικές πηγές παραγωγής ηλεκτρικής ενέργειας έχουν δυσκολευτεί φέτος (μείωση 12,4% φέτος). Ο γαλλικός πυρηνικός τομέας, που μαστίζεται από επίμονα προβλήματα συντήρησης και απεργίες, φαίνεται απίθανο να επιταχύνει σύντομα. Συνολικά, τα τελευταία διαθέσιμα στοιχεία δείχνουν ότι το μερίδιο του φυσικού αερίου στο ενεργειακό μείγμα παραγωγής ηλεκτρικής ενέργειας αυξήθηκε πρόσφατα σε ετήσια βάση.

Όμως, όπως και να έχει, εξηγεί η Capital Economics, η Ευρώπη θα εξακολουθήσει να βασίζεται στην αύξηση των αγορών της σε ΥΦΑ. Αυτές έχουν ήδη αυξηθεί τόσο πολύ, που υπάρχουν αναφορές για δεξαμενόπλοια που σχηματίζουν ουρές στα ανοικτά των ακτών της Ισπανίας περιμένοντας τους διαθέσιμους τερματικούς σταθμούς επαναεριοποίησης.

Διαβάστε ακόμη:

Αλλάζουν όλα για τις μισθώσεις τύπου Airbnb – Οι προτάσεις και οι αντιδράσεις της αγοράς

Εθνική Τράπεζα: «Τρέχει» νέο πρόγραμμα εθελούσιας εξόδου – Έως 200.000 ευρώ το πλαφόν αποζημίωσης

Πέθανε ο τραπεζίτης Έβελιν ντε Ρότσιλντ: Πώς «ένωσε» τη δυναστεία – Ο ρόλος του στην Rothschild & Co

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.