Ράλι της τάξης του 20% πραγματοποιεί φέτος το Χρηματιστήριο του Μιλάνου, με τις ιταλικές μετοχές να υπερ-αποδίδουν αισθητά έναντι των περισσότερων σημαντικών αγορών της Ευρώπης.

Σύμφωνα με τους αναλυτές, η απρόσμενη άνοδος σχετίζεται άρρηκτα με τον τραπεζο-κεντρικό χαρακτήρα της ιταλικής αγοράς, καθώς τα υψηλότερα επιτόκια βοηθούν τις μετοχές του κλάδου, παρασέρνοντας θετικά το σύνολο του ταμπλό.

Ταυτόχρονα, οι χαμηλές αποτιμήσεις ενισχύουν την ελκυστικότητα του Μιλάνου, προσελκύοντας αρκετούς ξένους επενδυτές, οι οποίοι βλέπουν την ευκαιρία για «φθηνά ψώνια με μεγάλες προοπτικές».

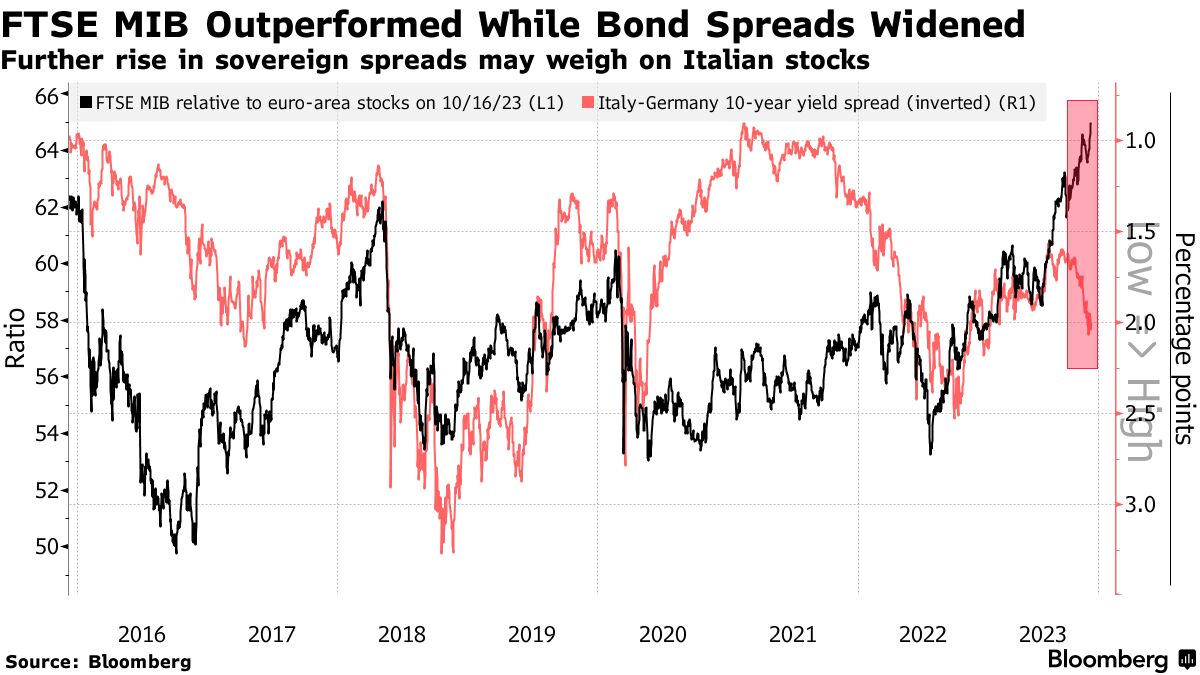

Ωστόσο, πλέον, πολλοί εκφράζουν τον φόβο ότι το ιταλικό ράλι θα αρχίσει να «ξεθυμαίνει», καθώς η εκτόξευση των ομολογιακών αποδόσεων (έφθασαν έως το 5% για τη 10ετία), σε συνδυασμό με τις πιθανότητες ύφεσης, υπονομεύουν το αγοραστικό κλίμα.

Αυτήν την στιγμή, η διαφορά της απόδοσης στα 10ετή ομόλογα της Ιταλίας και της Γερμανίας -το γνωστό spread– αγγίζει τις 200 μονάδες βάσης, δηλαδή το υψηλότερο επίπεδο από τον Ιανουάριο.

Πρόκειται για ένα μέγεθος, το οποίο δύσκολα μπορεί να αγνοηθεί από τους επενδυτές, όταν για παράδειγμα στην Ελλάδα το αντίστοιχο spread δεν ξεπερνά τις 150 μονάδες βάσης.

Η κατάσταση, σύμφωνα με το Bloomberg, επιδεινώθηκε πριν λίγες ημέρες, όταν η πρωθυπουργός Τζόρτζια Μελόνι παραδέχθηκε ότι η χώρα θα καθυστερήσει κατά έναν χρόνο να επιτύχει τον στόχο για δημοσιονομικό έλλειμμα κάτω του 3%.

«Οι επενδυτές φαίνεται να εστιάζουν στους πιθανούς κινδύνους από τη διεύρυνση των spreads, εν μέσω της επιδείνωσης της μακροοικονομικής εικόνας» σχολιάζει ο Φάμπιο Καλντάτο, εταίρος στην Olympia Wealth Management. «Προβλέπουμε μια άμεση ύφεση στην Ιταλία».

Οι νέες οικονομικές εκτιμήσεις, οι οποίες ανακοινώθηκαν τον Σεπτέμβριο, έχουν αναμφίβολα θορυβήσει τους επενδυτές. Ο οίκος Fitch Ratings υποστηρίζει ότι «αντανακλούν μια σημαντική χαλάρωση της δημοσιονομικής πολιτικής», ενώ το Διεθνές Νομισματικό Ταμείο υπογραμμίζει ότι το ιταλικό χρέος θα παραμείνει άνω του 140% του ΑΕΠ ακόμη και μετά την παρέλευση της επόμενης 5ετίας.

Μέσα σ’ αυτό το πλαίσιο, οι αναλυτές της Goldman Sachs προτείνουν πλέον οι επενδυτές να αποφεύγουν τις ιταλικές μετοχές. «Ο FTSE MIB είναι εκτεθειμένος στις υψηλότερες ομολογιακές αποδόσεις, στα μεγαλύτερα spreads και στην επιδείνωση των αναπτυξιακών επιδόσεων» εξηγούν, χαρακτηριστικά.

Κατά τους ίδιους, μια περαιτέρω άνοδος των spreads κατά 10 μονάδες βάσης θα σηματοδοτήσει μια απώλεια της τάξης του 1,5% στον βασικό δείκτη του Χρηματιστηρίου στο Μιλάνο.

Παρ’ όλα αυτά, πάντως, οι περισσότεροι αναλυτές δεν προβλέπουν μια επανάληψη της κρίσης του 2011, όταν η άνοδος των ιταλικών spreads είχε προκαλέσει την κατάρρευση της κυβέρνησης του Σίλβιο Μπερλουσκόνι.

Την ίδια στιγμή, οι ιταλικές μετοχές, παρά τα φετινά κέρδη, εξακολουθούν να θεωρούνται από τις πλέον φθηνές στην Ευρώπη, διαπραγματευόμενες με discount 37% σε σχέση με τον Stoxx 600, με βάση τον πρόδρομο δείκτη P/E (τιμή/κέρδη). Παράλληλα, προσφέρουν από τις υψηλότερες μερισματικές αποδόσεις (5,7%).

«Όλα αυτά είναι εξαιρετικά ελκυστικά και καθιστούν τον FTSE MIB από τους πλέον φθηνούς στην Ευρώπη» σχολιάζει η Μαργκερίτα Στραζάρι, αναλύτρια στην Sempione SIM, σημειώνοντας επίσης ότι τα κέρδη των ιταλικών εισηγμένων συνεχίζουν να αυξάνονται.

Διαβάστε ακόμα

Μεγαλύτερη ανάπτυξη φέτος αλλά και το 2024 – «Παράθυρο» για έκτακτα μέτρα στήριξης

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.