Η Citigroup παραμένει αγοραστής στις μετοχικές αγορές και συνιστά τη στρατηγική του «Buy the Dip» προβλέποντας κέρδη 17% για τον παγκόσμιο δείκτη μετοχών MSCI AC World έως τα μέσα του 2023. Αναγνωρίζει, ωστόσο, ότι οι βραχυπρόθεσμοι κίνδυνοι παραμένουν σημαντικοί, με την πτώση των εκτιμήσεων για τα κέρδη ανά μετοχή να αποτελεί πλέον τη βασική ανησυχία, αφού οι αποτιμήσεις των μετοχών έχουν βελτιωθεί.

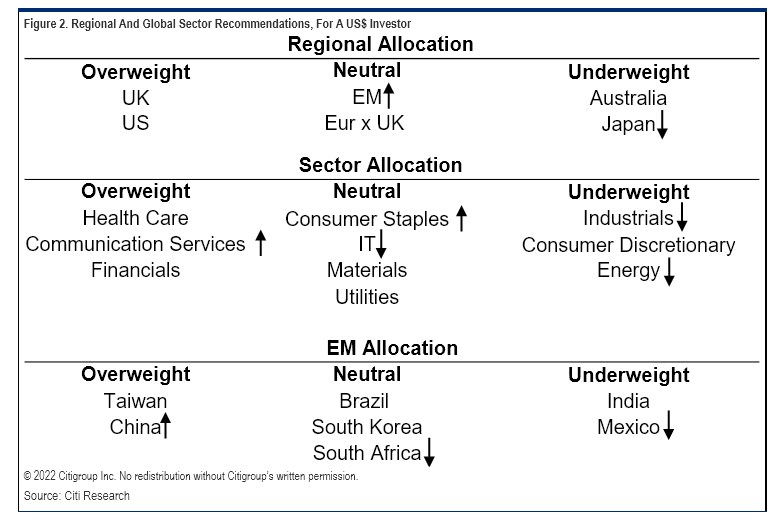

Η τράπεζα προτιμά τις μετοχικές αγορές του Ηνωμένου Βασιλείου και των ΗΠΑ, αναβαθμίζει τις αναδυόμενες αγορές με ουδέτερη σύσταση, όπως την Κίνα, αλλά αντίθετα μειώνει την έκθεση στην Ιαπωνία, λόγω της διαφοράς της νομισματικής πολιτικής της Bank of Japan από τις υπόλοιπες κεντρικές τράπεζες.

Ο στρατηγικός αναλυτής της Citigroup για την αγορά των ΗΠΑ Scott Chronert προβλέπει ως τιμή στόχο τις 4.200 μονάδες για τον δείκτη S&P 500 (έναντι 3.831 μονάδων που είναι η τρέχουσα τιμή) σε 12 μήνες. Η στρατηγική αναλύτρια της Citigroup Beata Manthey για την Ευρώπη δίνει τιμή-στόχο για τον ευρωπαϊκό δείκτη Stoxx 600 (τρέχουσα τιμή στις 401 μονάδες ) στις 500 μονάδες. Ο νέος στρατηγικός αναλυτής για την Ιαπωνία, Ryota Sakagami, προβλέπει ότι ο δείκτης Topix στην Ιαπωνία από τις 1.879 μονάδες θα ανέλθει στις 2.300 μονάδες και τέλος ο δείκτης MSCI των αναδυόμενων αγορών από τις 991 μονάδες θα ανέβει στις 1.100 μονάδες, εξηγεί η Citigroup.

Οι κίνδυνοι και οι αποτιμήσεις για τις αγορές μετοχών

Η κλαδική στρατηγική της τράπεζας, ωστόσο, γίνεται πιο αμυντική. Οι στρατηγικοί αναλυτές της Citi για τα επιτόκια πιστεύουν τώρα ότι το sell off των ομολόγων έχει σε μεγάλο βαθμό ολοκληρωθεί, οπότε ίσως το χειρότερο από την υποτίμηση των μετοχών ανάπτυξης έχει τελειώσει. Αντιθέτως, η επιβράδυνση των EPS θα γίνει πιθανότατα το κυρίαρχο θέμα του δεύτερου εξαμήνου. Μια σκληρή προσγείωση της παγκόσμιας οικονομίας θα συρρικνώσει τα EPS των εταιρειών, ενώ οι προβλέψεις για τα κέρδη στις πιο κυκλικές αγορές της Ιαπωνίας και της ηπειρωτικής Ευρώπης είναι πιο ευάλωτα. Αντίθετα, οι προβλέψεις για τα κέρδη ανά μετοχή στις ΗΠΑ, αν και είναι επίσης πιθανό να υποβαθμιστούν, πιθανότατα αυτό θα συμβεί σε μικρότερο βαθμό από ότι στις αγορές Ιαπωνίας και της ηπειρωτικής Ευρώπης.

Κίνδυνος 1: Υψηλότερα επιτόκια – Το πρώτο εξάμηνο, οι ακριβές μετοχικές αγορές (ΗΠΑ) και οι κλάδοι (ΙΤ) πιέστηκαν απότομα, καθώς αυξήθηκαν τα επιτόκια και αποσύρθηκε ποσοτική χαλάρωση (Quantitative easing – QE). Οι αγορές ‘αξίας’ (π.χ. το Ηνωμένο Βασίλειο) αποδείχθηκαν λιγότερο ευάλωτες. Οι στρατηγικοί αναλυτές της Citi σε θέματα επιτοκίων πιστεύουν ότι το sell off των ομολόγων έχει σε μεγάλο βαθμό ολοκληρωθεί, γεγονός που αναμένεται να μειώσει τις πιέσεις στις μετοχές το δεύτερο εξάμηνο φέτος.

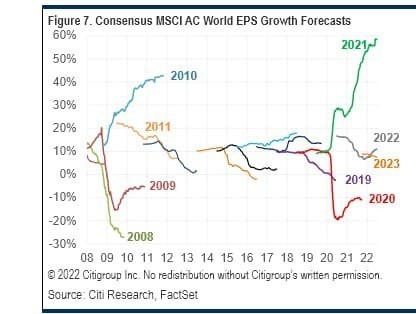

Κίνδυνος 2: Χαμηλότερα κέρδη ανά μετοχή (EPS) – Αντίθετα, ‘βλέπει’ ότι οι επενδυτές θα εστιάζουν όλο και περισσότερο στους κινδύνους των EPS. Το consensus εξακολουθεί να αναμένει παγκόσμια αύξηση των κερδών κατά 11% το 2022 και 7% το 2023. Η Citi εκτιμά 0%-5% και τα δύο έτη. Ακόμα και αυτό το ποσοστό θα είναι πολύ ανοδικό, αν η παγκόσμια ύφεση χτυπήσει, την οποία οι οικονομολόγοι της Citi βλέπουν τώρα ως ένα γεγονός με πιθανότητα περίπου 50%.

Αντίθετα, οι αποτιμήσεις των παγκόσμιων μετοχών φαίνονται τώρα πιο ελκυστικές, εκτίμησε η τράπεζα, καθώς ο δείκτης MSCI AC world διαπραγματεύεται με δείκτη τιμής προς κέρδη Ρ/E των επόμενων 12 μηνών στις 14 φορές, σε σύγκριση με τη μακροχρόνια μέση τιμή του στις 15 φορές. Η αγορά στις ΗΠΑ είναι διαπραγματεύσιμη στις 16 φορές και εξακολουθούν να φαίνονται πιο ακριβές σε σχέση με άλλες αγορές αλλά διαπραγματεύονται πλέον σύμφωνα με τη διάμεση τιμή 15ετίας, εξηγεί η Citigroup.

Διαβάστε ακόμη:

Βρετανικά ΜΜΕ: Μέσα στην ημέρα η παραίτηση του Μπόρις Τζόνσον

H ύφεση ρίχνει το ευρώ σε χαμηλά 20 ετών – Μπορεί να πέσει κάτω από το 1 δολάριο;

Goldman Sachs: Σε ύφεση «γλιστράει» η Ευρώπη – Στο 50% πλέον η πιθανότητα ύφεσης στην Ευρωζώνη

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.