Οι δυνάμεις που αναπτύσσονται λόγω του πολέμου Ρωσίας – Ουκρανίας θα εγκαινιάσουν μια νέα παγκόσμια τάξη πραγμάτων που δεν μοιάζει με τίποτα από όσα προηγήθηκαν, επισημαίνουν οι στρατηγικοί αναλυτές εμπορευμάτων της Citigroup.

«Ορισμένοι θεσμοί και κανόνες θα επιβιώσουν και ορισμένοι θα μετασχηματιστούν. Οι θέσεις ορισμένων χωρών στην παγκόσμια τάξη ανταγωνισμού θα αλλάξουν ενδεχομένως ριζικά, και στο επίκεντρο της αλλαγής βρίσκεται η Ρωσία, ο πιο κρίσιμος προμηθευτής πρώτων υλών στον κόσμο», εξηγεί η αμερικανική τράπεζα Citi.

Οι πιθανές θεμελιώδεις αλλαγές στη μορφή και τη δομή της παγκόσμιας γεωπολιτικής και οικονομίας είναι ευρείες, ξεκινώντας από την πιθανή επιτάχυνση της ενεργειακής μετάβασης με την πάροδο του χρόνου.

Οι μεγάλες αλλαγές

Οι δύο σημαντικότερες αλλαγές είναι: η επιτάχυνση της κίνησης προς χαμηλότερες εκπομπές μεθανίου και διοξειδίου του άνθρακα, που οφείλεται εν μέρει στις πρόσφατες υψηλές και ασταθείς τιμές και, ιδίως στην ΕΕ και, παράλληλα, σε περισσότερες επενδύσεις σε τεχνολογίες αποθήκευσης και ανανεώσιμες πηγές ενέργειας- και, από την άλλη πλευρά, μια πιο ρεαλιστική εκτίμηση της ανάγκης για αξιόπιστα και καθαρότερα ορυκτά καύσιμα, συμπεριλαμβανομένου του φυσικού αερίου.

Η έκβαση της σύγκρουσης είναι επίσης πιθανό να οδηγήσει σε ενίσχυση των αμυντικών δαπανών για τη διατήρηση των αξιών της ασφάλειας και της ευημερίας, σε ενίσχυση των τάσεων κατά της χρήσης βίας για την επιδίωξη αλλαγής καθεστώτος, μετά τα διδάγματα που αποκόμισαν στον τομέα αυτό οι ΗΠΑ, δεδομένης της εμπειρίας στο Ιράκ και το Αφγανιστάν.

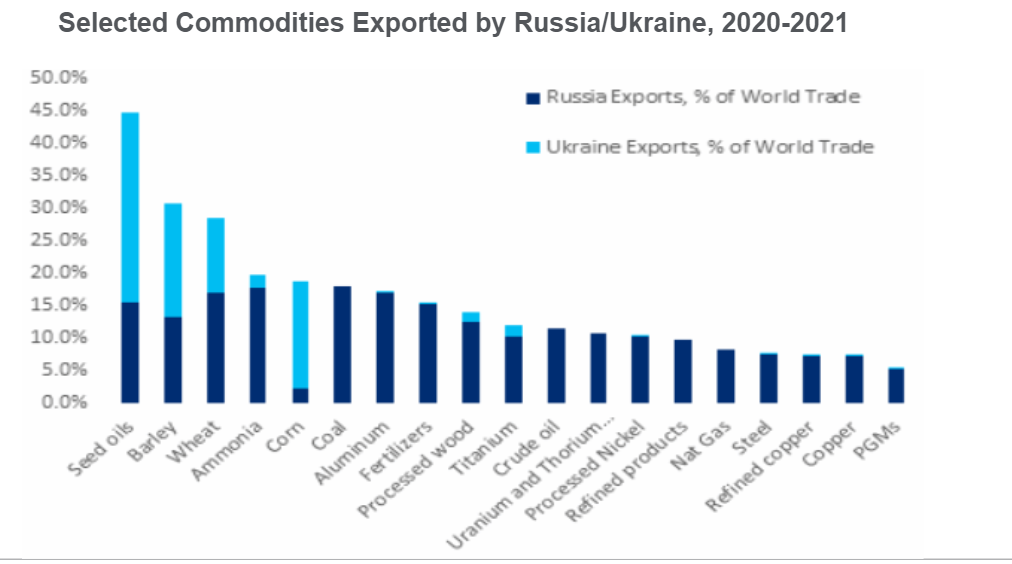

«Όπως και αν εξελιχθούν τα γεγονότα στο πεδίο της μάχης, η Ρωσία θα μπορούσε να χάσει τη θέση της ως ο νούμερο ένα εξαγωγέας παγκοσμίως σε ορισμένα κρίσιμα υλικά, ίσως και μόνιμα. Η Μόσχα μπορεί να επιθυμεί να επιστρέψει στην ιστορική της θέση ότι είναι μια μακροπρόθεσμη και αξιόπιστη πηγή πόρων (τρόφιμα, καύσιμα, πολύτιμα ή βιομηχανικά μέταλλα, ό,τι θέλετε), αλλά οι διαμάχες γύρω από τα πεδία των μαχών βλέπουν ορισμένους από τους σημαντικότερους αγοραστές βασικών εμπορευμάτων της Ρωσίας να υιοθετούν τη μακροχρόνια κινεζική θέση ότι η στρατηγική για τους πόρους και η ασφάλεια απαιτούν τον περιορισμό των εισαγωγών από οποιονδήποτε προμηθευτή σε ποσοστό που δεν υπερβαίνει το 15%», συνεχίζει η τράπεζα.

Η Ρωσία θα απομονωθεί

Με μερίδιο 1,95% στο παγκόσμιο ΑΕΠ, ακόμη και με τη δύναμη των συνδυασμένων πυρηνικών και άλλων στρατιωτικών τους δυνάμεων, το συνδυασμένο μερίδιο του ΑΕΠ της Ρωσίας και της Κίνας στο 17,07%, βρίσκεται σε σύγκριση με το μερίδιο 55,88% του ΝΑΤΟ και των συμμάχων στον Ειρηνικό, καθώς και με το σημαντικά μεγαλύτερο μερίδιο άλλων χωρών που συνδέονται με την επικρατούσα παγκόσμια οικονομική τάξη (εξαιρουμένης της Κίνας).

Αυτό είναι πιθανό να κάνει μεγάλη διαφορά καθώς η σκόνη κατακάθεται και η Κίνα αποφασίζει πού βρίσκονται τα μεγάλα συγκριτικά της πλεονεκτήματα.

Η κατευθυνόμενη από την πολιτική κίνηση των χωρών του ΝΑΤΟ και της Ευρωπαϊκής Ένωσης να απομακρυνθούν από την εξάρτηση από τα ρωσικά κρίσιμα αγαθά αναμένεται να έχει βαθιές επιπτώσεις σε όλες τις παγκόσμιες οικονομίες, επιταχύνοντας αυτό που μπορεί τελικά να είναι μια πιο ισορροπημένη ενεργειακή μετάβαση προς το καθαρό μηδέν. Οι προσπάθειες ενσωμάτωσης σε εναλλακτικά οικονομικά μπλοκ είναι πιθανό να αποθαρρυνθούν, αφήνοντας τη Ρωσία σε αποδυναμωμένη οικονομική θέση σε όλα σχεδόν τα σενάρια.

Η μερίδα του λέοντος των εξαγωγικών εσόδων της Ρωσίας προέρχεται από τους υδρογονάνθρακες ως ο νούμερο ένα προμηθευτής φυσικού αερίου και αργού πετρελαίου και προϊόντων πετρελαίου στον κόσμο, παρέχοντας στη χώρα έσοδα από το αργό πετρέλαιο ύψους 110 δισ. δολαρίων, έσοδα από διυλισμένα προϊόντα ύψους 77 δισ. δολαρίων, συν 55 δισ. δολάρια για το αέριο αγωγών και 8 δισ. δολάρια για το LNG το 2021, μαζί με 18 δισ. δολάρια για τον άνθρακα, ή 268 δισ. δολάρια.

Η Ρωσία αντιμετωπίζει δύο σημαντικά προβλήματα για να διατηρήσει τη θέση της ως προμηθευτής υδρογονανθράκων στις παγκόσμιες αγορές: Η εξάρτησή της από την εξωτερική τεχνολογία, το κεφάλαιο και την τεχνογνωσία, για την ανάπτυξη της παραγωγικής της βάσης, η οποία είναι κρίσιμη για την ικανότητά της να αυξήσει την παραγωγή πετρελαίου ή ακόμη και να τη διατηρήσει στα πρόσφατα επίπεδα, επισημαίνει η ομάδα της Citi.

«Ομολογουμένως, παρά το γεγονός ότι το ρωσικό αργό πετρέλαιο πωλείται πλέον με μεγάλη έκπτωση έναντι του Brent, η Μόσχα έχει στραφεί σε εναλλακτικές αγορές στη Μεσόγειο και τη Νότια Ασία. Όμως, θα απαιτηθούν σημαντικές εκπτώσεις για την εμπορία των υλικών αυτών αλλού, εφόσον οι υποδομές είναι δυτικές.

Μακροπρόθεσμα, η έλλειψη πρόσβασης στη δυτική τεχνολογία και τη διεθνή τεχνογνωσία οδηγεί σε µείωση της παραγωγικής ικανότητας πετρελαίου µέχρι τα τέλη του 2022 και το 2023 (µαζί µε τυχόν απώλεια παραγωγής από τυχόν διακοπή της παραγωγής λόγω έλλειψης αγορών). Δεν υπάρχει τρόπος να υπολογιστεί η διάσταση των αμοιβαίων απωλειών μεταξύ της Ρωσίας και των εμπορικών εταίρων της σε εμπορεύματα φέτος και του χρόνου, πόσο μάλλον για τα επόμενα χρόνια», εκτιμά η Citi.

Ο ρόλος της Κίνας

Εν μέρει ανεξάρτητη από την κρίση Ρωσίας/Ουκρανίας, η Κίνα διανύει έναν δύσκολο χειμώνα με σημαντικά χαμηλότερη ζήτηση από ό,τι αναμενόταν σε όλα τα εμπορεύματα, αν και αυξάνει τις εισαγωγές φυσικού αερίου μέσω αγωγού από την Ανατολική Σιβηρία και μπορεί να αυξήσει λίγο το πετρέλαιο μέσω αγωγού κατά μήκος του αγωγού ESPO προς την Κίνα και θαλασσίως από το ρωσικό λιμάνι Κοσμίνο, διαβλέπει η αμερικανική τράπεζα. Σε κάθε περίπτωση, η ευρωπαϊκή ανάπτυξη έχει γίνει πιο προβληματική ανεξάρτητα από την απόφαση της ΕΕ να μειώσει την εξάρτηση από το ρωσικό υλικό. Άλλες χώρες, συμπεριλαμβανομένης της Ινδίας, εκμεταλλεύτηκαν τις ευκαιρίες για την αγορά ρωσικού υλικού, με λίγες μακροπρόθεσμες προφανείς επιπτώσεις.

Διαβάστε ακόμα:

Σταϊκούρας: Εκτιμήσεις για ανάπτυξη 3% και πληθωρισμό πάνω από 5%

Πλειστηριασμοί: Το «φιλέτο» του Γκερέκου και τα 50 στρέμματα στην Ελαφόνησο

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.