Επανεκκίνηση, επαναφορά και επαναξιολόγηση των τιμών είναι οι τρεις χαρακτηρισμοί που χρησιμοποιεί η Eurobank Equities για να περιγράψει τις εκτιμήσεις της για την πορεία του Ελληνικού Χρηματιστηρίου το 2021.

Όπως αναφέρει σε σημερινή της έκθεση οι ελληνικές μετοχές σημείωσαν πτώση 12% το 2020, μετά το ξέσπασμα της πανδημίας COVID-19 και τα lockdown. Παρότι ο Γενικός Δείκτης ανέκαμψε σημαντικά από τον Μάρτιο του 2020 μετά τις θετικές ειδήσεων για τα εμβόλια κατά του κορωνοϊού στο 4ο τρίμηνο του 2020, παρέμεινε 14% κάτω από το υψηλό του 2020.

Οι βραχυπρόθεσμες προοπτικές παρουσιάζουν αβεβαιότητες που σχετίζονται με τη διάρκεια των περιορισμών στην οικονομική δραστηριότητα, αλλά εκτιμούμε ότι η διάθεση των εμβολίων θα περιορίσει τους κινδύνους.

Λαμβάνοντας υπόψη το ελκυστικό επίπεδο αποτίμησης (ελληνικές μη χρηματοοικονομικές μετοχές σημειώνουν discount άνω του 40% σε ό,τι αφορά τον δείκτη EV / EBITDA έναντι των τραπεζών της ΕΕ, και discount 50% σε όρους P / TBV έναντι των τραπεζών της περιφέρειας), οι ελληνικές μετοχές προσφέρουν μια συναρπαστική πρόταση κινδύνου-ανταμοιβής. Διεθνή θέματα όπως η στροφή στις μετοχές “αξίας” και η επιτάχυνση των εισροών στις μετοχές παρέχουν περαιτέρω στήριξη στο ελληνικό story.

Τράπεζες

Το re-rating των ελληνικών τραπεζών αναμένεται να συνεχιστεί. Η βελτίωση των ισολογισμών τους θα παραμείνει το κυρίαρχο θέμα κατά τη διάρκεια του έτους, με τις τιτλοποιήσεις να διαδραματίζουν βασικό ρόλο καθώς η ελληνική κυβέρνηση προετοιμάζει την επέκταση του σχεδίου Ηρακλής.

Οι ελληνικές τράπεζες διαπραγματεύονται επί του παρόντος με εκτιμώμενο δείκτη P / TBV για το 2021 στο 0,25x, δηλαδή με discount 50% έναντι των τραπεζών της περιφέρειας της Ε.Ε. Αναμένουμε περαιτέρω re-rating που θα οδηγήσει σε σταδιακή μείωση του χάσματος αποτίμησης έναντι των ευρωπαϊκών τραπεζών, χάρη στην επιτάχυνση των προσπαθειών για εκκαθάριση των NPEs και την ανάκαμψη της κερδοφορίας.

Κατά την άποψή μας , η ομαλοποίηση των ισολογισμών θα ολοκληρωθεί σε μεγάλο βαθμό έως το 2022, επιτρέποντας στους δείκτες απόδοσης ιδίων κεφαλαίων να ανακάμψουν στη συνέχεια (> 5%).

Μετοχές εκτός χρηματοοικονομικού κλάδου

Σε ότι αφορά τις μετοχές εκτός χρηματοοικονομικού κλάδου, προσφέρουν ένα υγιές προφίλ ανάπτυξης (διψήφια αύξηση κερδών ανά μετοχή τα επόμενα 3 χρόνια) ενώ διαπραγματεύονται με discount της τάξης του 10% σε όρους EV / EBITDA έναντι του μακροπρόθεσμου μέσου όρου τους και με άνω του 40% discount έναντι των τραπεζών στην ΕΕ.

Τα τρέχοντα επίπεδα τιμών φαίνεται να λαμβάνουν υπόψη το Equity Risk Premium (ERP) κοντά στο 5-5,5%, το οποίο μπορεί να μην φαίνεται πολύ συναρπαστικό σε ένα ιστορικό πλαίσιο, αλλά είναι ελκυστικό κατά την άποψη μας, σε ένα περιβάλλον χαμηλών επιτοκίων.

Εκτιμούμε ότι υπάρχει περιθώριο για περαιτέρω συμπίεση του ERP καθώς θα αυξάνεται η εμπιστοσύνη στις προοπτικές ανάπτυξης. Ενδεικτικά, εκτιμούμε ότι μια μείωση 150 μ.β στο ERP θα μπορούσε να οδηγήσει σε απόδοση 30% για τις μετοχές εκτός του κλάδου των τραπεζών.

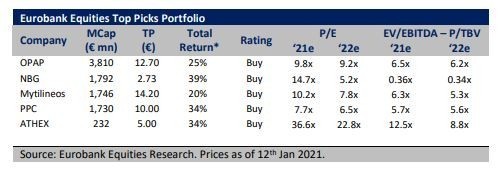

Top picks

Συμβουλεύουμε τους επενδυτές να αυξήσουν σταδιακά την έκθεση τους στο ρίσκο σε ότι αφορά το ελληνικό χαρτοφυλάκιο τους, εν αναμονή της ανάκαμψης λόγω των εμβολίων εμβόλια.

Στα top picks περιλαμβάνουμε τις ΟΠΑΠ, ΔΕΗ, ΕΧΑΕ και Μυτιληναίο. Από τις τράπεζες προτιμάμε την Εθνική Τράπεζα, δεδομένου του ισχυρού ισολογισμού της που προσφέρει έναν σαφή τρόπο ανάκτησης κερδών, σε συνδυασμό με μια ελκυστική αποτίμηση.

Καθώς αυξάνεται η εμπιστοσύνη στην ανάκαμψη, προτείνει τη στροφή σε μια πιο επιθετική κατανομή του χαρτοφυλακίου που θα περιλαμβάνει κυκλικά προσανατολισμένα ονόματα (π.χ. Fourlis).

Τέλος, όπως σημειώνει, οι κίνδυνοι στην bullish θέση της για τις ελληνικές μετοχές αφορούν την πορεία του COVID-19 και τη χρήση / λήψη εμβολίων.

Διαβάστε ακόμα:

Βραχυκύκλωμα στην αγορά: Ψάχνουν και δεν βρίσκουν άδεια κοντέινερ

Eπιστρεπτέα Προκαταβολή 5: Ραγδαία αύξηση των αιτήσεων – Την Παρασκευή οι αποφάσεις για παράταση

Συμφωνία Brexit: Θα μείνουν οι Βρετανοί χωρίς «Fish & Chips»;

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.