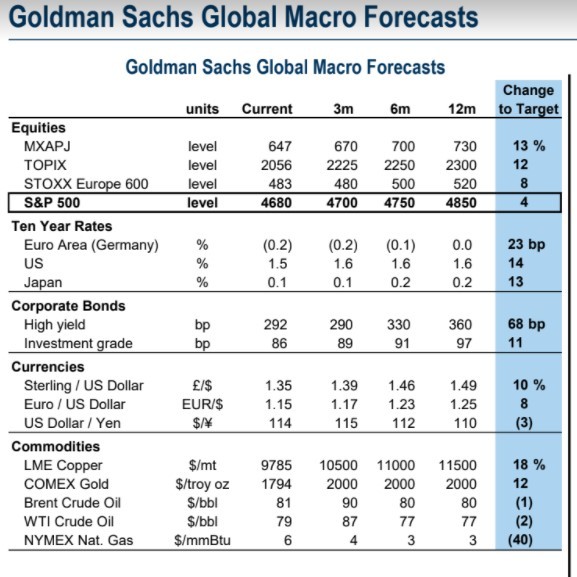

Έπειτα από μια απόδοση 25% σε ετήσια βάση, ο δείκτης διαπραγματεύεται στον στόχο της αμερικανικής τράπεζας για το τέλος του έτους στις 4.700 μονάδες (τρέχουσα τιμή στις 4.540 μονάδες), ενώ ο στόχος για το τέλος του 2022 παραμένει στις 4.900 μονάδες με περιθώριο ανόδου μόλις +4% από τα τρέχοντα επίπεδα.

Αυτό αναφέρει σε report της η Goldman Sachs, συμπληρώνοντας πως η λιγότερο «επιθετική» απόφαση της Fed για τις αγορές ομολόγων βοήθησε στην ανύψωση του S&P 500 στο 64ο νέο του υψηλό ρεκόρ το 2021

Αναλυτικά, τα ισχυρότερα του αναμενόμενου αποτελέσματα των κερδών του τρίτου τριμήνου συνέβαλαν επίσης στην ράλι της αγοράς κατά 9% κατά τη διάρκεια του τελευταίου μήνα. Τα αποτελέσματα από 444 επιχειρήσεις που αντιπροσωπεύουν 89% της κεφαλαιοποίησης του δείκτη S&P 500, δείχνουν ότι τα κέρδη ανά μετοχή το τρίτο τρίμηνο του 2021 αυξήθηκαν κατά 38% σε ετήσια βάση, αύξηση 11 ποσοστιαίες μονάδες πάνω από το ποσοστό 27% που ανέμενε το consensus των αναλυτών.

Η απόλυτη έκπληξη ήρθε από τα κέρδη ανά μετοχή (EPS). Τα περιθώρια κέρδους, και όχι οι πωλήσεις, ευθύνονται για το μεγαλύτερο μέρος της ανοδικής έκπληξης των EPS στο τρίτο τρίμηνο.

Η Big Tech υπήρξε πυλώνας της συνολικής δύναμης των κερδών του S&P 500 τα τελευταία χρόνια αλλά σε αυτό το τρίμηνο παρουσίασε μικτά αποτελέσματα.

Η Amazon παρέδωσε απογοητευτικά αποτελέσματα 3ου τριμήνου κέρδη, αλλά καλύτερες από τις προβλέψεις για τα έσοδα του τέταρτου τριμήνου και επικεντρώθηκε σε σχόλια σχετικά με την ενίσχυση των αλυσίδων εφοδιασμού ενόψει της εορταστικής περιόδου αγορών.

Περιορισμοί εφοδιασμού οδήγησαν επίσης σε απώλεια εσόδων για την Apple, ενώ οι μακροοικονομικοί αντίξοοι παράγοντες συνέβαλαν στο FB σε αποτελέσματα εσόδων κάτω από το consensus.

Αντίθετα, η Microsoft και η Google ξεπέρασαν στα έσοδα τις εκτιμήσεις. Η συμβολή της παραπάνω εταιρειών γνωστών με το ακρωνύμιο FAAMG στα συνολικά κέρδη ανά μετοχή του S&P 500 ήταν κατά μέσο όρο 16% για το τα τελευταία τέσσερα τρίμηνα, αλλά μειώθηκε ελαφρώς αυτό το τρίμηνο στο 14%.

Η πρόσφατη υπεραπόδοση των μετοχών με υψηλή τιμολογιακή δύναμη αντανακλά τη συνεχιζόμενη ανησυχία των επενδυτών για τον πληθωρισμό και τις πιέσεις στα περιθώρια κέρδους. Από τις αρχές Οκτωβρίου, ένα καλάθι μετοχών με τιμολογιακή δύναμη που αποδεικνύεται από υψηλά και σταθερά μεικτά περιθώρια κέρδους (δείκτης στο Bloomberg: GSXUSHGM) έχει υπεραποδώσει έναντι των μετοχών με χαμηλά και μεταβλητά μικτά περιθώρια κέρδους (δείκτης στο Bloomberg: GSXULVGM) κατά 7 ποσοστιαίες μονάδες (10% έναντι 3%).

Οι μετοχές με υψηλή τιμολογιακή δύναμη υπεραπέδωσαν το 2018 και το 2019, καθώς οι επενδυτές επικεντρώθηκαν στις πιέσεις στα περιθώρια κέρδους από την αύξηση των μισθών και τις εμπορικές συγκρούσεις, και θα πρέπει να υπεραποδώσουν εάν οι διαταραχές της αλυσίδας εφοδιασμού και οι πιέσεις στα περιθώρια κέρδους συνεχίσουν να επιδεινώνονται, εκτιμά η Goldman Sachs.

Εναλλακτικά, οι μετοχές που εκτίθενται σε αυτές τις διαταραχές, όπως εκείνες με αλυσίδες εφοδιασμού στην Κίνα (δείκτης στο Bloomberg: GSXUCSUP) και τα καταναλωτικά αγαθά (δείκτης στο Bloomberg: GSXUGOOD), θα πρέπει να υπεραποδώσουν εάν οι προοπτικές βελτιωθούν.

Τέλος, οι ενεργειακές ελλείψεις της Κίνας και η πολιτική μηδενικού COVID δημιουργούν σημαντική αβεβαιότητα.

Η χώρα φιλοξενεί το 30% του παγκόσμιου μεταποιητικού δυναμικού και τα χαμηλά επίπεδα φυσικής ανοσίας υποδηλώνουν ότι μια αύξηση της εξάπλωσης του ιού κατά τη διάρκεια του χειμώνα θα μπορούσε να οδηγήσει σε νέα λουκέτα που θα παρατείνουν τις διαταραχές της αλυσίδας εφοδιασμού και θα καθυστερήσουν την ομαλοποίηση στο κόστος εισροών.

Διαβάστε ακόμα:

Ποιοι κλάδοι προηγούνται στην εφαρμογή κριτηρίων ESG στην Ελλάδα

Eνεργειακή κρίση, πληθωρισμός και ψηφιακό ευρώ στην ατζέντα του Eurogroup

Οικογένεια Γιατράκου: Από τα «ναυάγια» του Πάτροκλου στο σφυρί για το σπίτι της Κηφισιάς

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.