Η Goldman Sachs θεωρεί ότι οι μετοχές στην Ευρώπη δεν θα διαθέτουν σημαντικά περιθώρια ανόδου το 2023 και ίσως να επιδείξουν και σημαντικά σημάδια αδυναμίας τελικά, αναλόγως του πως θα εξελιχθούν τα θέματα στον κρίσιμο τομέα της ενέργειας, του πολέμου της Ουκρανίας και της Ρωσίας και των επιτοκίων / πληθωρισμού.

Η ευρωπαϊκή αγορά βρίσκεται σε μεγάλο discount σε σχέση με τις ΗΠΑ, αλλά οι αποτιμήσεις δεν βρίσκονται σε προηγούμενα χαμηλά επίπεδα και οι κίνδυνοι παραμένουν υψηλοί και αρνητικά διαμορφωμένοι: ο συνεχιζόμενος πόλεμος στην Ουκρανία, τα προβλήματα χρέους στην Ιταλία και η ενδεχόμενη στροφή σε ποσοτική σύσφιξη (QT) από την ΕΚΤ.

Οι προβλέψεις της επενδυτικής τράπεζας για την Ευρώπη είναι χαμηλότερες από το consensus των αναλυτών για τα κέρδη ανά μετοχή του ευρωπαϊκού δείκτη Stoxx 600 για το επόμενο έτος, με τα κέρδη να υποχωρούν κατά 8%.

Αναμένει ότι το 2023 θα αποδειχθεί πιο δύσκολο μετά την ανθεκτικότητα των κερδών φέτος. Τα περιθώρια κέρδους θα δεχθούν πιέσεις από το υψηλότερο κόστος στα υλικά, την εργασία, τα επιτόκια και τη φορολογία και αυτό το κόστος θα είναι πιο δύσκολο να μετακυλιστεί με την οικονομία σε ύφεση», εκτιμά στην ετήσια στρατηγική για τις ευρωπαϊκές μετοχές η αμερικανική τράπεζα Goldman Sachs για το επόμενο έτος.

Από την άλλη όμως, αυτή η ύφεση θα είναι πιο ρηχή από τον ιστορικό μέσο όρο, καθώς μια τυπική ύφεση θα έβλεπε τα ευρωπαϊκά κέρδη να μειώνονται κατά 30%. Η ονομαστική ανάπτυξη, και ως εκ τούτου η κορυφαία γραμμή των αποτελεσμάτων των εταιρειών, είναι πιθανό να είναι υψηλότερη. Επίσης, οι ευρωπαϊκές μετοχές πραγματοποιούν περίπου το 55% των πωλήσεων εκτός Ευρώπης, το δολάριο είναι ισχυρό και αναμένουμε θετική αύξηση του παγκόσμιου ΑΕΠ.

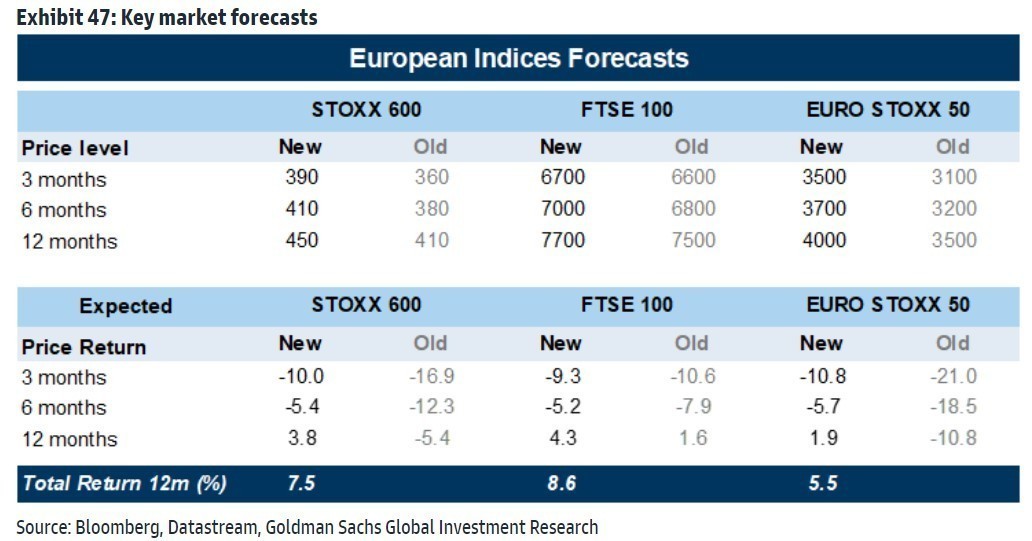

Η τράπεζα θεωρεί ιδιαίτερα σημαντικό ότι ο ενεργειακός περιορισμός στην Ευρώπη διατηρείται. Η ομάδα εμπορευμάτων της τράπεζας αναμένει το φυσικό αέριο να σκαρφαλώσει εκ νέου στα 180 €/MWh, πάνω από τις τρέχουσες προθεσμιακές τιμές στα 130 €/MWh. Μετά το πρόσφατο ράλι στις τιμές των μετοχών, θα επανέλθει η πτωτική τάση στο τρίμηνο και εξάμηνο, προτού μια μέτρια ανοδική κίνηση λάβει χώρα στο δωδεκάμηνο. Οι στόχοι τιμών του δείκτη Stoxx 600 είναι 390 μονάδες, 410 μονάδες και 450 μονάδες, αντίστοιχα για τις περιόδους 3, 6, και 12 μηνών, με τη συνολική απόδοση στους 12 μήνες στο 8%, ελαφρώς αυξημένοι σε σχέση με πριν.

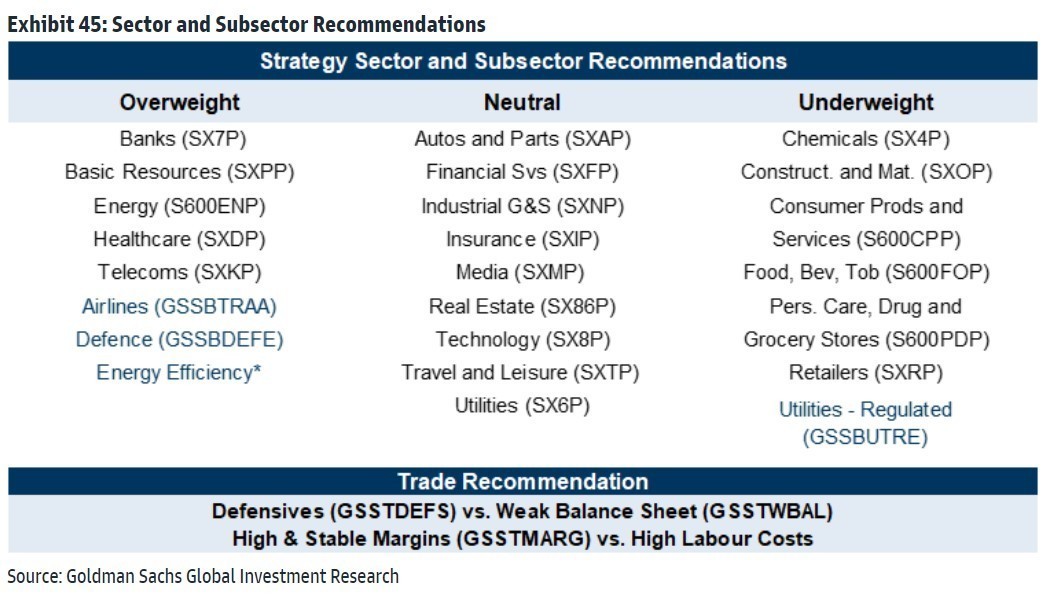

Η Goldman Sachs επισημαίνει τέσσερα θέματα για τις ευρωπαϊκές μετοχές:

· Ενέργεια: σύσταση overweight στην ενέργεια (S600ENP) και στην ενεργειακή απόδοση.

· Ισολογισμοί και πίεση χρέους: συστάσεις αγοράς (long) σε αμυντικές μετοχές (GSSTDEFS) έναντι των εταιρειών με αδύναμους ισολογισμούς (GSSTWBAL).

· Διάρκεια & πληρωτές εισοδήματος: σύσταση overweight στις τράπεζες, την ενέργεια, τα βασικά υλικά και στις στρατηγικές απόδοσης των μετόχων.

· Περιθώρια κέρδους και τιμολογιακή ισχύς: long στις εταιρείες με περιθώρια τιμολογιακής πολιτικής (GSSTMARG) έναντι των εταιρειών υψηλού εργατικού κόστους.

Όσον αφορά τις χώρες, προτιμά το βρετανικό δείκτη μετοχών FTSE 100, δεδομένης της έκθεσής του στα θέματα που μας αρέσουν και της πολύ χαμηλής αποτίμησης. Η ανάπτυξη του Ηνωμένου Βασιλείου θα είναι η χειρότερη στην Ευρώπη, αλλά οι μετοχές του FTSE 100 είναι παγκόσμιες με υψηλή στάθμιση σε εμπορεύματα/χρηματοοικονομικά προϊόντα.

Στα θετικά ως τώρα είναι ότι ο χειμώνας ήταν ήπιος μέχρι στιγμής, πιέζοντας προς τα κάτω τις τιμές του φυσικού αερίου, τα πρόσφατα στοιχεία για τον πληθωρισμό στις ΗΠΑ ήταν πιο ήπια και οι κινεζικές αρχές προετοιμάζονται για μια πιθανή επαναλειτουργία το επόμενο έτος. Από την άλλη, η ύφεση στην Ευρωζώνη έχει ξεκινήσει ήδη στο τέταρτο τρίμηνο και θα διαρκέσει ως το δεύτερο τρίμηνο του επόμενου έτους με το ΑΕΠ του 2023 να μειώνεται οριακά κατά -0,1% αλλά το επιτόκιο της ΕΚΤ στο 3%, εξηγεί η επενδυτική τράπεζα.

Διαβάστε ακόμη

Crypto: 200.000 Έλληνες «έπαιξαν» και… κάηκαν

Μύλοι Αλλατίνη: Σε νέο πλειστηριασμό το 50% του ακινήτου – «Παρών» από τον Όμιλο Φάις (pics)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.