Μετά την κατάρρευση της Silicon Valley Bank και της Silvergate, οι αναλύσεις και η προσοχή στράφηκαν -και δικαίως- στις αναταράξεις που θα μπορούσαν να προκληθούν στο διεθνές χρηματοπιστωτικό σύστημα και την παγκόσμια οικονομία. Και κάπως έτσι, όσο η «μόλυνση» μεταδόθηκε στην Credit Suisse, πέρασε στα ψιλά ο ρόλος που έπαιξε και παίζει το οικοσύστημα των κρυπτονομισμάτων σε αυτή την, επίπονη είναι η αλήθεια, υπόθεση.

Η πικρή αλήθεια είναι ότι πρόκειται για συγκοινωνούντα δοχεία. Με δεδομένο ότι τόσο η SVB όσο και η Silvergate αποτελούσαν τράπεζες που ήταν από τις φιλικότερες στο κρυπτο-σύστημα, ο «χειμώνας» που έπληττε όλο το προηγούμενο διάστημα τα κρυπτονομίσματα, είχε βαρύ τίμημα για τις δύο αυτές τράπεζες. Και, αντίστοιχα, η κατάρρευση των τραπεζών αυτών, μπορεί να έχει βαρύ τίμημα για το οικοσύστημα των cryptos -παρότι τα βασικά κρυπτονομίσματα συνέχισαν απρόσκοπτα το ράλι που είχαν ξεκινήσει. Πώς μπορεί να συμβαίνει αυτό;

«Φταίνε τα κρυπτονομίσματα»

Τώρα που οι αρμόδιες ρυθμιστικές αρχές των ΗΠΑ διενεργούν τη «νεκροψία» στις δύο τράπεζες που κατέρρευσαν ξαφνικά, αναζητώντας την «αιτία θανάτου», έχουν αρχίσει να υψώνονται όλο και περισσότερα δάκτυλα τα οποία δείχνουν προς την κατεύθυνση του οικοσυστήματος των κρυπτονομισμάτων. Άλλωστε, οι Signature και Silvergate αποτελούσαν τις δύο βασικές τράπεζες για τις εταιρείες του οικουστήματος των κρυπτονομισμάτων, ενώ σχεδόν οι μισές από τις αμερικανικές startups που στηρίζονταν σε ventures, είχαν καταθέσεις στη Silicon Valley Bank. Ανάμεσά τους και φιλικά στα κρυπτονομίσματα venture capital funds καθώς και αρκετές φίρμες ψηφιακών περιουσιακών στοιχείων.

Όλα άρχισαν με την κατάρρευση του stablecoin Luna που προκάλεσε σοκ στο οικοσύστημα και πυροδότησε ένα τρομακτικό ντόμινο σε εμπλεκόμενες με τα κρυπτονομίσματα εταιρείες. Ακολούθησε η βύθιση του 3Arrows Capital με νέες αλυσιδωτές αντιδράσεις και κυρίως την πτώση των τιμών των βασικών cryptos, αλλά ο μεγάλος σεισμός ήρθε με την αποκάλυψη ότι ο κολοσσός FTX χρησιμοποιούσε τα χρήματα των πελατών για να χρηματοδοτήσει “τζόγο” αλλού. Όπως ήταν φυσικό, οι πελάτες του FTX έτρεξαν να αποσύρουν τα χρήματά τους από την πλατφόρμα, ενώ οι BlockFi και Voyager που είχαν πληγεί από την έκθεσή τους στο 3AC και διασώζονταν από το FTX έμειναν έρμαια.

Με την κατάρρευση του FTX μετά την αποκάλυψη της σκανδαλώδους διαχείρισης, όλοι προσπάθησαν να υποκριθούν ότι δεν… γνωρίζονταν. Η Silvergate προσπάθησε να υποβαθμίσει την έκθεσή της στο FTX, αλλά δεν μπόρεσε να συγκρατήσει το bank run του πανικού που ξεπέρασε τα 8 δισ. δολάρια στο τελευταίο τρίμηνο του 2022 και κατέληξε να γράψει ζημιές 1 δισ. στο ίδιο διάστημα.

Η Signature ήταν σε καλύτερη θέση, αφού μόλις το 0,1% των καταθέσεών της σχετίζονταν με την FTX, ενώ και η SVB δεν είχε άμεση σχέση με την FTX. Αλλά αποδείχθηκε ότι και αυτές δεν είχαν «ανοσία» στην ευρύτερη «μόλυνση». Οι καταθέτες τους -θυμίζουμε ότι ανάμεσά τους υπήρχαν φίρμες του κρυπτοσυστήματος, venture capitals και τεχνολογικές startups- που είχαν πληγεί από το σκάνδαλο της FTX και είχαν χάσει τεράστια ποσά, αναγκάστηκαν να κάψουν ρευστό από τις καταθέσεις τους εάν δεν ήθελαν να… «φουντάρουν» και αυτές.

Με τα venture capitals να στεγνώνουν από ρευστό, οι τρεις τράπεζες που σχετίζονταν άμεσα με τον χώρο των κρυπτονομισμάτων δεν μπορούσαν να κάνουν κάτι άλλο από το να παρακολουθούν τις καταθέσεις να φεύγουν. Αυτό, μαζί με μια μάλλον αμήχανη διαχείριση και καταστροφικά πονταρίσματα, σε συνδυασμό με κακή εκτίμηση των τιμολογιακών πολιτικών των κεντρικών τραπεζών ήταν αρκετό για να προκαλέσει την κατάρρευση. Πηγαίνοντας πίσω, λοιπόν, το triggering event ήταν η κατάρρευση του Luna και η πραγματική αιτία της κατάρρευσης το γεγονός ότι οι καταθέτες, λόγω του κρυπτο-χειμώνα αναγκάστηκαν να αποσύρουν τα χρήματά τους. Όμως αυτό, με τη σειρά του, έχει καταστροφικές συνέπειες στο οικοσύστημα των κρυπτονομισμάτων.

Tσουνάμι

Ο αντιπρόεδρος στο ανταλλακτήριο Luno, Βιτζάι Αγιάρ, εκτιμά ότι ενώ η κατάρρευση των Silvergate, Signature Bank και SVB προκάλεσαν κραδασμούς στις χρηματοπιστωτικές αγορές, η ανάκαμψη του bitcoin τροφοδοτήθηκε από αυτές ακριβώς τις χρεοκοπίες «Τα γεγονότα της περασμένης εβδομάδας με την πτώση της SVB και άλλων τραπεζών έριξαν επίσης το φως της δημοσιότητας στη δύναμη των ψηφιακών νομισμάτων» ανέφερε. Το ίδιο εκτιμά και ο συνιδρυτής της πλατφόρμας κρυπτογράφησης Nexo, Άντονι Τρέντσεφ, ο οποίος σημειώνει ότι «η άνοδος του bitcoin κατά 50% το 2023 αντανακλά πόσο ενισχύθηκε παρά την κατάρρευση του FTX, τις μεταβαλλόμενες προοπτικές των επιτοκίων και την πτώση της SVB».

Ωστόσο υπάρχουν κάποιες (όχι τόσο) μικρές λεπτομέρειες. Αρχικά ότι παρά το ράλι, το bitcoin εξακολουθεί να υπολείπεται πάνω από 60% από το ιστορικό υψηλό των σχεδόν 69.000 δολαρίων τον Νοέμβριο του 2021. Επιπλέον, είναι μάλλον περίεργο το γεγονός ότι δεν κάνει εντύπωση σε κανέναν ότι η κατάρρευση της SVB η οποία θεωρείτο η «ραχοκοκκαλιά» της βιομηχανίας των τεχνολογικών startups και των κρυπτονομισμάτων δεν επηρέασε το οικοσύστημα.

Ο λόγος είναι ότι η Fed παρενέβη για να εγγυηθεί/προστατεύσει τις καταθέσεις των πελατών της SVB ώστε να δημιουργήσει ένα cooldown στον πανικό. Όμως αυτό, δεν θα συμβαίνει για πάντα. Και από την άλλη, τώρα που οι φιλικότερες στα κρυπτονομίσματα τράπεζες κατέρρευσαν, οι «παίκτες» του χώρου θα πρέπει να αντέξουν το διάστημα που θα χρειαστεί μέχρις ότου να μπουν στο «παιχνίδι» άλλες τράπεζες. Όμως και πάλι, αυτό δεν είναι το μόνο, ούτε το μεγάλο πρόβλημα.

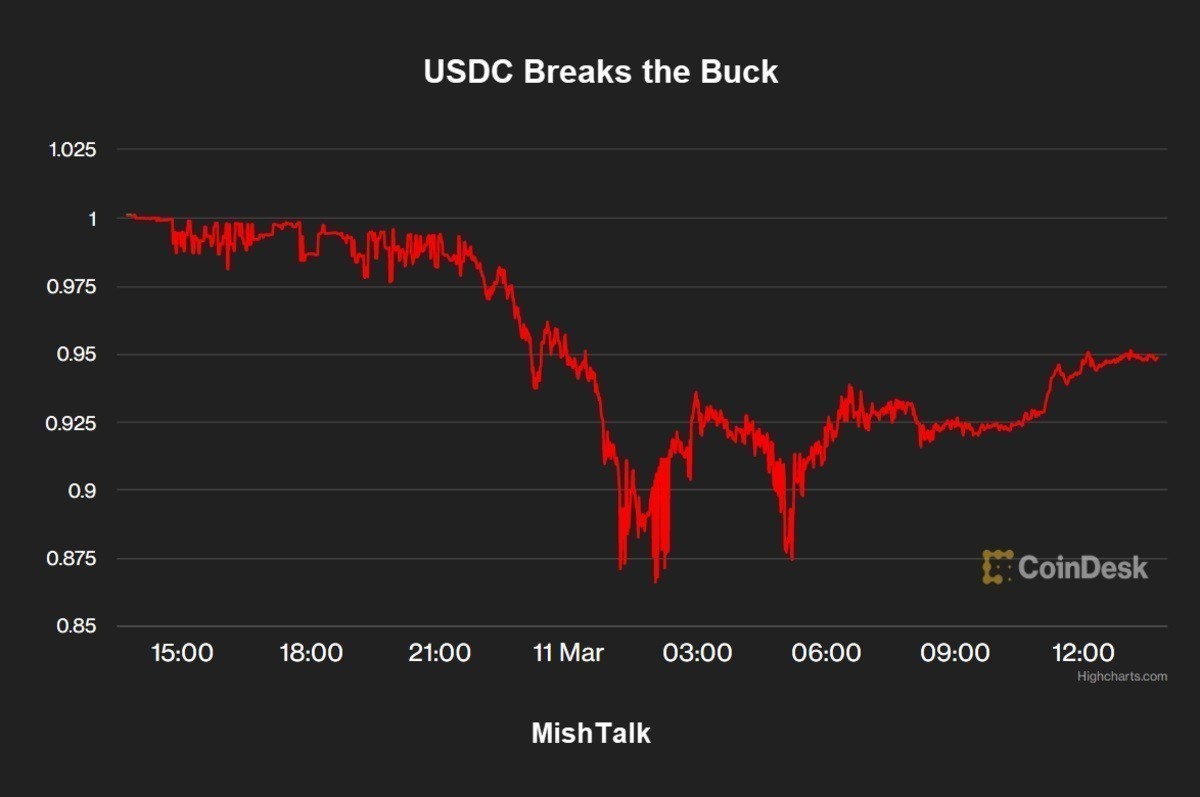

Η «περιπέτεια» με την SVB ανέδειξε για μια ακόμα φορά τον (πιο) «αδύναμο κρίκο» του οικοσυστήματος, τα stablecoins. Την περασμένη εβδομάδα, η εμπιστοσύνη σε αυτόν τον τομέα δέχτηκε και πάλι πλήγμα, καθώς το USDC – το δεύτερο μεγαλύτερο σε ρευστότητα stablecoin με σύνδεση σε δολάρια ΗΠΑ – έχασε την ισοτιμία του, πέφτοντας κάτω από τα 87 σεντς. Αυτό έγινε όταν ο εκδότης του, Circle, παραδέχτηκε ότι έχει έκθεση ύψους 3,3 δισ. δολαρίων στην τράπεζα SVB. Στο οικοσύστημα των ψηφιακών περιουσιακών στοιχείων, η Circle θεωρείται εδώ και καιρό ως ένας από τους ενήλικες στο δωμάτιο, διαθέτοντας στενές διασυνδέσεις και υποστήριξη από τον κόσμο της παραδοσιακής χρηματοδότησης. Συγκέντρωσε 850 εκατομμύρια δολάρια από επενδυτές όπως η BlackRock και η Fidelity και είχε δηλώσει εδώ και καιρό ότι σχεδίαζε να εισαχθεί στο χρηματιστήριο.

Το DAI, ένα άλλο δημοφιλές εικονικό νόμισμα που είναι συνδεδεμένο με το δολάριο και υποστηρίζεται εν μέρει από το USDC, διαπραγματευόταν το Σάββατο μόλις στα 90 σεντς. Τόσο η Coinbase όσο και η Binance διέκοψαν προσωρινά τις μετατροπές USDC σε δολάρια.

Την ίδια μέρα, ορισμένοι συναλλασσόμενοι άρχισαν να ανταλλάσσουν τα USDC και τα DAI τους με το tether, το μεγαλύτερο stablecoin στον κόσμο με κεφαλαιοποίηση άνω των 72 δισ. δολαρίων. Η εκδότρια εταιρεία του tether δεν είχε καμία έκθεση στην SVB και αυτή τη στιγμή διαπραγματεύεται πάνω από το 1 δολάριο, παρότι οι επιχειρηματικές πρακτικές που συνδέονται με το tether έχουν αμφισβητηθεί, όπως και η κατάσταση των αποθεμάτων του.

Εν ολίγοις, περίπου $4 δισ. stablecoin USD Coin ρευστοποιήθηκαν σε διάστημα τριών ημερών μετά την τραπεζική κρίση που προκλήθηκε στις ΗΠΑ, δεδομένων των κλυδωνισμών στην εκδότρια εταιρεία Circle Internet Financial Ltd. Η Circle ανακοίνωσε πως έχει ρευστοποιήσει USDC αξίας $3,8 δισ. ενώ εξέδωσε stablecoins αξίας $800 εκατομμυρίων, ξεκαθαρίζοντας πως οι ρευστοποιήσεις έχουν τελειώσει.

Ο συνολικός αριθμός stablecoin USDC τα οποία κυκλοφορούν στην αγορά έχουν μειωθεί στα 5,9 δισεκατομμύρια από τις 10 Μαρτίου, σύμφωνα με στοιχεία της DefiLlama. Την ίδια περίοδο, η προσφορά του ανταγωνιστικού stablecoin, Tether USDT έχει αυξηθεί κατά 2,5 δισεκατομμύρια tokens, μετατρέποντάς το στο μεγαλύτερο stablecoin του κόσμου.

Θα το θέσουμε απλά: Τα stablecoins έχουν τεράστιο μέρος της κεφαλαιοποίησης των κρυπτονομισμάτων. Από τα stablecoins, το μεγαλύτερο μέρος το έχει το Tether. Ας το δούμε τώρα αναλυτικά.

Παρότι έχασαν περισσότερα από 10 δισεκατομμύρια δολάρια από τότε που κατέρρευσαν τα Terra και Luna (προκαλώντας τον κρυπτο-χειμώνα) το οικοσύστημα των stablecoins παρέμεινε ισχυρό, με τα δέκα ισχυρότερα από αυτά να κατέχουν συνδυασμένη κεφαλαιοποίηση ύψους 152 δισ. δολαρίων. Και, καθώς έπεφταν οι τιμές των κρυπτονομισμάτων, το μερίδιο αγοράς των stablecoins ανέβαινε, φτάνοντας να κατέχουν (τα 10 ισχυρότερα) το 17,7% της συνολικής αγοράς των κρυπτονομισμάτων, δηλαδή των 860 δισεκατομμυρίων.

Το tether είναι το «δυνατότερο παιδί» από την «παρέα» των stablecoins. Η συνολική αξία των κυκλοφορούντων USDT αποτιμάται σε 46% της αγοράς stablecoin και 8,16% της συνολικής κεφαλαιοποίησης της κρυπτο-αγοράς. Αντιλαμβάνεται κανείς λοιπόν, τι αντίκτυπο θα είχε μια κατάρρευσή του.

Σκεφτείτε για παράδειγμα, ότι το οικοσύστημα δέχθηκε τόσο βαρύ πλήγμα από την κατάρρευση της αγοράς του UST που ανερχόταν στα 18,75 δισ. δολάρια. Εάν κατέρρεε το tether, η κεφαλαιοποίηση του οποίου είναι τρεις φορές μεγαλύτερη, περισσότερα από 65 δισ. δολάρια, θα προκαλούσε ένα τρομακτικό τσουνάμι χρεοκοπιών κάποιων εκ των μεγαλύτερων ονομάτων του οικοσυστήματος των κρυπτονομισμάτων. Και, όπως μάθαμε από τη σύντομη ιστορία των cryptos, στην αγορά αυτή, δεν υπάρχει «too big to fail»…

Διαβάστε ακόμη

Πλειστηριασμοί: «Καταιγίδα» σφυριών για βίλα Μεταξά, Mr. Staff και Μαμιδάκη (pics)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.