H JP Morgan παραθέτει την εκτίμηση της, με μικρή ωστόσο πιθανότητα, ότι η Ελλάδα θα βγει στις αγορές με syndicate έκδοση είτε πενταετούς είτε επταετούς ομολόγου το αμέσως επόμενο διάστημα του Απριλίου.

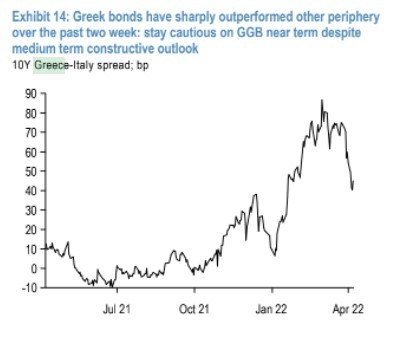

Η επενδυτική τράπεζα επισημαίνει ότι τα ελληνικά ομόλογα υπεραπέδωσαν απότομα σε σχέση με τα υπόλοιπα ομόλογα της περιφέρειας, ιδίως της Ιταλίας, κατά τη διάρκεια των δύο τελευταίων εβδομάδων, αντιστρέφοντας περίπου το ήμισυ της απότομης διεύρυνσης του spread από την αρχή του του έτους.

“Όπως έχουμε τονίσει σε προηγούμενες δημοσιεύσεις, έχουμε μια μεσοπρόθεσμη εποικοδομητική στάση για τις προοπτικές για τα ελληνικά ομόλογα, καθώς πιστεύουμε ότι η αγορά τιμολογεί με υπερβολική έκπτωση το τέλος των καθαρών αγορών του προγράμματος ποσοτικής χαλάρωσης της ΕΚΤ στα ελληνικά ομόλογα (GGBs) στις τρέχουσες αποτιμήσεις (ακόμη και μετά την πρόσφατη σύσφιξη), προεξοφλώντας τις σχετικά ισχυρή δραστηριότητα, το πολιτικό και χρηματοδοτικό τοπίο για την Ελλάδα σε σύγκριση με άλλες χώρες της περιφέρειας”, επισημαίνει η αμερικανική τράπεζα που διαθέτει σημαντική θέση στην αγορά των ομολόγων.

“Προβλέπουμε ότι η διαφορά στο δεκαετές spread Ελλάδας-Ιταλίας θα είναι πιο μεσοπρόθεσμα σε σχέση με το τρέχον επίπεδο των περίπου 45 μ.β. Ωστόσο, βραχυπρόθεσμα παραμένουμε επιφυλακτικοί παρά τις φθηνές αποτιμήσεις, καθώς τα ελληνικά ομόλογα παραμένουν ευάλωτα σε απότομη αναπροσαρμογή για λόγους ρευστότητας και σε κινήσεις μείωσης του κινδύνου, ιδίως δεδομένου του τρέχοντος περιβάλλοντος χαμηλής ρευστότητας.

Η JP Morgan αναφορικά με τα spreads των ελληνικών δεκαετών με τα γερμανικά δεκαετή εκτιμά πως θα κινηθούν ελαφρώς χαμηλότερα από τις προηγούμενες εκτιμήσεις και σε σχέση με την τρέχουσα διαφορά των 211 μονάδων βάσης. Για τον Ιούνιο και το Σεπτέμβριο φέτος «βλέπει» το spread στις 170 μ.β. και στις 180 μ.β. το Δεκέμβριο φέτος και το Μάρτιο του επόμενου έτους.

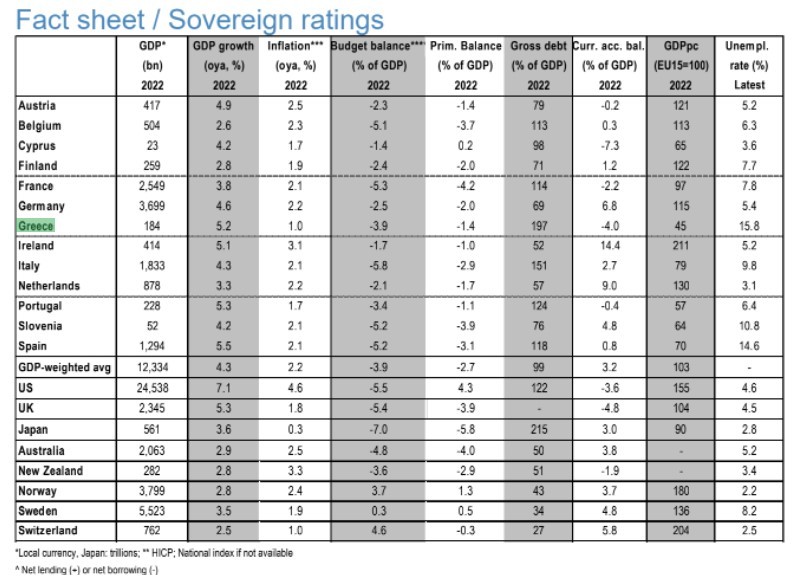

Οι προβλέψεις για την οικονομία παραμένουν αναλλοίωτες σε σχέση με την προηγούμενη αναφορά, με το ΑΕΠ στα 184 δισ. ευρώ το 2022 και εκτίμηση για 5,2% ανάπτυξη φέτος, πληθωρισμό στο 1%, έλλειμμα στο 3,9% και πρωτογενές έλλειμμα στο 1,4%. Το έλλειμμα του λογαριασμού τρεχουσών συναλλαγών θα κινηθεί στο 4% του ΑΕΠ, ο δείκτης χρέους προς ΑΕΠ στο 197% και η ανεργία στο 15,8%.

Επισημαίνεται ότι νωρίτερα στη διάρκεια του έτους, η αμερικανική τράπεζα είχε σταματήσει τις θέσεις αγοράς στα ελληνικά ομόλογα με αφορμή το sell-off που έχουν υποστεί οι εγχώριοι τίτλοι από την αλλαγή πολιτικής της ΕΚΤ.

Συνολικά η JP Morgan, συστήνει τώρα την ανάληψη κερδών από το short trade των 10ετών πορτογαλικών ομολόγων έναντι των ισπανικών. Τα πορτογαλικά ομόλογα συνέχισαν τη σχετική υποαπόδοσή τους έναντι της Ισπανίας αυτή την εβδομάδα επίσης, με τα 7ετή και τα μακρύτερης διάρκειας ομόλογα να διαπραγματεύονται τώρα με μικρή άνοδο έναντι της Ισπανίας μετά από διαπραγμάτευση σε παρόμοια επίπεδα με την Ισπανία για μεγάλο χρονικό διάστημα.

«Όπως έχουμε τονίσει προηγουμένως, βρίσκουμε τη δίκαιη αξία της Πορτογαλίας περίπου 3-5 μ.β. πάνω από την Ισπανία σε όρους ρευστότητας και πιστωτικά κριτήρια, με τους κινδύνους να μεροληπτούν προς ακόμη μεγαλύτερο περιθώριο στην περίπτωση μεγαλύτερης κίνησης της μείωσης του κινδύνου (καθώς θα πρέπει να οδηγήσει σε περαιτέρω ανατιμολόγηση της ρευστότητας», καταλήγει η αμερικανική τράπεζα. Ως εκ τούτου, η JP Morgan θα επιδιώξει να εισέλθει εκ νέου short στα πορτογαλικά Πορτογαλία έναντι της Ισπανίας σε οποιαδήποτε σύσφιξη των spreads μεταξύ των δύο χωρών.

Διαβάστε ακόμη

Δημ. Βιντζηλαίος (Creta Farms): Έβαλε στο στόχαστρό του τα Παγωτά Δωδώνη και εταιρεία κρέατος

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.