Του Στέλιου Μορφίδη

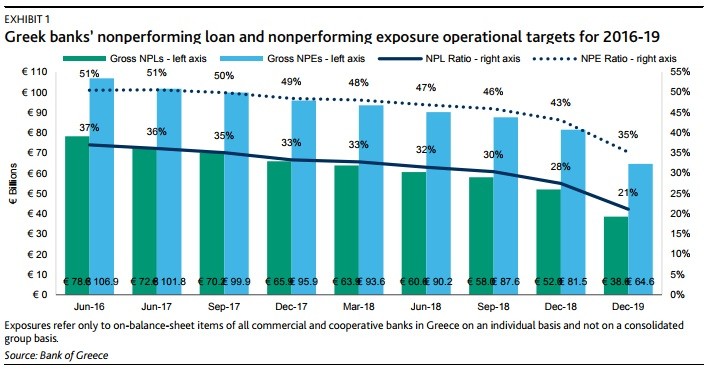

«Πιστωτικά θετικό» χαρακτηρίζουν οι αναλυτές του Οίκου αξιολόγησης Moody’s το γεγονός ότι οι τέσσερις συστημικές τράπεζες και η Αττικής, που ελέγχουν το 97% του τραπεζικού συστήματος, κατάφεραν να εκπληρώσουν τους στόχους μείωσης των μη εξυπηρετούμενων ανοιγμάτων (NPEs). Το γεγονός, όπως σημειώνουν, είναι «πιστωτικά θετικό» για τις τράπεζες επειδή σταδιακά ελαφρύνουν το τεράστιο βάρος των NPEs από τους ισολογισμούς τους. Ωστόσο οι αναλυτές του οίκου σπεύδουν να προειδοποιήσουν για το ρίσκο επίτευξης συνολικά των στόχων εν μέσω ενός δύσκολου οικονομικού περιβάλλοντος κι δεδομένου ότι η πλειονότητα της μείωσης πρέπει να γίνει τη διετία 2018-19. Υπογραμμίζει δε πως «ακόμα και αν οι τράπεζες πιάσουν το στόχο για NPLs στο 21% του χαρτοφυλακίου στα τέλη του 2019, θα συνεχίσουν να έχουν ένα από τα υψηλότερα επίπεδα προβληματικών δανείων στην Ευρωπαϊκή Ενωση, κάτι που περιορίζει τις ανοδικές προοπτικές για την πιστοληπτική τους διαβάθμιση».

Όπως σημειώνουν στην έκθεση που υπογράφουν οι αναλυτές του οίκου, Νώντας Νικολαϊδης και Αντύπας Ασφούρ επικαλούμενοι τα στοιχεία της ΤτΕ μέχρι το τέλος Σεπτεμβρίου τα μη Εξυπηρετούμενα Ανοίγματα ήταν 99,1 δισ ευρώ, που αναλογούν στο 56% του ΑΕΠ. Ο στόχος που είχε τεθεί ήταν στα 99,9 δισ ευρώ και ήταν περισσότερο φιλόδοξος σε σχέση με τους αντίστοιχους που είχαν τεθεί το 2016, παρά τις χειρότερες μακροοικονομικές υποθέσεις.

Η έρευνα της ΤτΕ προβλέπει μία μείωση των Μη Εξυπηρετούεμνων δανείων περίπου 45% ως το τέλος του 2019 και μία αντίστοιχη για τα Μη Εξυπηρετούμενα Ανοίγματα περίπου 35%.

Η μείωση των NPLs και εν τέλει των NPEs είναι η σημαντικότερη πρόκληση για τις τράπεζες και θα απαιτήσει σημαντική οικονομική ανάπτυξη τα επόμενα δυο χρόνια. Είναι όμως απαραίτητη, τονίζει η Moody’s για να βελτιωθεί η οικονομική υγεία των τραπεζών και να απελευθερωθούν κεφάλαια για στήριξη παραγωγικών κλάδων.

Όπως σημειώνει στην έκθεση η ΤτΕ και ο SSM παρακολουθούν στενά την επίτευξη των στόχων και ενθαρρύνουν τις τράπεζες να αφιερώσουν σημαντικούς πόρους για να αντιμετωπίσουν το θέμα που αποτελεί μια από τις σημαντικότερες προκλήσεις της οικονομίας. Οι τράπεζες έχουν μειώσει ήδη τον όγκο των NPEs κατά 7,6% μετά την κορύφωση του Μαρτίου του 2016, υπεραποδίδοντας έναντι του στόχου κατά περίπου 2,9 δισ. ευρώ στα NPEs και 300 εκατ. ευρώ στα NPLs.

Σύμφωνα με την Moody’s οι τράπεζες θα μειώσουν τα NPEs κυρίως αναγνωρίζοντας βιώσιμες επιχειρήσεις και εφαρμόζοντας μακροπρόθεσμες λύσεις αναδιάρθρωσης, υποστηρίζει η Moody’s. Σε σύγκριση με προηγούμενους στόχους υπάρχει αλλαγή στο μείγμα των επιλογών για τη μείωσή των προβληματικών δανείων με τις τράπεζες να επιλέγουν να επιταχύνουν τις πωλήσεις δανείων και να αυξήσουν το ποσό των διαγραφών. Επιπλέον αναθεώρησαν τις εκτιμήσεις για τις ροές NPEs προς τα πάνω κάτι που αντανακλά τις δύσκολες ακόμα οικονομικές συνθήκες στην Ελλάδα και υιοθέτησαν χειρότερες μακροοικονομικές προβλέψεις σχετικά με την ανάπτυξη και το διαθέσιμο εισόδημα.

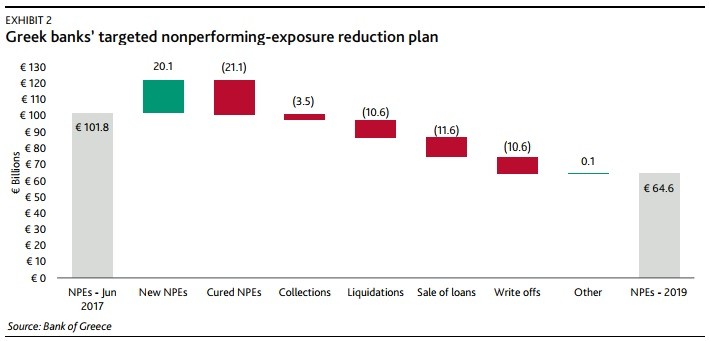

Οι αναθεωρημένες εκτιμήσεις επηρεάζουν το ρυθμό με τον οποίο ένα δάνειο ξανακοκκινίζει (re-default rate) και την πιστωτική επέκταση με την τελευταία να υπολογίζεται χαμηλότερα οδηγώντας σε υψηλότερους δείκτες NPEs και NPLs(περίπου μια ποσοστιαία μονάδα) απ’ ότι προηγουμένως. Πέρα από την ίαση NPEs 21,1 δισ. ευρώ από αναδιαρθρώσεις, διαγραφές 10,6 δισ. ευρώ και πωλήσεις δανείων 11,6 δισ. ευρώ, οι τράπεζες στοχεύουν σε ρευστοποιήσεις 10,6 δισ. ευρώ και εισπράξεις 3,5 δισ. ευρώ για να βελτιώσουν την ποιότητα ενεργητικού τους.

Η συντονισμένη προσπάθεια από τις τράπεζες να καλύψουν τους στόχους είναι κρίσιμη για την παραγωγικότητα και την ανάπτυξη της Ελλάδας. Ωστόσο η Moody’s σημειώνει το ρίσκο υλοποίησης που είναι έμφυτο στο να πιαστούν αυτοί οι φιλόδοξοι στόχοι εν μέσω ενός δύσκολου οικονομικού περιβάλλοντος κι δεδομένου ότι η πλειονότητα της μείωσης πρέπει να γίνει τη διετία 2018-19. Όπως σημειώνει δε, ακόμα και αν οι τράπεζες πιάσουν το στόχο για NPLs στο 21% του χαρτοφυλακίου στα τέλη του 2019, θα συνεχίσουν να έχουν ένα από τα υψηλότερα επίπεδα προβληματικών δανείων στην Ευρωπαϊκή Ενωση, κάτι που περιορίζει τις ανοδικές προοπτικές για την πιστοληπτική τους διαβάθμιση.