Χωρίς αλλαγή στάσης και με ουδέτερη σύσταση για τις εγχώριες μετοχές και για το δείκτη MSCI Greece παραμένει η Morgan Stanley παρά την αύξηση των μετοχών στον δείκτη MSCI Greece με την προσθήκη της Εθνικής Τράπεζας και της Μυτιληναίος.

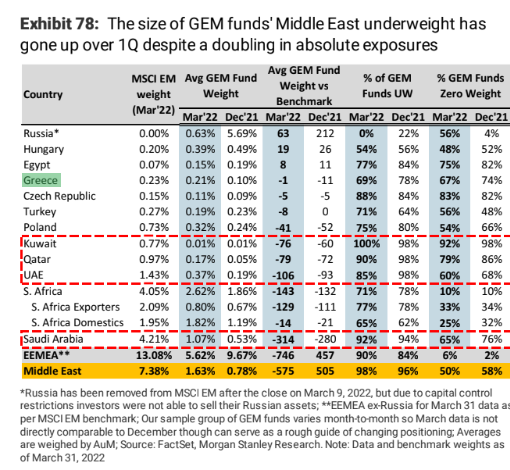

Σύμφωνα με την έκθεση, που έπεται πάντοτε των αλλαγών των δεικτών MSCI, η αμερικανική τράπεζα προτιμά τις αγορές της Μέσης Ανατολής, Σαουδική Αραβία, Ηνωμένα Αραβικά Εμιράτα (ΗΑΕ), Κατάρ και Κουβέιτ εξαιτίας των υψηλών δίδυμων πλεονασμάτων που εμφανίζουν τη δεδομένη χρονική στιγμή στα δημοσιονομικά τους.

Η Morgan Stanley υπολογίζει ότι η στάθμιση της χώρας μας στο δείκτη MSCI Emerging Markets είναι 0,24%, έναντι 0,23% για το Μάρτιο του 2022, απόρροια της προσθήκης των δύο μετοχών με αρχή την 1η Ιουνίου.

Σύμφωνα με τους υπολογισμούς της Morgan Stanley, ο μέσος διαχειριστής κεφαλαίων στις αναδυόμενες αγορές έχει ήδη αυξήσει την παρουσία του στις μετοχές της Ελλάδας από το χαμηλό 0,10% το Δεκέμβριο του 2021 σε 0,21% το Μάρτιο φέτος έναντι 0,23% που είναι η πραγματική στάθμιση (στοιχεία Μάρτιος 2022) και συνεπώς τα περιθώρια των τοποθετήσεων είναι μάλλον περιορισμένα.

Ωστόσο, σύμφωνα με την έρευνα της MS η συγκέντρωση των κεφαλαίων που επενδύουν στην Ελλάδα έγκειται σε έναν μικρό αριθμό διαχειριστών, καθώς το 67% των κεφαλαίων παραμένουν με μηδενική έκθεση σε ελληνικές μετοχές το Μάρτιο έναντι 74% τον Δεκέμβριο πέρυσι. Παράλληλα, το 69% των αναδυόμενων παθητικών διαχειριστών κεφαλαίων παραμένει με μειωμένη θέση τις ελληνικές μετοχές έναντι 78% τον Δεκέμβριο του 2021.

Συνολικά η Morgan Stanley βλέπει 6% άνοδο σε δολαριακούς όρους στο δείκτη MSCI EM Ευρώπη (Πολωνία, Ουγγαρία, Τσεχία, Ελλάδα, Τουρκία που αποτελούν το 11% του δείκτη). Για τις ευρωπαϊκές χώρες, η περιοχή είναι η πιο εκτεθειμένη στη γεωπολιτική αβεβαιότητα της Ρωσίας/Ουκρανίας και επίσης πιο εκτεθειμένη στους στασιμοπληθωριστικούς οικονομικούς κινδύνους της αύξησης και του υψηλότερου για μεγαλύτερο χρονικό διάστημα πληθωρισμού, των διαταραχών της αλυσίδας εφοδιασμού, της πτώσης του καταναλωτικού κλίματος, της αύξησης της προληπτικής αποταμίευσης και μείωσης του εισοδήματος.

Κατά συνέπεια, βλέπει καθοδικούς κινδύνους για τα κέρδη, καθώς το consensus των αναλυτών μόλις έχει αρχίσει να προσαρμόζει τις εκτιμήσεις του.

Παράλληλα, αναμένει ότι τα κέρδη θα είναι σταθερά το 2022 (έναντι +12% που προβλέπουν κατά μέσο όρο οι αναλυτές) και να αυξηθούν κατά 3% το 2023. Η περιοχή διαπραγματεύεται με 6,6 φορές σε βάση τα κέρδη των επόμενων 12 μηνών (NTM P/E), το οποίο είναι ήδη 1,6 τυπικές αποκλίσεις χαμηλότερα από το μακροπρόθεσμο μέσο όρο της περιοχής. Για τα μέσα του 2023, η Morgan Stanley αναμένει ότι ο πολλαπλασιαστής κερδών θα παραμείνει κοντά σε αυτά τα επίπεδα στις 7,2 φορές.

Διαβάστε ακόμα:

Εαρινές προβλέψεις Κομισιόν: 3,5% ανάπτυξη και 6,3% πληθωρισμός στην Ελλάδα το 2022

Εκτέλεση Προϋπολογισμού: Πάνω τα έσοδα και μειωμένο έλλειμμα παρά τα έκτακτα επιδόματα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.