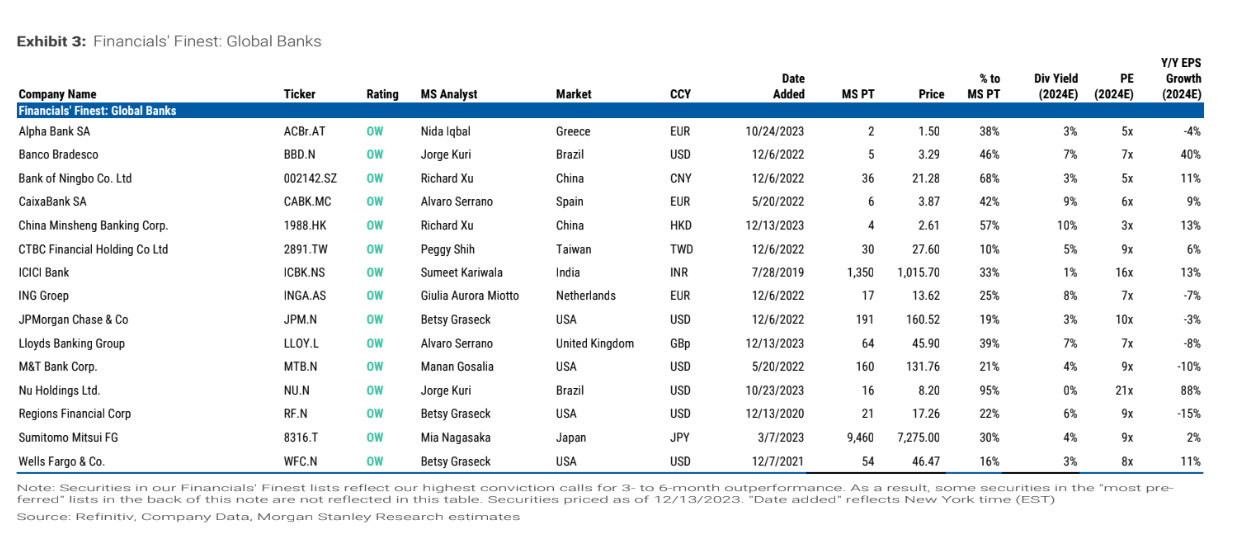

Η Morgan Stanley διατηρεί τις συστάσεις overweight για τρεις από τις τέσσερις ελληνικές τράπεζες, με την Alpha Βank να είναι η κορυφαία επιλογή της από την Ελλάδα και μία από τις 15 κορυφαίες επιλογές της σε παγκόσμιο επίπεδο. Η τιμή στόχος για την Alpha Bank είναι τα 2 ευρώ με περιθώριο ανόδου 38%, τη μερισματική απόδοση στο 3% και τον δείκτη αποτίμησης Ρ/Ε στις 5 φορές για το 2024.

Οι τιμές στόχοι για τις ελληνικές τράπεζες για την Εθνική Τράπεζα είναι τα 7,50 ευρώ, για την Τράπεζα Πειραιώς η τιμή στόχος είναι στα 4,16 ευρώ και οι συστάσεις είναι overweight. Για τη μετοχή της Eurobank, όπου η σύσταση είναι ουδέτερη, η τιμή στόχος είναι τα 1,95 ευρώ.

Οι εγχώριες τράπεζες ενισχύονται από:

· Τις ισχυρές μακροοικονομικές προοπτικές, καθώς οι οικονομολόγοι της Morgan Stanley εκτιμούν αύξηση του ΑΕΠ της χώρας μας κατά 2,3% το επόμενο έτος και 2,4% το 2025, υπεραποδίδοντας την επόμενη διετία έναντι της Ευρωζώνης,

· Την ανάπτυξη των δανείων, καθώς η δυναμική θα συνεχιστεί υποστηριζόμενη από τα κεφάλαια του Ταμείου Ανάπτυξης και Ανασυγκρότησης RRF, την ανάκαμψη των επενδύσεων και τα ισχυρά μεγέθη της οικονομίας, οδηγώντας την ετήσια μέση αύξηση των καθαρών χορηγήσεων κατά 6% κατά μέσο όρο την διετία 2023 – 2025,

· Την άνοδο των καθαρών εσόδων από τόκους αναμένεται να είναι αργή την επόμενη χρονιά, καθώς αρχίζει ο κύκλος μείωσης των επιτοκίων, αλλά η βάση είναι υψηλότερη, δεδομένου του σταθερού περιθωρίου κέρδους και την επέκταση λόγω των χαμηλών beta καταθέσεων,

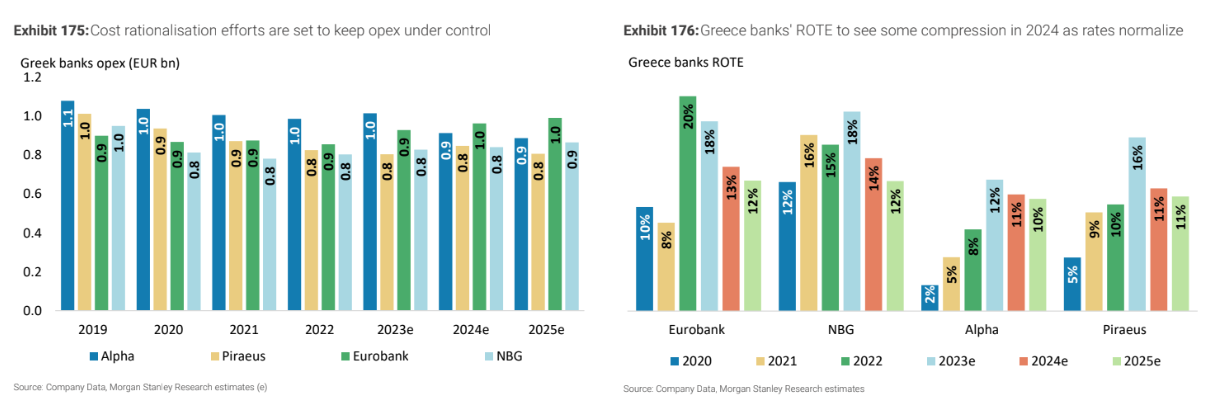

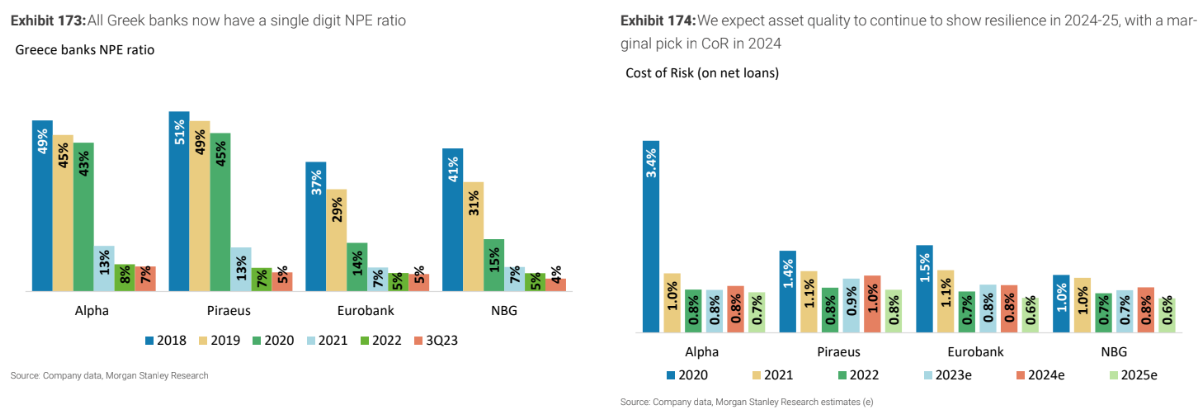

· Τη μείωση της μη εξυπηρετούμενης έκθεσης στους ισολογισμούς τους που είναι πλέον σε μονοψήφια επίπεδα για όλες τις τράπεζες, με την ποιότητα του ενεργητικού να διατηρείται ανθεκτική.

«Οι ελληνικές τράπεζες αποτέλεσαν τις προτιμώμενες επιλογές μας εντός των τραπεζών της περιοχής Κεντρικής, Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA) φέτος. Μετά από την πρόσφατη υποχώρηση βλέπουμε τα επίπεδα εισόδου ως ελκυστικά.

Η μετοχή της Alpha Bank είναι στην παγκόσμια λίστα μας με τις προτιμώμενες μετοχές στον κόσμο. Η Alpha Bank διαπραγματεύεται με 0,5 φορές το 2025 τον δείκτη αποτίμησης P/TBV για δείκτη αποδοτικότητας RoTE 10,4%. Οι αλλαγές στο χαρτοφυλάκιο της θα πρέπει να τη βοηθήσουν να μετριάσει τις απώλειες στα καθαρά έσοδα από τόκους στο μέλλον και πιστεύουμε ότι η τράπεζα είναι σε θέση να υπερασπιστεί τα περιθώρια κέρδους της σε ένα περιβάλλον μειώσεων των επιτοκίων και είναι η δική μας κορυφαία επιλογή στην κάλυψη των τραπεζών της Ευρώπης, Μέσης Ανατολής και Αφρικής.

Παραμένουμε επίσης υπερεπενδεδυμένοι στην Τράπεζα Πειραιώς και την Εθνική Τράπεζα δεδομένης της αμυντικής καταθετικής τους βάσης και με ουδέτερη σύσταση για τις μετοχές της Eurobank. Οι τιμές στόχοι μας για τις ελληνικές τράπεζες είναι τα 2 ευρώ για την Alpha Bank, για την Εθνική Τράπεζα η τιμή στόχος είναι στα 7,50 ευρώ, Τράπεζα Πειραιώς η τιμής στόχος είναι στα 4,16 ευρώ και για τη μετοχή της Eurobank, η τιμής στόχος είναι στα 1,95 ευρώ», υπογραμμίζει η επενδυτική τράπεζα.

Διαβάστε ακόμη

Scope Ratings για Ελλάδα: Πού οφείλεται η υπεραπόδοση της οικονομίας

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.