«Δεδομένων των πολύ αυστηρών (hawkish) προσδοκιών της αγοράς, ακόμη και hawkish ΕΚΤ κατέληξε να φαίνεται πιο χαλαρή (dovish), αποκλείοντας αποτελεσματικά μια αύξηση τον Ιούλιο», εξηγεί η αμερικανική τράπεζα Morgan Stanley. Στο μέτωπο της στρατηγικής, συνεχίζει να εκτιμά ότι η τιμολόγηση για αύξηση της ΕΚΤ τον Ιούλιο είναι ακόμη πολύ επιθετική, με μια σταδιακή κίνηση κάτω από τις 10 μ.β. είναι πολύ πιθανή με την πάροδο του χρόνου.

Οι αγορές ομολόγων στο πρόγραμμα αγορών ομολόγων APP θα μπορούσαν να τερματιστούν σε οποιοδήποτε σημείο του τρίτου τριμήνου. «Ενώ η ΕΚΤ ενίσχυσε την πρόθεσή της να εξομαλύνει τη νομισματική πολιτική στην τελευταία συνεδρίαση, επιβεβαιώνοντας ότι οι αγορές στο APP θα τερματιστούν το τρίτο τρίμηνο, υποχώρησε επίσης στην τιμολόγηση της αγοράς τον Ιούλιο για αύξηση των επιτοκίων, επιβεβαιώνοντας ότι οι αγορές θα διαρκέσουν τουλάχιστον μέχρι την έναρξη του εν λόγω τριμήνου», εξηγεί η MS.

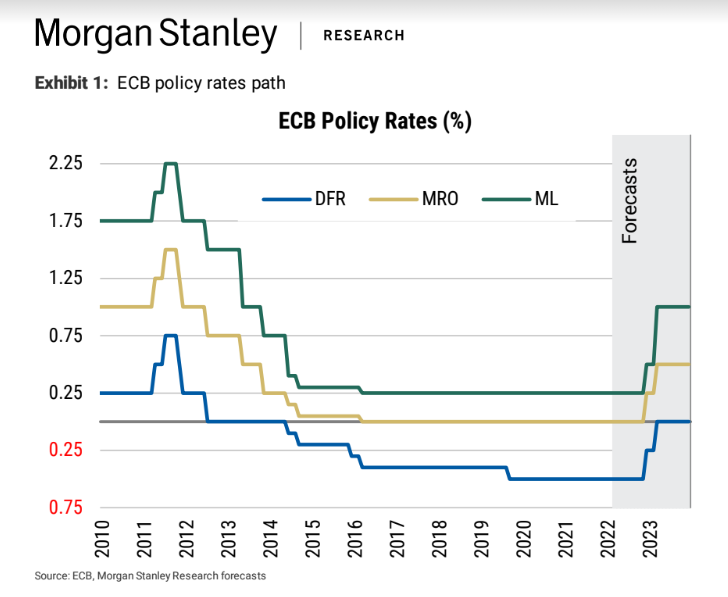

«Διατηρούμε την άποψή μας ότι η ΕΚΤ θα συνεχίσει τις αγορές μέχρι το Σεπτέμβριο, για να αυξήσει στη συνέχεια τα επιτόκια κατά 25 μ.β. τον Δεκέμβριο του τρέχοντος έτους για πρώτη φορά. Η ΕΚΤ εξακολουθεί να είναι αισιόδοξη για την ανάπτυξη: Αυτή δεν ήταν μια συνεδρίαση με προβλέψεις, αλλά υπήρξε πολλές εικασίες σχετικά με τις προοπτικές της ΕΚΤ. Η σύγκρουση στην Ουκρανία ήταν στο προσκήνιο στο επίκεντρο μεγάλου μέρους των ερωτήσεων και απαντήσεων- ωστόσο, ενώ η ΕΚΤ υπογράμμισε τους κινδύνους για την τις προοπτικές λόγω της σύγκρουσης, συνέχισε να δίνει μια αισιόδοξη εικόνα της για την ευρωπαϊκή οικονομία, τονίζοντας τα θετικά στοιχεία για την ανάπτυξη: την εθνική δημοσιονομική πολιτική, το ταμείο ανάκαμψης, την πλεονάζουσα αποταμίευση, την επαναλειτουργία της οικονομίας από το Covid και τις σφιχτές αγορές εργασίας», επισημαίνει η αμερικανική τράπεζα. Η τελευταία συνάντηση υπογραμμίζει ότι εάν τα στοιχεία που έρχονται δεν διαψεύδουν τις εκτιμήσεις της ΕΚΤ, θα μπορούσαμε να δούμε μια πρώτη αύξηση ήδη από τον Σεπτέμβριο.

Στρατηγική επιτοκίων και επιπτώσεις

Όσον αφορά τα επιτόκια, με την ΕΚΤ να είναι λιγότερο πτωτική απ’ ό,τι περίμενε η αγορά, κάποια αναπροσαρμογή των τιμών στο βραχυπρόθεσμο άκρο των της καμπύλης είχε καθυστερήσει και στη συνεδρίαση της ΕΚΤ του Ιουλίου υποχώρησε από τις 18 μ.β. στις 12 μ.β..

«Συνεχίζουμε να πιστεύουμε ότι η προοπτική του τέλους του APP κάποια στιγμή στο τρίτο τρίμηνο καθιστά την τρέχουσα τιμολόγηση της ΕΚΤ του Ιουλίου ακόμη πολύ επιθετική, με μια σταδιακή κίνηση κάτω από τις 10 μ.β. είναι πολύ πιθανή με την πάροδο του χρόνου. Όσον αφορά την καμπύλη, με τη σταδιακή αύξηση της ΕΚΤ να γίνεται αντιληπτή σύμφωνα με το μοντέλο μας. Τέλος, όσον αφορά τα spreads του ευρωομόλογου, εξακολουθούμε να διαφοροποιούμε μεταξύ του πυρήνα και των περιφερειακών, καθώς ο πρώτος θα μπορούσε να επωφεληθεί από το τέλος της πολιτικής αβεβαιότητας στη Γαλλία μετά τις 24 Απριλίου, ενώ οι μη βασικές ευρωαγορές θα πρέπει να υποφέρουν από το tapering του APP και αργότερα από τη μείωση της υπερβάλλουσας ρευστότητας», καταλήγει η Morgan Stanley.

Αναφορικά με τη στρατηγική των συναλλαγματικών ισοτιμιών, η αμερικανική τράπεζα συνεχίζει να βλέπει ότι οι κίνδυνοι είναι πτωτικοί για την ισοτιμία EUR/USD δεδομένης της αυξανόμενης πιθανότητας απόκλισης της ανάπτυξης μεταξύ της Ευρώπης και των ΗΠΑ, τη συνεχιζόμενη γεωπολιτική και εκλογική αβεβαιότητα, η συνεχιζόμενη νομισματική εξομάλυνση και η υπερεθνική δημοσιονομική ολοκλήρωση θα μπορούσαν να αποδειχθούν θετικοί καταλύτες για το ευρώ, αν και η απόκλιση στην ανάπτυξη είναι πιο πιθανό να βαρύνει το κοινό νόμισμα βραχυπρόθεσμα, προτού αυτά τα θέματα αναδειχθούν ενδεχομένως το 2023.

Διαβάστε ακόμη:

Λυκιαρδόπουλος – Τάλσεθ: Γιατί οι μεγαλοεπενδυτές της ιχθυοκαλλιέργειας κρούουν καμπανάκι

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.