Τα ιστορικά υψηλά των μετοχών της Wall Street αναιρούν τις ανησυχίες για την τεταμένη γεωπολιτική κατάσταση, τη διάρκεια της διακοπής του ενεργειακού εφοδιασμού και τη μακροπρόθεσμη οικονομική ζημιά.

Ο επικεφαλής στρατηγικός αναλυτής συναλλάγματος της BMO, Μαρκ ΜακΚόρμικ, εκτιμά ότι οι επόμενοι τρεις έως έξι μήνες δε θα μοιάζουν με την προπολεμική κανονικότητα.

«Ο παράγοντας της ανάπτυξης ανακάμπτει, αλλά παραμένει κάτω από τα επίπεδα του τέλους του 2025. Ο παράγοντας των επιτοκίων παραμένει υψηλός, οι συσχετίσεις μεταβάλλονται και ο κίνδυνος πτώσης αυξάνεται. Κάτι νέο διαμορφώνεται», ανέφερε σε σημείωμά του.

Ακολουθεί μια ανασκόπηση της διαταραχής των κλασικών συσχετίσεων σε μετοχές, ομόλογα, νομίσματα και εμπορεύματα, που παραδοσιακά παρείχαν κατεύθυνση στις οικονομικές τάσεις, σύμφωνα με το Reuters:

Σταθερό εισόδημα

Οι μετοχές και οι αποδόσεις των ομολόγων συνήθως κινούνται παράλληλα, καθώς οι επενδυτές τείνουν να αντισταθμίζουν τις ανησυχίες για την οικονομική ανάπτυξη, που πλήττουν τις μετοχές, αγοράζοντας ομόλογα, οδηγώντας τις αποδόσεις σε πτώση και το αντίστροφο.

Αυτή η σχέση έχει γίνει πιο ασταθής από την πανδημία, καθώς ο υψηλότερος πληθωρισμός και το δημόσιο χρέος υπονομεύουν την ικανότητα των ομολόγων να λειτουργούν ως αντιστάθμιση έναντι του κινδύνου των μετοχών.

Το ΔΝΤ, σε ένα blog πριν το ξέσπασμα του πολέμου τον Φεβρουάριο, προειδοποίησε ότι οι επενδυτές και οι υπεύθυνοι χάραξης πολιτικής πρέπει να επανεξετάσουν τη διαχείριση κινδύνου για «μια νέα εποχή» όπου οι παραδοσιακές αντισταθμίσεις αποτυγχάνουν.

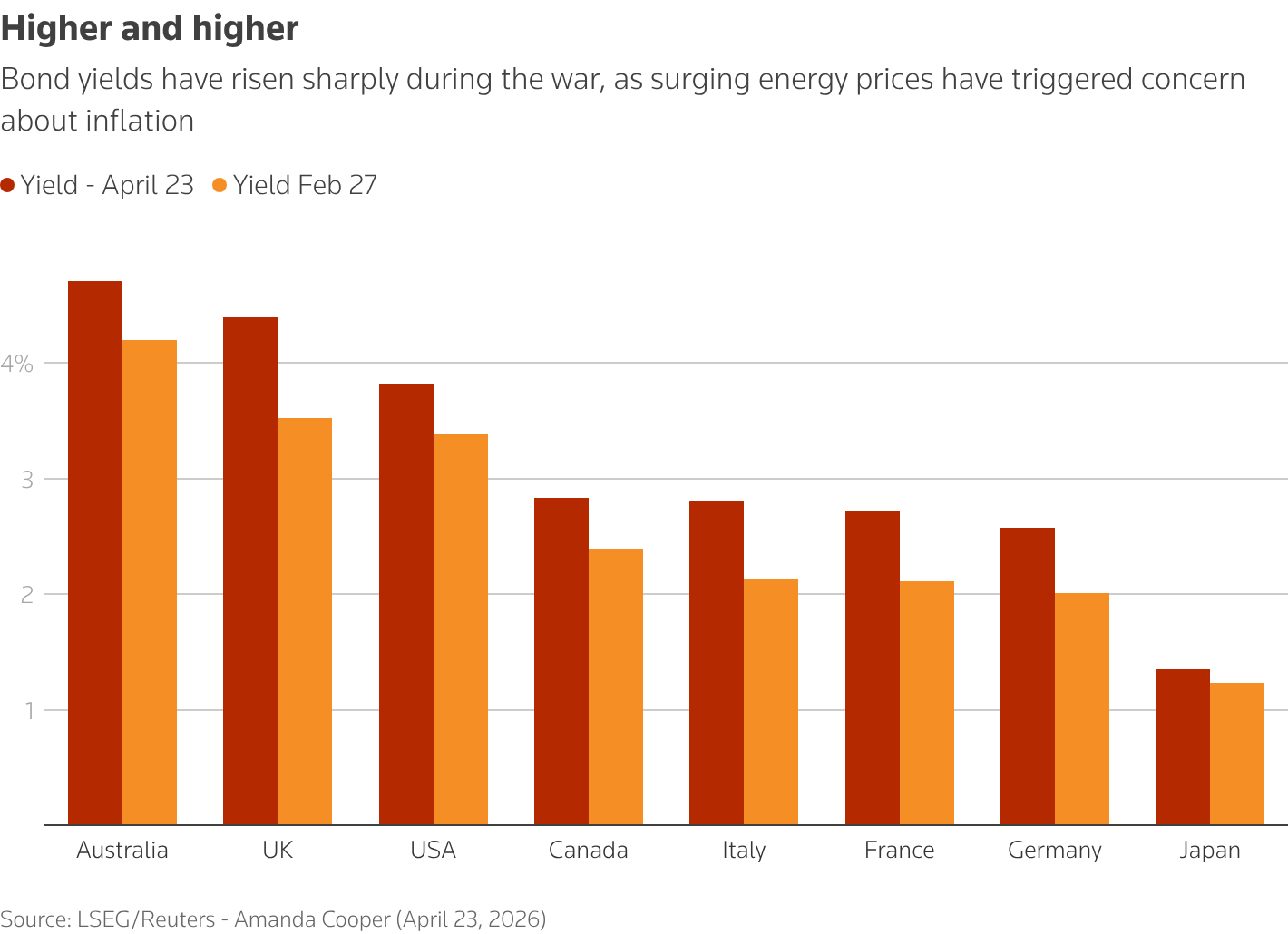

Τα διετή ομόλογα, ευαίσθητα στον πληθωρισμό και στις προσδοκίες για τα επιτόκια, βρίσκονται στο επίκεντρο της καταιγίδας.

Η κυλιόμενη συσχέτιση ενός μήνα μεταξύ των αποδόσεων των διετών ομολόγων του αμερικανικού Δημοσίου και του S&P 500 έχει καταρρεύσει σε περίπου -0,8 από μέσο όρο 0,23 τα τελευταία πέντε χρόνια.

Από την έναρξη του πολέμου, ο δείκτης αυτός βρίσκεται στο -0,63. Ένα σχεδόν πανομοιότυπο μοτίβο προκύπτει για τις αποδόσεις των γερμανικών ομολόγων διετούς διάρκειας και τις ευρωπαϊκές μετοχές.

«Σίγουρα δεν υπήρξε στροφή προς τα κρατικά ομόλογα τον Μάρτιο, κάτι που, τουλάχιστον στο αρχικό στάδιο, θα περίμενε κανείς», δήλωσε ο επικεφαλής μακροοικονομικής στρατηγικής της State Street, Μάικλ Μέτκαλφ.

«Αυτή ήταν μια σκληρή δοκιμασία για τα ομόλογα, επειδή ήταν ένα σοκ πληθωρισμού και επίσης ενδεχομένως ένα σοκ ανάπτυξης, κάτι που δεν βοηθά τις μακροπρόθεσμες δημοσιονομικές ανησυχίες», συμπλήρωσε.

Χρυσός

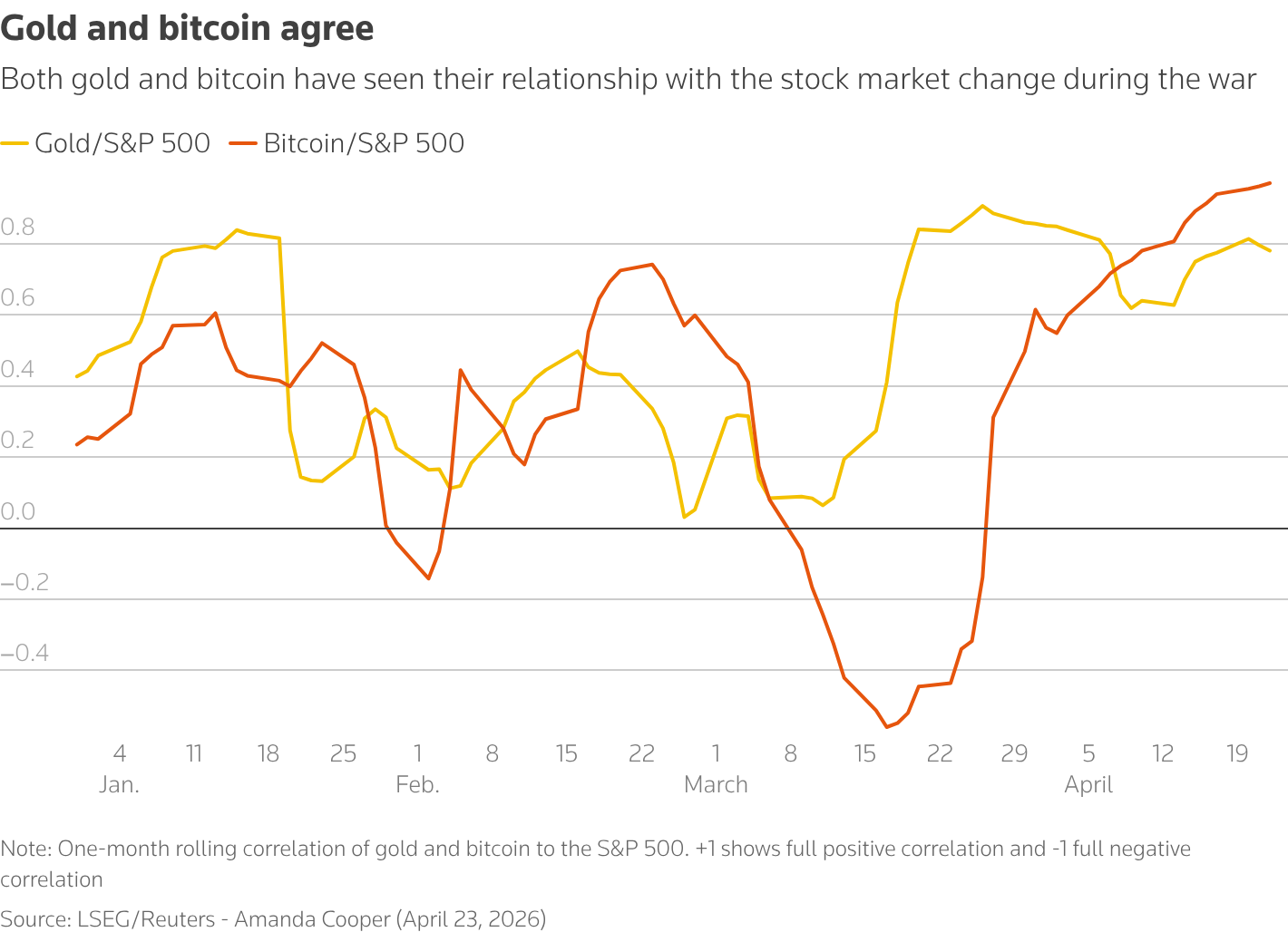

Ο χρυσός έχει εγκαταλείψει τον ρόλο του ως ασφαλούς καταφυγίου από την έναρξη του πολέμου, κινούμενος ασυνήθιστα κοντά στις μετοχές και ακόμη και στα ευμετάβλητα κρυπτονομίσματα. Παραμένει 10% κάτω από τα προπολεμικά επίπεδα.

Ο χρυσός συνήθως παρουσιάζει ισχυρή αρνητική συσχέτιση με το δολάριο. Όταν η μεταβλητότητα αυξάνεται σε σημείο που οι επενδυτές εγκαταλείπουν τις μετοχές, τα ομόλογα και άλλες αγορές, το δολάριο αναδεικνύεται ως ο κύριος ωφελούμενος, όπως συνέβη κατά τη διάρκεια του πολέμου.

Από τα τέλη Φεβρουαρίου, η συσχέτιση μεταξύ χρυσού και δολαρίου έχει μειωθεί σε περίπου -0,19 από μέσο όρο -0,4, ενώ η συσχέτιση μεταξύ χρυσού και μετοχών κυμαίνεται γύρω στο 0,55, από μέσο όρο πέντε ετών 0,22.

Αυτό πιθανώς αντανακλά περισσότερο τη συσχέτιση του δολαρίου με τις μετοχές, η οποία έφτασε στο ρεκόρ του -0,94 αυτή την εβδομάδα, υποδηλώνοντας μια σχεδόν τέλεια αντίστροφη σχέση, έναντι ενός μέσου όρου πέντε ετών στο -0,28.

Εν τω μεταξύ, η συσχέτιση του bitcoin με τις μετοχές βρίσκεται στο ρεκόρ του 0,96, από έναν μέσο όρο 0,4 πριν τον πόλεμο, υπονομεύοντας το επιχείρημα ότι τα κρυπτονομίσματα αποτελούν μέσο διαφοροποίησης.

Επιπτώσεις

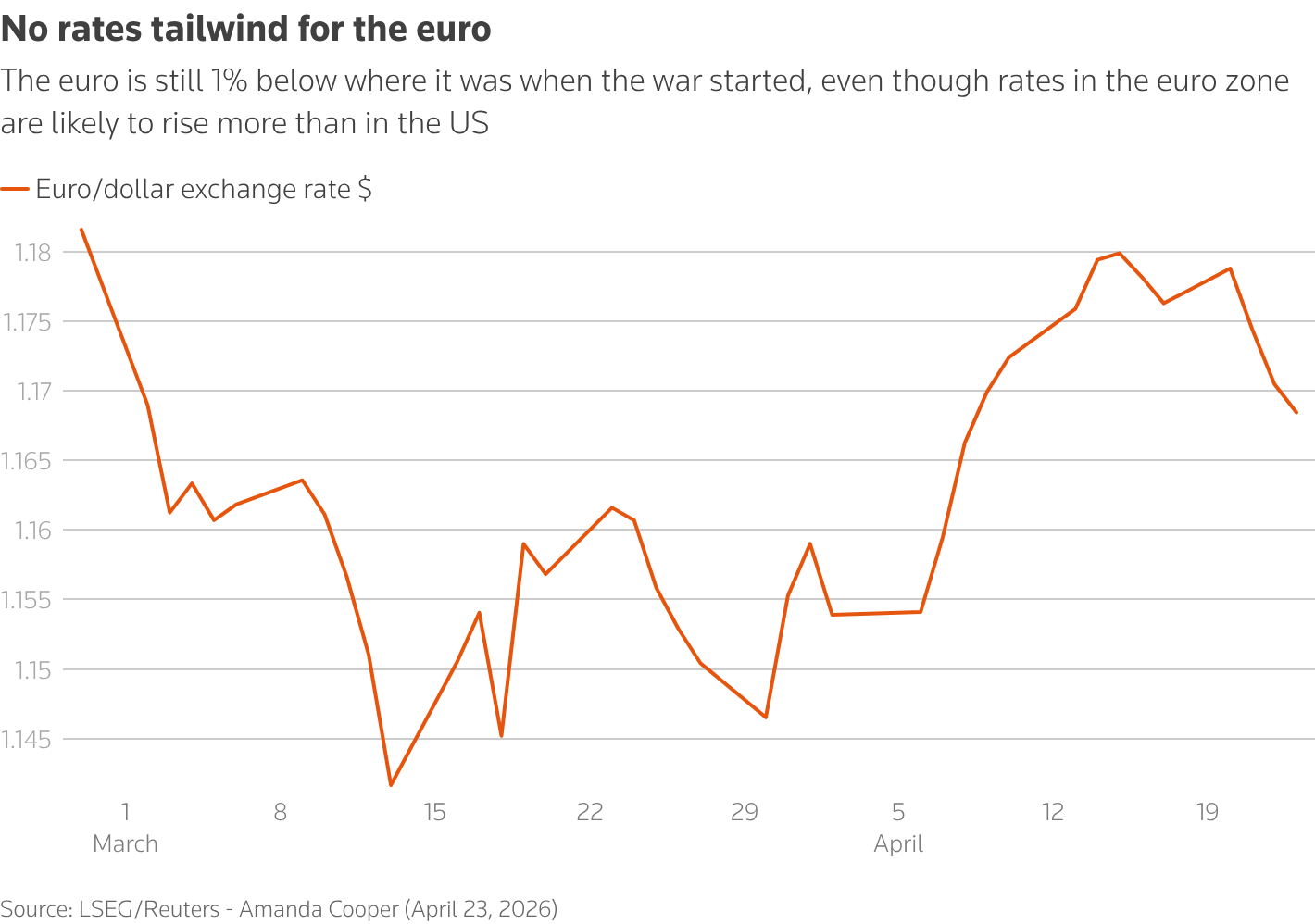

Η προοπτική ενός πληθωριστικού σοκ έχει ωθήσει τους επενδυτές να προεξοφλήσουν αυξήσεις επιτοκίων, ιδίως στην Ευρώπη και να μειώσουν τις προσδοκίες για μειώσεις επιτοκίων στις Ηνωμένες Πολιτείες.

Τα υψηλότερα επιτόκια σε μια περιοχή σε σχέση με μια άλλη συνήθως υποδηλώνουν ισχύ ενός νομίσματος έναντι ενός άλλου, αλλά ακόμη και αυτή η σχέση έχει καταρρεύσει.

Η Ευρωπαϊκή Κεντρική Τράπεζα αναμένεται να αυξήσει τα επιτόκια δύο φορές φέτος, ενώ η Ομοσπονδιακή Τράπεζα των ΗΠΑ τείνει προς μια μείωση. Ωστόσο, το ευρώ, στα 1,17 δολάρια περίπου, έχει μόλις ανακτήσει τις απώλειές του που προκλήθηκαν από τον πόλεμο.

«Τα έκτακτα γεγονότα μπορούν να έχουν ασυνήθιστες επιπτώσεις στις χρηματοπιστωτικές αγορές, αλλάζοντας συχνά τις παραδοσιακές σχέσεις μεταξύ των χρηματοπιστωτικών μεταβλητών», ανέφερε η UniCredit, προσθέτοντας ότι η σχέση μεταξύ ευρώ/δολαρίου και των διαφορών επιτοκίων είναι ένα από αυτά τα θύματα.

Χρησιμοποιώντας τη διαφορά μεταξύ των επιτοκίων 2ετών swap των ΗΠΑ και της Ευρωζώνης, η συσχέτιση μεταξύ των διαφορών επιτοκίων και του ίδιου του ευρώ βρίσκεται στο 0,5, από σχεδόν 0 στην αρχή του έτους και σε σύγκριση με μέσο όρο -0,3 τα τελευταία δύο χρόνια.

«Δεν πιστεύουμε ότι οι διαφορές επιτοκίων είναι πιθανό να επιστρέψουν ως ο βασικός παράγοντας για το ευρώ/δολάριο έως ότου αφαιρεθεί το ασφάλιστρο κινδύνου που προκαλείται από τον πόλεμο», προσέθεσε η UniCredit.

Θεμελιώδη μεγέθη

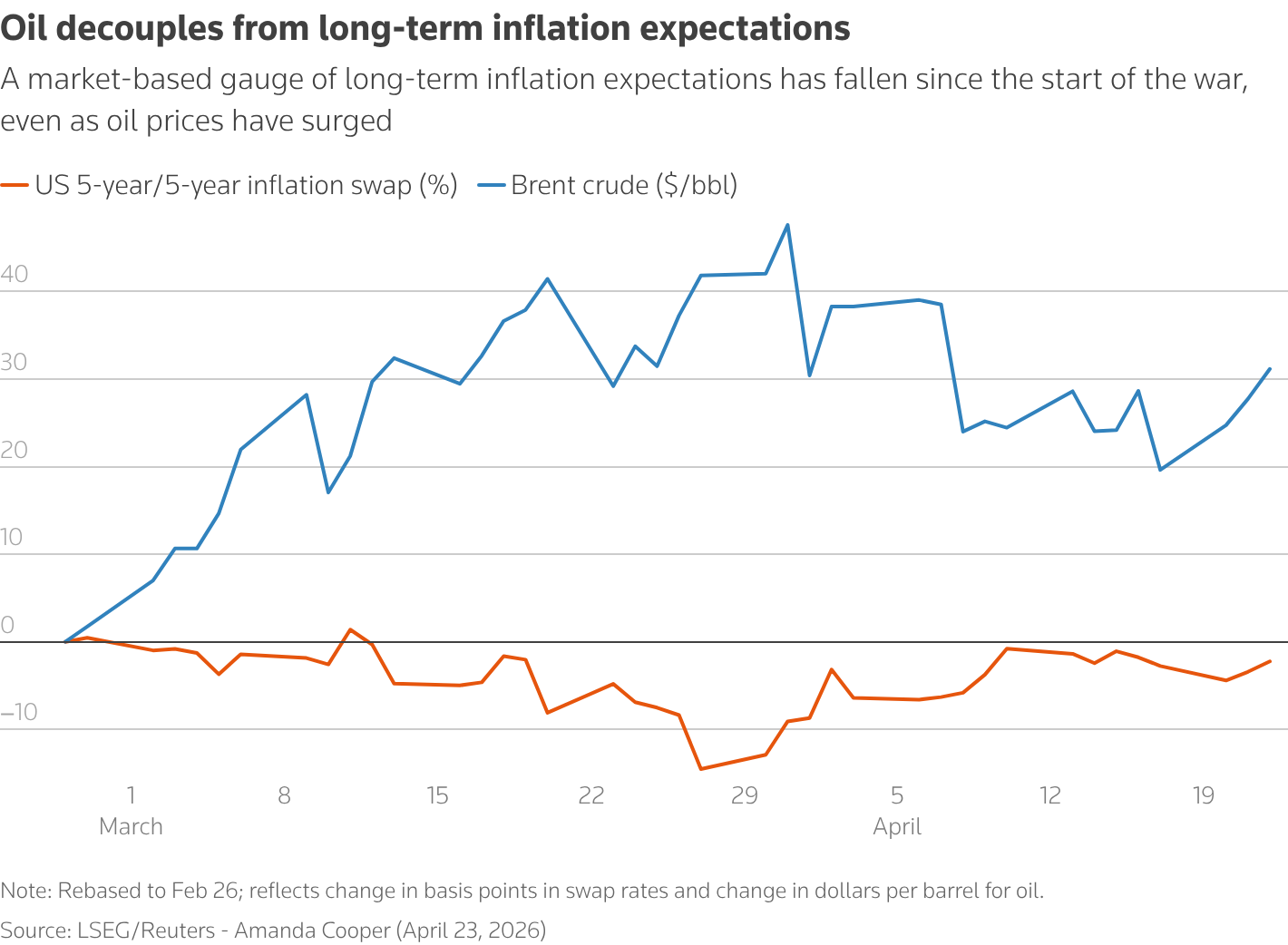

Η άνοδος των τιμών του πετρελαίου θα αύξανε κανονικά τις προσδοκίες για τον πληθωρισμό, αλλά αυτές έχουν μειωθεί από την έναρξη του πολέμου.

Το πενταετές προθεσμιακό swap πληθωρισμού των ΗΠΑ, ένας δείκτης των μακροπρόθεσμων προσδοκιών των επενδυτών για τον πληθωρισμό, κυμαίνεται γύρω στο 2,4%, από σχεδόν 2,45%. Οι τιμές του πετρελαίου εξακολουθούν να είναι περίπου 40% υψηλότερες.

Η συσχέτιση μεταξύ των δύο είναι περίπου -0,7, πάνω από τον μέσο όρο πέντε ετών του 0,2. Κατά τη διάρκεια του ενεργειακού σοκ του 2022, έφτασε στο υψηλό του 0,7 μετά την εισβολή της Ρωσίας στην Ουκρανία.

Η Deutsche Bank αναφέρει ότι αυτή η μεταβολή μπορεί να οφείλεται εν μέρει στην αναμενόμενη αύξηση των δημοσιονομικών ελλειμμάτων των ΗΠΑ, καθώς η Ουάσινγκτον χρηματοδοτεί τον πόλεμο.

Διαβάστε ακόμη

Πώς το bitcoin μπορεί σύντομα να ξεπεράσει και πάλι τα $80.000 (γράφημα)

ΔΕΗ: Το στοίχημα των €4 δισ., οι hyperscalers στην Κοζάνη και το νέο ευρωπαϊκό growth story

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα