Σε αχαρτογράφητα νερά ετοιμάζεται να εισέλθει η Ιταλία, καθώς το αποτέλεσμα της βουλευτικής κάλπης της Κυριακής αναμένεται να φέρει στην εξουσία την πρώτη γυναίκα πρωθυπουργό στην ιστορία της γειτονικής χώρας, αλλά και την πρώτη ακροδεξιά κυβέρνηση από την εποχή του Μπενίτο Μουσολίνι.

Κι αυτό, όπως είναι φυσικό, δεν μένει απαρατήρητο από τις αγορές, οι οποίες βλέπουν τον «δικό» τους Μάριο Ντράγκι να αποχωρεί από τον πρωθυπουργικό θώκο, μόλις 1,5 χρόνο μετά την ανάληψη των καθηκόντων του.

Η «έξοδος» του πρώην κεντρικού τραπεζίτη της Ευρωζώνης, αναμφίβολα, αφήνει ένα μεγάλο «κενό» στη Ρώμη, ενώ θέτει σε κίνδυνο όλα τα επιτεύγματα της τελευταίας περιόδου. Και ιδίως, τη μεταρρυθμιστική πρόοδο και τις καλές σχέσεις με τις Βρυξέλλες.

Η κάλπη ετοιμάζεται να «γεννήσει» έναν ακροδεξιό κυβερνητικό συνασπισμό υπό την Τζόρτια Μελόνι (Αδέλφια της Ιταλίας), η οποία στο πλευρό της θα έχει τους Ματέο Σαλβίνι (Λίγκα του Βορρά) και Σίλβιο Μπερλουσκόνι (Forza Italia).

Αυτός ο σχηματισμός, εφόσον επιβεβαιωθεί κι από το αποτέλεσμα της Κυριακής, είναι βέβαιο ότι θα «γεμίσει» με αβεβαιότητα τους επενδυτές, οι οποίοι ήδη καλούνται να διαχειριστούν ένα περιβάλλον πολλαπλών προκλήσεων. Από τα αυξημένα επιτόκια των κεντρικών τραπεζών και την ενεργειακή κρίση έως τα σενάρια περί ύφεσης.

Ο κίνδυνος των μεταρρυθμίσεων

Μια εθνικιστική και λαϊκιστική κυβέρνηση υπό τη Μελόνι, είναι πιθανό να βγάλει την Ιταλία εκτός μεταρρυθμιστικής τροχιάς, θέτοντας σε άμεσο κίνδυνο την είσπραξη των δισεκατομμυρίων ευρώ του Ταμείου Ανάκαμψης.

Ας σημειωθεί ότι οι μεταρρυθμίσεις αποτελούν βασική προϋπόθεση για την εκταμίευση των χρημάτων, τα οποία θεωρούνται άκρως απαραίτητα για την ανάκαμψη της ιταλικής οικονομίας. Η τελευταία, άλλωστε, καλείται να αφήσει πίσω τις «ουλές» της πανδημικής περιόδου.

«Περιμένουμε αυξημένη μεταβλητότητα στις ιταλικές αγορές» τονίζει στο Bloomberg o Fabio Caldato, εταίρος στην Olympia Wealth Management. «Οι ανησυχίες είναι μεσοπρόθεσμες: Η νέα κυβέρνηση θα αντιμετωπίσει έναν δύσκολο χειμώνα, με πιθανές κοινωνικές εντάσεις».

Η τιμή – ρεκόρ του ηλεκτρικού ρεύματος, σε συνδυασμό με τον επίμονα υψηλό πληθωρισμό, ήδη επηρεάζουν το μεγαλύτερο μέρος των ιταλικών νοικοκυριών, τα οποία σπεύδουν να περιορίσουν τις δαπάνες τους, προκειμένου να αντεπεξέλθουν στα μεγάλη κόστη. Αυτό, με τη σειρά του, επιδρά αρνητικά στο ΑΕΠ, το οποίο δεν αποκλείεται -στο δυσμενές σενάριο- να συρρικνωθεί σημαντικά κατά τη διάρκεια του 2023.

Οι πιέσεις στα ομόλογα

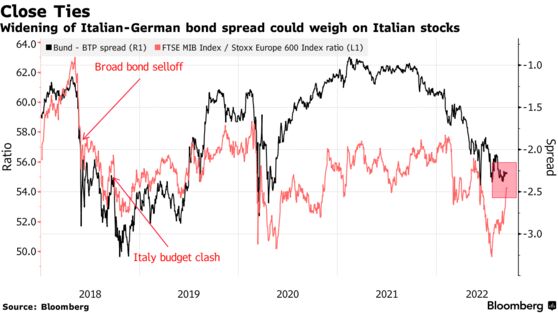

Σύμφωνα με τον Ipek Ozkardeskaya, αναλυτή στη Swissquote, οι πολιτικοί κίνδυνοι αναμένεται να ασκήσουν πιέσεις στα ιταλικά ομόλογα, κάτι που νομοτελειακά θα διευρύνει τα spreads, δηλαδή την απόκλιση με την απόδοση των γερμανικών ομολόγων.

Αυτή τη στιγμή, για παράδειγμα, η απόδοση του ιταλικού τίτλου βρίσκεται στα επίπεδα του 4,2%, με τα spreads να φθάνουν στις 220 μονάδες βάσης. Οι αναλυτές «βλέπουν» μια αύξηση των spreads ακόμη και στις 244 μονάδες την επαύριον των εκλογών.

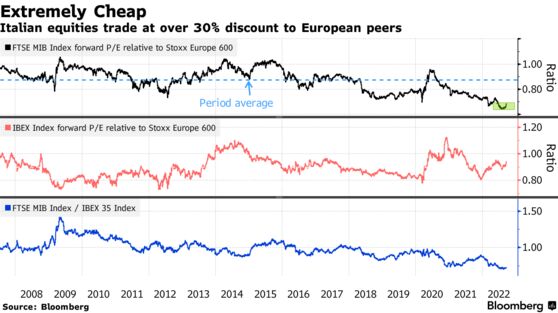

Την ίδια ώρα, το γεγονός ότι οι μετοχές στο Χρηματιστήριο του Μιλάνο, το οποίο μετράει απώλειες 15% μέσα στο 2022, παραμένουν αρκετά φθηνές -με τον δείκτη P/E (τιμή/κέρδη) να βρίσκεται μόλις στο 7,5- υποδηλώνει ότι οι επενδυτές έχουν αποτιμούν τον υψηλό κίνδυνο.

Η αισιοδοξία της UniCredit

Πάντως, ο επικεφαλής οικονομικός σύμβουλος της UniCredit, Erik Nielsen, αισιοδοξεί ότι η νέα κυβέρνηση θα εφαρμόσει κανονικά το μεταρρυθμιστικό πρόγραμμα του Ντράγκι, κάτι το οποίο θα μπορούσε να λειτουργήσει ως «θετικός καταλύτης» για τη γειτονική χώρα.

Η θέση – κλειδί, σύμφωνα με την Goldman Sachs, δεν είναι αυτή του πρωθυπουργού, αλλά αυτή του υπουργού Οικονομικών, με τις αγορές να προσβλέπουν σε μια αξιόπιστη προσωπικότητα, η οποία θα είναι ικανή να διαχειριστεί την οικονομία και να συνεργαστεί με αγαστό τρόπο με τις Βρυξέλλες.

Η διάχυση της ανησυχίας

Όλα αυτά, φυσικά, ναι μεν αφορούν αποκλειστικά την Ιταλία, αλλά δεν παύουν να επηρεάζουν και την υπόλοιπη Ευρώπη, και ιδίως τις πιο ευάλωτες χώρες, όπως για παράδειγμα η Ελλάδα.

Σ’ ένα σενάριο σύγκρουσης μεταξύ Ρώμης και Βρυξελλών, το οποίο θα μπορούσε να αποτυπωθεί είτε στο πεδίο των μεταρρυθμίσεων και του Ταμείου Ανάκαμψης είτε στο πεδίο της μεταναστευτικής πολιτικής, οι αποδόσεις των ιταλικών ομολόγων είναι βέβαιο ότι θα πάρουν την ανηφόρα.

Κι αυτό, δεν αποκλείεται να επιδράσει αρνητικά και τα -πάντα ευαίσθητα- ελληνικά ομόλογα, τα οποία ήδη βρίσκονται στα επίπεδα του 4,5%, με τα spreads να εκτινάσσονται στις 255 μονάδες.

Διαβάστε ακόμα:

Δύο νέες αμερικανικές επενδύσεις στη Θεσσαλονίκη (pic)

Appodixi: «Καρφώνουν» μαϊμού αποδείξεις για να εισπράξουν έως και 2.000 ευρώ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.