Το δολάριο διολισθαίνει και η επίδραση που έχει στα άλλα νομίσματα έχει προκαλέσει ένα μείγμα ανακούφισης αλλά και ανησυχίας στις κεντρικές τράπεζες σε όλο τον κόσμο.

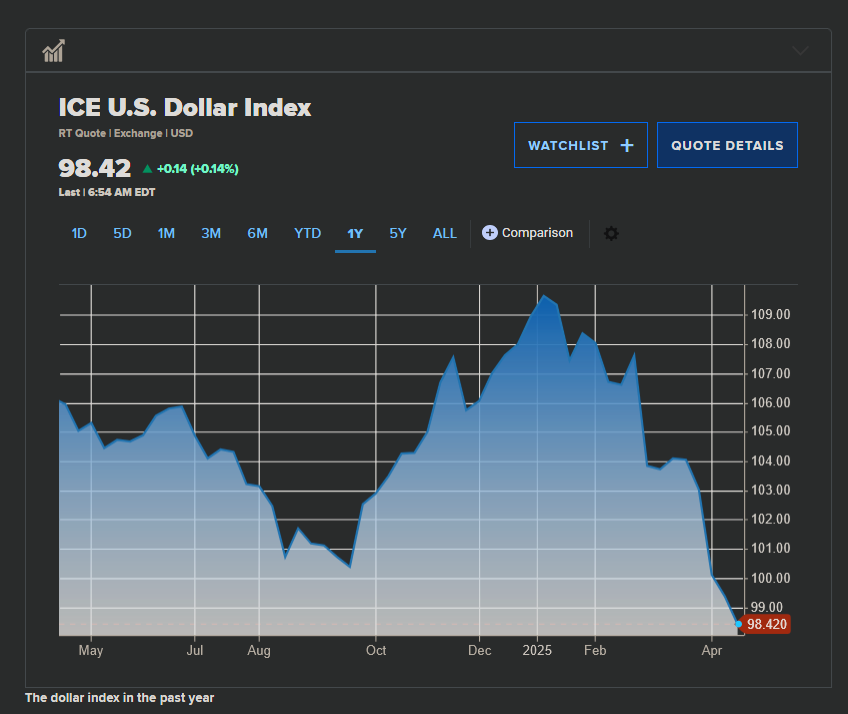

Η αβεβαιότητα σχετικά με τη χάραξη πολιτικής στις ΗΠΑ οδήγησε σε φυγή από το δολάριο και τα κρατικά ομόλογα ΗΠΑ τις τελευταίες εβδομάδες, με τον δείκτη δολαρίου να έχει υποχωρήσει περισσότερο από 9% μέχρι στιγμής φέτος.

Σύμφωνα με πρόσφατη έρευνα της Bank of America, το 61% των ερωτηθέντων αναμένει μείωση της αξίας του δολαρίου τους επόμενους 12 μήνες, κάτι το οποίο αποτελεί την πιο απαισιόδοξη προοπτική των συστημικά σημαντικών επενδυτών εδώ και σχεδόν 20 χρόνια.

Η έξοδος από τα αμερικανικά περιουσιακά στοιχεία, μπορεί να αντανακλά μια ευρύτερη κρίση εμπιστοσύνης, με πιθανές δευτερογενείς επιπτώσεις, όπως ο υψηλότερος πληθωρισμός, καθώς το δολάριο αποδυναμώνεται.

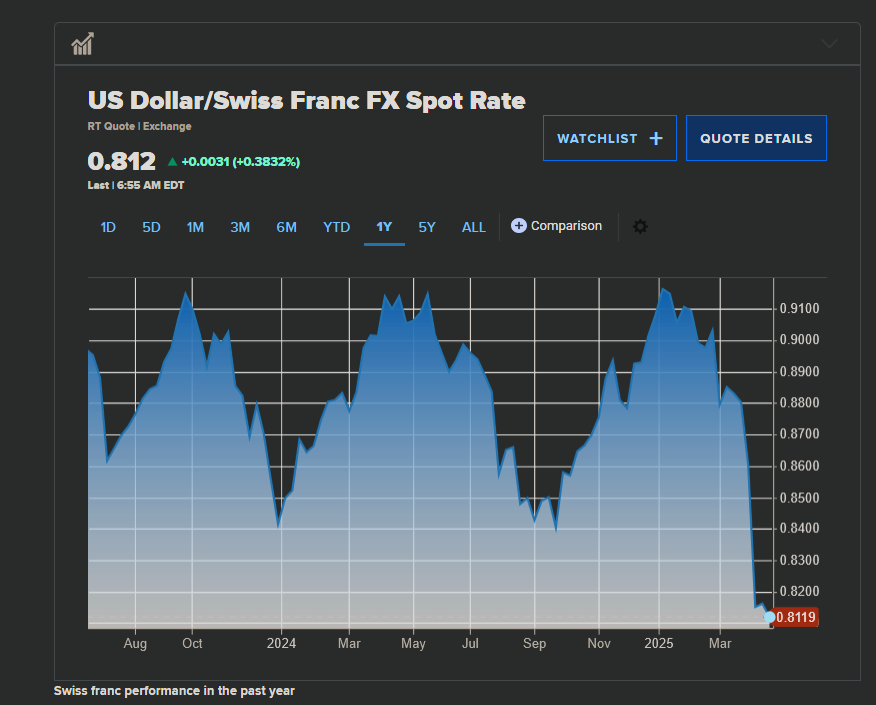

Η πτώση του δολαρίου οδήγησε άλλα νομίσματα να κερδίσουν έδαφος έναντι του greenback, ιδίως ασφαλή επενδυτικά καταφύγια όπως το ιαπωνικό γιεν, το ελβετικό φράγκο καθώς και το ευρώ.

Από την αρχή του έτους, το ιαπωνικό γιεν έχει ενισχυθεί πάνω από 10% έναντι του δολαρίου, ενώ το ελβετικό φράγκο και το ευρώ έχουν ανατιμηθεί περίπου 11%, σύμφωνα με τα στοιχεία της LSEG.

Εκτός από τα ασφαλή καταφύγια, άλλα νομίσματα που έχουν ενισχυθεί έναντι του δολαρίου φέτος περιλαμβάνουν το μεξικανικό πέσο, με άνοδο 5,5% έναντι του δολαρίου και το καναδικό δολάριο που έχει κερδίσει πάνω από 4%. Το πολωνικό ζλότι έχει ενισχυθεί περισσότερο από 9%, ενώ το ρωσικό ρούβλι έχει ανατιμηθεί πάνω από 22% έναντι του δολαρίου.

Ορισμένα νομίσματα αναδυόμενων αγορών, ωστόσο, έχουν υποτιμηθεί παρά την αδυναμία του δολαρίου.

Το βιετναμέζικο ντονγκ και η ρουπία της Ινδονησίας αποδυναμώθηκαν σε χαμηλό ρεκόρ ανά δολάριο ΗΠΑ νωρίτερα αυτόν τον μήνα. Η τουρκική λίρα σημείωσε επίσης ιστορικό χαμηλό την περασμένη εβδομάδα. Το γουάν της Κίνας σημείωσε χαμηλό ρεκόρ έναντι του δολαρίου πριν από σχεδόν δύο εβδομάδες, αλλά έκτοτε έχει ενισχυθεί.

Εκτός από λίγες εξαιρέσεις, όπως η Εθνική Τράπεζα της Ελβετίας, η αποδυνάμωση του δολαρίου αποτελεί ανακούφιση για τις κυβερνήσεις και τις κεντρικές τράπεζες σε όλο τον κόσμο, δήλωσαν αναλυτές στο CNBC.

Με πολλές αναδυόμενες οικονομίες να έχουν μεγάλο χρέος σε δολάρια, ένα ασθενέστερο δολάριο μειώνει το πραγματικό βάρος του χρέους. Επιπλέον, ένα αποδυναμωμένο δολάριο και ένα ισχυρότερο τοπικό νόμισμα τείνουν να κάνουν τις εισαγωγές φθηνότερες, μειώνοντας τον πληθωρισμό και επιτρέποντας στις κεντρικές τράπεζες να μειώσουν τα επιτόκια για να ενισχύσουν την ανάπτυξη.

Ενώ ένα ισχυρότερο τοπικό νόμισμα μπορεί να βοηθήσει στην τιθάσευση του πληθωρισμού μέσω φθηνότερων εισαγωγών, περιπλέκει την ανταγωνιστικότητα των εξαγωγών, ιδίως υπό τους δασμούς των ΗΠΑ, όπου η Ασία είναι εκτεθειμένη ως ο μεγαλύτερος παραγωγός αγαθών στον κόσμο, δήλωσε ο Τόμας Ρουπ, επικεφαλής της VP Bank στη Σιγκαπούρη και επικεφαλής επενδύσεων στην Ασία.

Η υποτίμηση του νομίσματος είναι πιθανό να αποτελέσει πιο σημαντικό θέμα σε όλες τις αναδυόμενες αγορές, ιδίως στην Ασία, δήλωσε ο Νικ Ρις, επικεφαλής μακροοικονομικής έρευνας της Monex Europe.

Ωστόσο, αυτές οι αναδυόμενες αγορές και οι ασιατικές κεντρικές τράπεζες θα πρέπει να αποφύγουν τη φυγή κεφαλαίων και άλλους κινδύνους. Επιπλέον, η υποτίμηση θα μπορούσε να θεωρηθεί από την αμερικανική κυβέρνηση ως εμπορικό μέτρο, το οποίο θα μπορούσε να προσελκύσει αντίποινα.

Οι οικονομίες των αναδυόμενων αγορών μπορεί να είναι απρόθυμες να μειώσουν τα επιτόκια, καθώς αυτό μπορεί να επηρεάσει την επιβάρυνση του χρέους των εγχώριων νοικοκυριών και επιχειρήσεων που έχουν δανειστεί σε δολάρια ΗΠΑ, δήλωσε το ανώτερο στέλεχος της Fitch Ratings, Άλεξ Μουσκατέλι. Ένα ασθενέστερο εγχώριο νόμισμα μπορεί επίσης να οδηγήσει σε εκροές κεφαλαίων ως απάντηση στις χαμηλότερες διαφορές επιτοκίων με τις ΗΠΑ, προσέθεσε.

Για παράδειγμα, ο ίδιος δεν προβλέπει πως η κεντρική τράπεζα της Ινδονησίας θα μειώσει πολύ τα επιτόκια, δεδομένης της πρόσφατης νομισματικής αστάθειας, αλλά ανέφερε ότι η Κορέα και η Ινδία μπορεί να έχουν περιθώρια για μια τέτοια μείωση των επιτοκίων.

Η Ευρωπαϊκή Κεντρική Τράπεζα άδραξε την ευκαιρία που της προσέφερε η μείωση του πληθωρισμού για να μειώσει τα επιτόκια κατά άλλες 25 μονάδες βάσης στη συνεδρίαση του Απριλίου. Η ΕΚΤ δήλωσε πρόσφατα ότι «οι περισσότερες μετρήσεις υποδηλώνουν ότι ο πληθωρισμός θα διαμορφωθεί σε σταθερή βάση γύρω από τον μεσοπρόθεσμο στόχο του 2% που έχει θέσει το Διοικητικό Συμβούλιο».

Ένα άλλο παράδειγμα είναι η Εθνική Τράπεζα της Ελβετίας, η οποία έχει αντιμετωπίσει την ισχύ του ελβετικού φράγκου τα τελευταία 15 χρόνια. Οι εξαγωγές αγαθών και υπηρεσιών αποτελούν πάνω από το 75% του ΑΕΠ της Ελβετίας και ένα ισχυρό φράγκο καθιστά τα ελβετικά αγαθά ακριβότερα στο εξωτερικό.

Η υποτίμηση του νομίσματος ενέχει τον κίνδυνο να υποδαυλίσει την αύξηση των τιμών και οι νομισματικές αρχές θα είναι επιφυλακτικές για τη διατήρηση του πληθωρισμού πάνω από τους στόχους τους.

Ο κίνδυνος υψηλότερου πληθωρισμού που προκύπτει από την υποτίμηση του νομίσματος, καθώς και οι δασμοί τη στιγμή που οι χώρες αντιδρούν στις εισφορές των ΗΠΑ είναι πιθανό να κάνουν τις κεντρικές τράπεζες να διστάσουν να ακολουθήσουν μια πορεία εθελοντικής υποτίμησης, δήλωσε ο οικονομολόγος και στρατηγικός αναλυτής συναλλάγματος της Wells Fargo, Μπρένταν ΜακΚένα.

Συν τοις άλλοις, ενώ οι περισσότερες ξένες κεντρικές τράπεζες έχουν θεωρητικά την ικανότητα να αποδυναμώσουν το δικό τους νόμισμα, η πιθανότητα αυτή εξακολουθεί να είναι χαμηλή στο σημερινό περιβάλλον, προσέθεσε ο αναλυτής.

Το αν μια χώρα μπορεί να υποτιμήσει το νόμισμά της επηρεάζεται από διάφορους παράγοντες: το μέγεθος των συναλλαγματικών αποθεμάτων της, την έκθεση σε εξωτερικό χρέος, το εμπορικό ισοζύγιο και την ευαισθησία στον εισαγόμενο πληθωρισμό.

Η ευρύτερη κατεύθυνση των εμπορικών διαπραγματεύσεων θα είναι το κλειδί για το πώς οι χώρες θα επιλέξουν να δράσουν. Εκτός από την Κίνα, αρκετές χώρες έχουν επιδείξει προθυμία να συμμετάσχουν σε εμπορικές διαπραγματεύσεις και αν αυτές οι συνομιλίες οδηγήσουν σε χαμηλότερους δασμούς, τότε οι κεντρικές τράπεζες δε θα είναι τόσο πιθανό να επιδιώξουν πιο αδύναμα νομίσματα, προσέθεσε.

Στο σημερινό γεωπολιτικό κλίμα, η υποτίμηση θα μπορούσε επίσης να προκαλέσει αντίποινα και κατηγορίες για χειραγώγηση του νομίσματος, δήλωσε ο Ρουπ της VP Bank.

Αν και εξακολουθεί να υπάρχει η πιθανότητα οι εμπορικές εντάσεις να οδηγήσουν σε περαιτέρω τάσεις προστατευτισμού, προς το παρόν φαίνεται ότι η προτιμώμενη ενέργεια είναι η αποφυγή ενός νομισματικού πολέμου που θα προσθέσει περισσότερη αστάθεια στην τοπική και παγκόσμια οικονομία, όπως τόνισε ο ΜακΚένα.

Διαβάστε ακόμη

ΔΝΤ: Αναθεωρεί στο 2,8%, την πρόβλεψη για την παγκόσμια ανάπτυξη για το 2025 – Στο 2% για την Ελλάδα

Tesla: Οι προσδοκίες των επενδυτών για τον Μασκ, τα ρομποταξί και οι έντονες πολιτικές σκιές

Νίκος Μπογονικολός: «Γλίτωσε» από το FBI, αλλά όχι από τους πλειστηριασμούς (pic)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.