Ακόμη και στη Σουηδία, ελάχιστοι άνθρωποι γνώριζαν την Castellum AB. Όλα αυτά, βέβαια, μέχρι πριν λίγες ημέρες, όταν ένας από τους μετόχους έσπευσε άρον – άρον να πουλήσει 40 εκατ. μετοχές της εταιρείας ακινήτων. Και τότε, ορισμένοι άρχισαν να εκλαμβάνουν αυτή την εξέλιξη ως έναν ανησυχητικό προπομπό του τι μέλλει γενέσθαι στην αγορά real estate όλης της Ευρώπης.

Ο πωλητής, ένα fund με την επωνυμία M2 Asset Management AB, εξήγησε ότι η ρευστοποίηση των μετοχών οφείλεται στο γεγονός πως οι καθοδικές τάσεις στις τιμές της αγοράς επηρεάζουν την ικανότητα να αντεπεξέλθει στις οικονομικές του υποχρεώσεις. Δυστυχώς, δεν είναι και ο μόνος, καθώς ολοένα και περισσότερες εταιρείας του κλάδου βλέπουν την χρηματιστηριακή τους αξία να συρρικνώνεται διαρκώς.

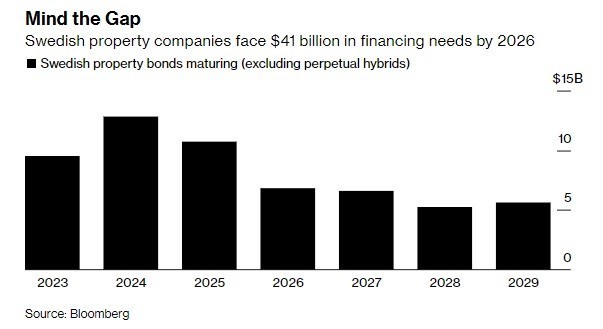

Σύμφωνα με δεδομένα του πρακτορείου Bloomberg, το real estate της Σουηδίας καλείται το 2023 να αναχρηματοδοτήσει ένα χρέος ύψους 10 δισ. δολαρίων, με το συνολικό ποσό έως το 2026 να εκτοξεύεται στα 41 δισ. δολάρια. Κι όλα αυτά σ’ ένα περιβάλλον υψηλών επιτοκίων, λόγω του ιστορικού πληθωρισμού.

Το πρόβλημα χρηματοδότησης των σουηδικών εταιρειών απορρέει, επίσης, από τα κυμαινόμενα επιτόκια και τις βραχυπρόθεσμες ωριμάνσεις των παλαιότερων ομολόγων, κάτι που καθιστά τη σκανδιναβική χώρα εξαιρετικά ευάλωτη σε πιθανούς κινδύνους.

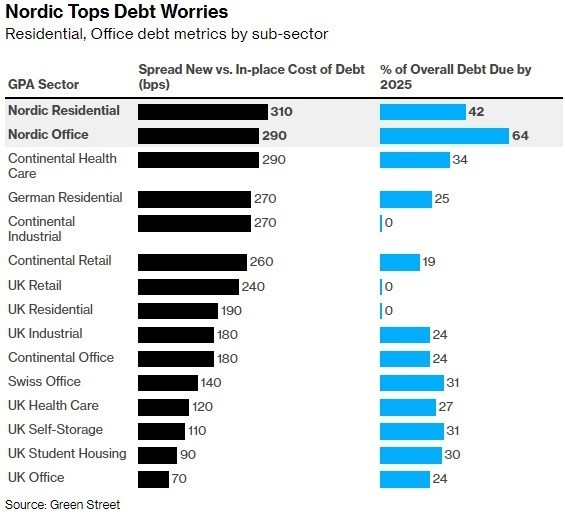

«Με βάση το δυσμενές σενάριο, το οποίο προβλέπει την αποκοπή των εταιρειών real estate από τις αγορές, η Σουηδία θα βρεθεί στην πρώτη γραμμή μιας σειράς πιθανών διασώσεων εταιρειών ακινήτων σ’ όλη την Ευρώπη» επισημαίνει στο Bloomberg o Πίτερ Παπαδάκος, επικεφαλής της Green Street. «Αυτό θα έχει μεγάλες επιπτώσεις για τις εισηγμένες εταιρείες του ευρωπαϊκού κλάδου».

Η κεντρική τράπεζα της Σουηδίας και οι αρμόδιες εποπτικές αρχές έχουν επανειλημμένως επισημάνει ότι οι κίνδυνοι από το χρέος των εμπορικών ακινήτων συνιστούν απειλή για τη χρηματοπιστωτική σταθερότητα της χώρας. Και ο λόγος είναι ο πιθανός αντίκτυπος στις σουηδικές τράπεζες: Η δανειοδότηση του real estate έφθασε το 2021 στα 2/3 των συνολικών εκταμιεύσεων των τραπεζών, παρότι στην Ευρωζώνη δεν ξεπέρασε το 1/3.

Το καμπανάκι χτύπησε πριν 4 χρόνια

Ο Άντερς Κβιστ, αναλυτής της σουηδικής εποπτικής αρχής FSA, υπενθυμίζει ότι το καμπανάκι ηχεί εδώ και τουλάχιστον τέσσερα χρόνια. «Η πτώση της αξίας των ακινήτων θα μπορούσε να προκαλέσει ένα ντόμινο. Εάν η αξία των εταιρειών υποχωρήσει, η ασφάλεια των δανείων μειώνεται. Αυτό θα οδηγήσει σε αύξηση της ζήτησης για περισσότερες εγγυήσεις, η οποία με τη σειρά της θα συνεπάγεται κατεπείγουσες πωλήσεις» προειδοποιεί, μεταξύ άλλων.

Διάφορες εταιρείες ακινήτων, όπως οι Fastighets AB Balderν, SBB και Castellum, έχουν ακολουθήσει μια στρατηγική επιθετικής επέκτασης την τελευταία 10ετία, βασιζόμενες στο φθηνό χρήμα των αγορών, ως απόρροια των μηδενικών ή και αρνητικών επιτοκίων των κεντρικών τραπεζών. Αυτό, εύλογα, αύξησε τη ζήτηση για ακίνητα και κατ’ επέκταση τις τιμές.

Σήμερα, όμως, η κατάσταση είναι εντελώς διαφορετική. Ο υψηλός πληθωρισμός αναγκάζει τις κεντρικές τράπεζες να αυξήσουν τα επιτόκια, κάτι που οδηγεί σε αύξηση του κόστους χρήματος -άρα μεγαλύτερο κόστος δανεισμού. Ως αποτέλεσμα, η ζήτηση για ακίνητα μειώνεται, κάτι που παρασέρνει και τις τιμές.

Απόρροια όλων αυτών είναι οι εταιρείες του real estate να βλέπουν την αξία των μετοχών τους να συρρικνώνεται και τις αποδόσεις των ομολόγων να εκτοξεύονται. Δεν είναι τυχαίο ότι η μετοχή της SBB έχει κατρακυλήσει κατά 81% μέσα στο 2022, ενώ η αξιολόγηση της Balderν έχει τεθεί σε καθεστώς υποβάθμισης από τον οίκο Moody’s.

Αναζητούνται 40,8 δισ. δολάρια

Μέσα σ’ αυτό το περιβάλλον, οι σουηδικές εταιρείες καλούνται να αναχρηματοδοτήσουν ένα συνολικό χρέους 40,8 δισ. δολαρίων, το οποίο λήγει στην επόμενη πενταετία. Το πώς ακριβώς θα γίνει αυτό, αποτελεί και το μεγάλο στοίχημα όχι μόνο της Σουηδίας αλλά όλης της Ευρώπης.

«Οι ευρωπαϊκές real estate εταιρείες, σε γενικές γραμμές, έχουν χαμηλότερη μόχλευση και μεγαλύτερης διάρκειας ωριμάνσεις σε σχέση με τις σουηδικές. Αλλά τα αυξημένα επιτόκια αποτελούν μια ξεκάθαρα αρνητική εξέλιξη, η οποία οδηγεί σε αύξηση και τις ευρωπαϊκές αποδόσεις, ασκώντας πιέσεις στις αποτιμήσεις των εταιρειών του κλάδου» εξηγεί ο Μάρτιν Έντεμαλμ, διαχειριστής στη SEB Investment Management.

Το προηγούμενο τρίμηνο, οι εκδόσεις ομολόγων του σουηδικού τομέα ακινήτων συρρικνώθηκαν μόλις στα 6,3 δισ. κορόνες, στο χαμηλότερο επίπεδο από το 2018, καθώς τα επιτόκια των εταιρειών έχουν σκαρφαλώσει σε απαγορευτικά επίπεδα.

Ο Γενς Άντερσον, οικονομικός διευθυντής στην Castellum, στρέφει την προσοχή του σ’ άλλα χρηματοδοτικά εργαλεία, προκειμένου να χρηματοδοτήσει τα τραπεζικά δάνεια της εταιρείας, παραπέμποντας ως παράδειγμα τις ιδιωτικές τοποθετήσεις από αμερικανικά funds. Μία ακόμη επιλογή είναι η πώληση περιουσιακών στοιχείων. Η SBB, στο β’ τρίμηνο του 2022, «ξεφορτώθηκε» ακίνητα 6,7 δισ. κορονών. Όμως, οι βιαστικές πωλήσεις εν μέσω αναταράξεων , επί της ουσίας, αποτελούν «ξεπουλήματα».

Διαβάστε επίσης

Dialectica: Από την αγωνία του Grexit το 2015 στο όνειρο του Nasdaq

Δεκάδες πλοία LNG συνωστίζονται σε ευρωπαϊκά λιμάνια και δεν μπορούν να ξεφορτώσουν