Όσο και να γνωρίζει τους κινδύνους οι οποίοι ελλοχεύουν, η Ιταλίδα πρωθυπουργός Τζόρτζια Μελόνι δεν μπορεί παρά να πανικοβάλλει τις χρηματαγορές.

Δύο μήνες μετά από τα απογοητευτικά νέα της συρρίκνωσης της οικονομίας, της αποτυχημένης προσπάθειας φορολόγησης των τραπεζών και της επιδείνωσης του προϋπολογισμού, η ιταλική οικονομία συνεχίζει να πονοκεφαλιάζει τις αγορές ομολόγων.

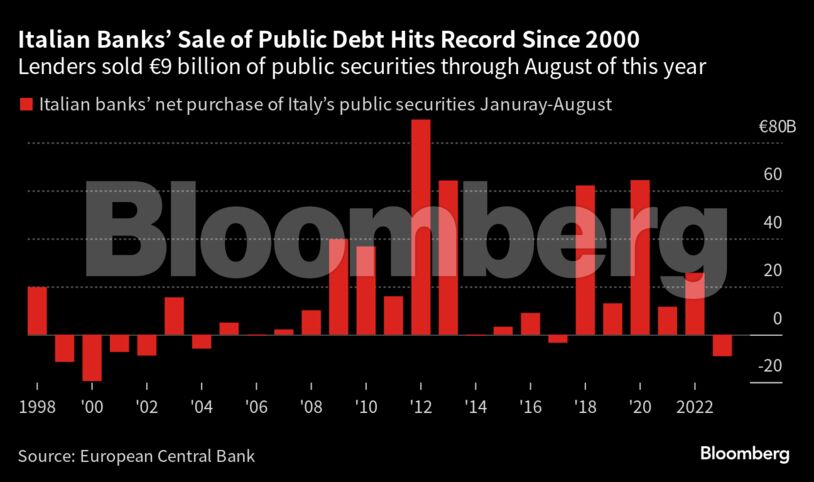

Γι αυτόν το λόγο, πολλοί επενδυτές έχουν αρχίσει να πουλούν ιταλικά ομόλογα δημοσίου, αυξάνοντας τις αποδόσεις των 10ετών σε υψηλό δεκαετίας. Οι τράπεζες στην τρίτη μεγαλύτερη οικονομία της Ευρωζώνης αυξάνουν κι αυτές την πίεση η οποία ασκείται, μέσω παρόμοιων κινήσεων.

Αυτό, όπως ήταν αναμενόμενο, έχει περιορίσει την ικανότητα της Μελόνι για την αναχρηματοδότηση του ιταλικού χρέους ύψους 2,8 τρισ. ευρώ.

«Συμμερίζομαι τις ανησυχίες και τα προβλήματα των οικογενειών και των επιχειρηματιών οι οποίοι είναι φορτωμένοι με χρέος. Κι εγώ έχω ένα χρέος με το οποίο είμαι φορτωμένος», ανέφερε πρόσφατα ο Ιταλός ΥΠΟΙΚ, Τζιανκάρλο Τζορτζέτι.

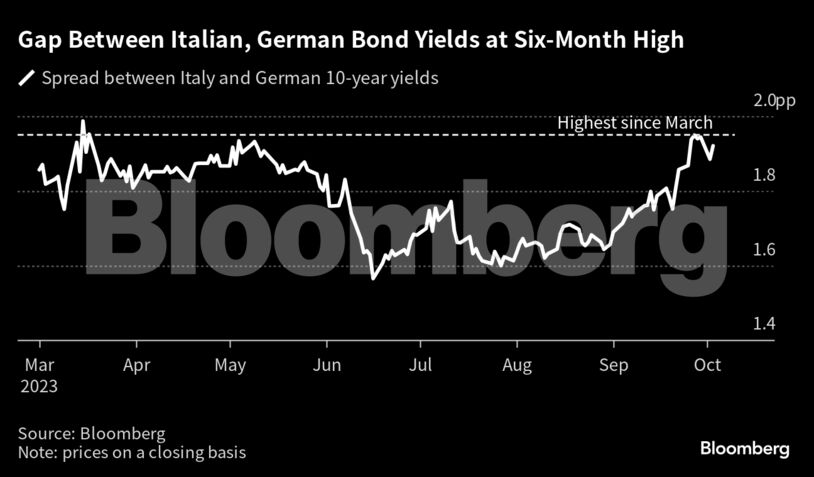

Σημειωτέον πως, σύμφωνα με το Bloomberg, το spread μεταξύ των ιταλικών και γερμανικών 10ετών ξεπέρασε προσωρινά τις 200 μονάδες βάσης την περασμένη εβδομάδα, αλλά βρίσκεται πολύ μακριά από το χάσμα των 570 μονάδων βάσης που είχε κοστίσει την πρωθυπουργία στον Μπερλουσκόνι.

Ο προϋπολογισμός της Ιταλίας μεν υποδεικνύει περιορισμένη δημοσιονομική εξυγίανση από το αρχικά αναμενόμενο, αλλά οι αναλυτές της Societe Generale υπολόγισαν πως «αυτό δεν αλλάζει τη γενική εικόνα» της αγοράς ομολόγων για το 2024.

Το εσωτερικό της κυβέρνησης Μελόνι, όμως, είναι διασπασμένο, ενώ η Ιταλίδα πρωθυπουργός θα κληθεί να ηγηθεί και του γκρουπ των G7, «λούζοντάς τη» με τα παγκόσμια φώτα της δημοσιότητας για πρώτη φορά στην καριέρα της.

Οι ταραχές στις αγορές ομολόγων έπρεπε να έχουν αποτελέσει μάθημα για την Μελόνι, αφού βίωσε από κοντά την «πτώση» του Μπερλουσκόνι το 2011, ενώ το κόμμα των Fratelli d’Italia έλαβε τα ηνία της χώρας πέρυσι, λίγες ημέρες πριν την καθαίρεση της Λιζ Τρας λόγω του καταστροφικού sell off που προκάλεσε στη Βρετανία. Αυτά τα βιώματα έπεισαν τη Μελόνι πως οι λανθασμένες πολιτικές αποφάσεις πλήττουν τις αγορές περισσότερο από τις λαϊκιστικές προσεγγίσεις των θεωριών συνομωσίας.

Η πρωθυπουργός ξεκίνησε μέσω της εφαρμογής δημοσιονομικής πειθαρχίας στην κυβέρνηση συνεργασίας της, αλλά τα αυξημένα επιτόκια και τα δεδομένα του Ιουλίου υποδεικνύουν πως η ιταλική οικονομία τα πάει πολύ χειρότερα απ’ όσο αναμενόταν και περιόρισαν την όρεξη για δημόσιες δαπάνες των συνεργατών της.

Η κυβέρνηση Μελόνι προσπάθησε να αυξήσει τα έσοδά της μέσω εφαρμογής μίας απροσδόκητης και αψυχολόγητης -κατά πολλούς- απόφασης για έκτακτη φορολόγηση των τραπεζικών κερδών. Αντ’ αυτού, η κίνηση απέσβεσε $10 δισ. από την αγορά και άφησε πολλούς επενδυτές με σωρεία αναπάντητων ερωτημάτων, πριν την αναστροφή ρότας της κυβέρνησης..

Το μέγεθος της προσπάθειας έγινε εμφανές την περασμένη εβδομάδα, όταν οι υπεύθυνοι χάραξης πολιτικής υποστήριξαν πως η Ιταλία δεν πρόκειται να επιστρέψει στα περιθώρια χρέους της Ε.Ε. μέχρι το 2026, με το πρωτογενές πλεόνασμα του 2024 να αποτελεί, πια, ξεπερασμένο αφήγημα.

Η απόφαση των ιταλικών τραπεζών να αρχίσουν την πώληση ιταλικών ομολόγων ενδέχεται να οφείλεται και στο γεγονός πως τα χρηματοπιστωτικά ιδρύματα προσπαθούν να διαφοροποιήσουν το επενδυτικό τους χαρτοφυλάκιο λόγω των αποδόσεων, σύμφωνα με αναλυτές της δεύτερης μεγαλύτερης τράπεζας της χώρας, Unicredit SpA.

Aυτό σημαίνει πως οι επενδυτές θα πρέπει να υπερκαλύψουν το «κενό» αυτό το οποίο έχει δημιουργηθεί, τη στιγμή που συνεργάτες της Μελόνι παραδέχονται πως η Ιταλίδα πρωθυπουργός έχει πια παγιδευτεί αφού πρέπει να κρατήσει τους ψηφοφόρους και τους συνεργάτες της ευχαριστημένους αλλά και να ακολουθήσει τους κανονισμούς της Ε.Ε.

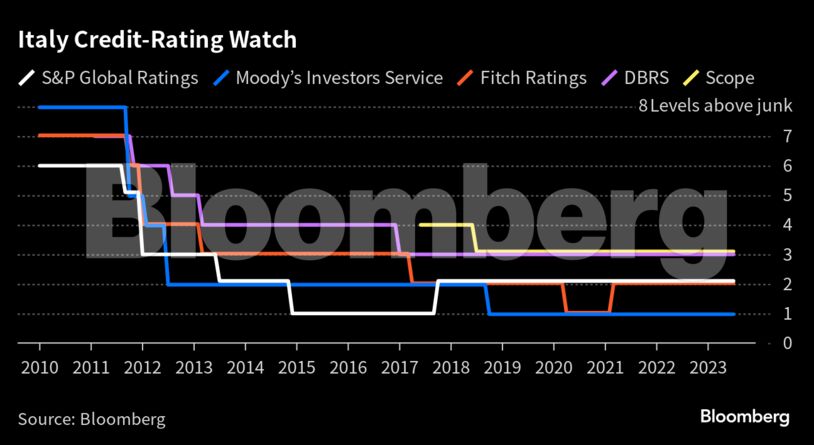

Σημειωτέον πως τα ομόλογα της χώρας βρίσκονται μία βαθμίδα πάνω από το junk με αρνητικό outlook, σύμφωνα με την Moody’s Investors Service. H Ιταλία είναι, παράλληλα, ευάλωτη στην πιθανότητα παραμονής του πληθωρισμού άνω του στόχου της ΕΚΤ του 2%, κάτι το οποίο θα συνεχίσει να κρατάει τα επιτόκια υψηλά.

Ενδεικτική είναι και η εκτίμηση του στελέχους της PGIM Fixed Income, Γκιγιέρμο Φελίσες, πως «η βιωσιμότητα του χρέους αποτελεί ένα από τα πιο υποτιμημένα προβλήματα τα οποία καλείται να αντιμετωπίσει η Ευρωζώνη. Αυτό που έχει βοηθήσει τα spreads της περιφέρειας είναι η αυξημένη ανάπτυξη. Αλλά τη στιγμή που η αναπτυξιακή τάση έχει περιοριστεί και τα επιτόκια έχουν αυξηθεί, η εξίσωση αυτή έχει αρχίσει να κινδυνεύει».

Διαβάστε ακόμη

Αυτές είναι οι 10 υψηλότερα αμειβόμενες θέσεις εργασίας

Πώς ένα γιοτ μεταμορφώνεται σε υπερπολυτελές σκάφος – Οι Ελληνες που αναλαμβάνουν τη δουλειά

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.