Εάν νομίζατε ότι ξεμπερδέψαμε με τις φράσεις «ευρωπαϊκή κρίση» ή «κρίση στην Ευρωζώνη», τότε μάλλον πλανάστε πλάνην οικτράν. Κι αυτό, διότι μια νέα κρίση στην Ιταλία μπορεί να πυροδοτήσει, όπως προειδοποιούν οι αναλυτές, τη χειρότερη αναταραχή στην ιστορία του ευρώ.

Άλλωστε, η αδυναμία και το υπερβολικό χρέος της τρίτης μεγαλύτερης οικονομίας της ζώνης του ευρώ δεν αποτελούν κάποιο μεμονωμένο ή αμελητέο πρόβλημα. Είναι πρόβλημα όλης της Ευρώπης, κάτι το οποίο γνωρίζουν και οι Γερμανοί.

Αυτή τη στιγμή η κυβέρνηση του Μάριο Ντράγκι βρίσκεται στο χείλος της κατάρρευσης. Ο Ιταλός πρωθυπουργός είναι έτοιμος να παραιτηθεί, ιδίως εφόσον το Κίνημα των Πέντε Αστέρων εντέλει αποχωρήσει από τον κυβερνητικό συνασπισμό.

Κι αυτό είναι, βέβαιο, ότι θα προκαλέσει νέες αναταράξεις στις αγορές. Ήδη η απόδοση του 10ετούς ομολόγου της γειτονικής χώρας σκαρφαλώνει στο 3,43%, σημειώνοντας άνοδο κατά 20 μονάδες βάσης, ενώ τα spreads (η απόκλιση με το γερμανικό ομόλογο) εκτοξεύονται στις 221 μονάδες βάσης (το ελληνικό βρίσκεται στις 232 μ.β.).

Αυτή η κατάσταση ασκεί πιέσεις στην Ευρωπαϊκή Κεντρική Τράπεζα, ώστε να βρει άμεσα κάποια λύση, προκειμένου να αποφευχθεί η μετατροπή της πολιτικής κρίσης σε κρίση βιωσιμότητας του ιταλικού χρέους. Ιδίως μέσα στο τρέχον περιβάλλον του υψηλού πληθωρισμού, των αυξημένων επιτοκίων και της μικρής ανάπτυξης.

Τα πρώτα σημάδια αδυναμίας του ιταλικού χρέους διαφάνηκαν τον προηγούμενο μήνα, όταν το κόστος δανεισμού αυξήθηκε άνω του 4% (10ετές ομόλογο) για πρώτη φορά από το 2014. Από τότε, οι αποδόσεις υποχώρησαν ελαφρώς, χάρη στις δεσμεύσεις της ΕΚΤ για τη δημιουργία ενός διχτυού προστασίας.

Όμως, η Κριστίν Λαγκάρντ και τα υπόλοιπα στελέχη της κεντρικής τράπεζας έχουν να διαχειριστούν ένα δαιδαλώδη γρίφο. Η αύξηση των επιτοκίων αποτελεί σχεδόν μονόδρομος, ιδίως ενόσω επιμένει ο υψηλός πληθωρισμός και το ευρώ κατρακυλάει στο χαμηλότερο επίπεδο από το 2002.

Την ίδια ώρα, τα υψηλότερα επιτόκια προκαλούν τριγμούς στις αγορές ομολόγων, ενώ υπονομεύουν τις προοπτικές της ανάπτυξης, επηρεάζοντας κυρίως τις πιο ευάλωτες χώρες, όπως για παράδειγμα την Ιταλία. Έτσι, η ανάγκη για την λήψη μέτρων άμβλυνσης του κόστους δανεισμού είναι κάτι παραπάνω από επείγουσα.

Ένα πρώτο βήμα αποτελεί η μεγαλύτερη ευελιξία στην επανεπένδυση των κρατικών ομολόγων, τα οποία αγοράστηκαν από την ΕΚΤ στο πλαίσιο του πανδημικού προγράμματος PEPP. Ταυτόχρονα, βρισκόμαστε εν αναμονή και ενός δεύτερου μέτρου, το οποίο προς ώρας δεν γνωρίζουμε τι ακριβώς θα περιλαμβάνει.

«Η εξίσωση δεν είναι εύκολη» αναγνωρίζει ο Charles Goodhart, πρώην μέλος της Τράπεζας της Αγγλίας. «Η κατάσταση για την ΕΚΤ είναι πιο δύσκολη από ποτέ». Ακόμη κι από την παγκόσμια κρίση του 2008, την ελληνική κρίση χρέους ή την πανδημία του κορωνοϊού, όπως προσθέτει, μιλώντας στο πρακτορείο Bloomberg.

Ας δούμε, τώρα, ποια είναι τα σενάρια για την επόμενη ημέρα:

Διαφωνία για τα εργαλεία

Η Λαγκάρντ έχει καταφέρει να πείσει το διοικητικό συμβούλιο της ΕΚΤ για τη λήψη δύο μέτρων. Τις ευέλικτες επανεπενδύσεις των κρατικών ομολόγων, όπως προαναφέρθηκε, και ακόμη ένα εργαλείο, το οποίο πιθανώς θα αποκαλυφθεί στις 21 Ιουλίου, όταν ανακοινωθεί και η πρώτη αύξηση επιτοκίων από το 2011, σε μια προσπάθεια ανάσχεσης του πληθωρισμού και στήριξης του ευρώ.

Ωστόσο, ο επικεφαλής της Bundesbank, Χοακίμ Νάγκελ, ζητάει εγγυήσεις ώστε το συγκεκριμένο μέτρο να μην σημαίνει ότι οι κεντρικές τράπεζες θα χρειαστεί να χρηματοδοτήσουν απευθείας τις εθνικές κυβερνήσεις. Αυτό, όμως, ευθύς εξαρχής θέτει εν αμφιβόλω την αποτελεσματικότητα των σχεδίων της ΕΚΤ.

«Εάν οι αγορές πιστέψουν ότι η διαφωνία στο εσωτερικό της ΕΚΤ είναι ανυπέρβλητη, τα spreads θα σκαρφαλώσουν σε τέτοιο επίπεδο, όπου η πολιτική παρέμβαση θα καταστεί απαραίτητη» τονίζουν οι αναλυτές του Bloomberg, Jamie Rush, Maeva Cousin and David Powell. Κι αυτό, προσθέτουν, μπορεί να γίνει μόνο ενώ ήδη βρισκόμαστε βαθιά μέσα στην ύφεση.

Πληθωριστικό σοκ

Η ΕΚΤ δεν έχει ακόμη ξεκινήσει την πορεία αύξησης των επιτοκίων (0% το βασικό επιτόκιο, -0,5% το επιτόκιο καταθέσεων), σε αντίθεση με τη Federal Reserve (το βασικό επιτόκιο ήδη βρίσκεται στο 1,5%) και τις υπόλοιπες κεντρικές τράπεζες.

Η εξήγηση γι’ αυτή την καθυστέρηση είναι ότι ο πληθωρισμός στην Ευρωζώνη είναι κυρίως εισαγόμενος, ενώ η εγχώρια ζήτηση παραμένει περιορισμένη. Αλλά τι θα γίνει αν οι μισθοί αρχίσουν να ανεβαίνουν; «Στην Ευρώπη, αυτό που βλέπουμε είναι μια επιτάχυνση του ρυθμού αύξησης των μισθών. Αυτό νομίζω ότι θα δυσκολέψει την προοπτική επιβράδυνσης του πληθωρισμού» εξηγεί ο Arend Kapteyn, αναλυτής της UBS.

Οι περισσότεροι αναλυτές δεν περιμένουν ότι η ΕΚΤ θα αυξήσει το επιτόκιο καταθέσεων αρκετά άνω του 1,5%. Ακόμη κι αν αυτό συνέβαινε, όμως, οι μεσοπρόθεσμες προοπτικές θα παρέμεναν περίπλοκες, ιδίως αν το κόστος συνεχίσει να αυξάνεται εξαιτίας της απο-παγκοσμιοποίησης ή της πράσινης μετάβασης.

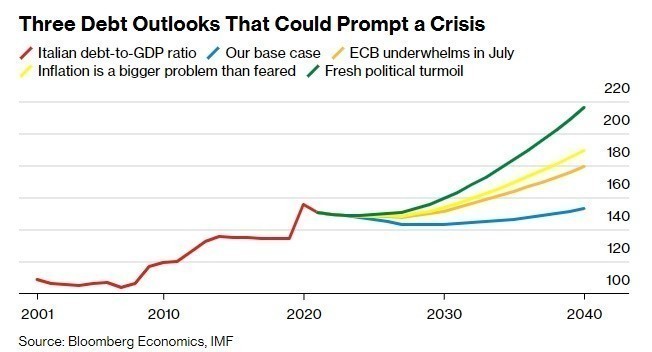

Τέτοιες πιέσεις θα μπορούσαν να εντείνουν την ανάγκη επιθετικότερων κινήσεων από την ΕΚΤ και μεγαλύτερων αυξήσεων επιτοκίων, οι οποίες θα καθιστούσαν δυσκολότερη τη διαχείριση του ιταλικού χρέους. «Ακόμη και μια ώθηση στο 3% (απόδοση 10ετούς ομολόγου) θα μπορούσε να οδηγήσει το χρέος της Ιταλίας σε μια “εκρηκτική διαδρομή”» προειδοποιεί ο Kapteyn. προειδοποιεί.

Πάντως, ο οικονομολόγος και παρ’ ολίγον στέλεχος της ΕΚΤ, Paul De Grauwe, θεωρεί ότι η κεντρική τράπεζα δεν θα επέτρεπε να συμβεί κάτι τέτοιο, θυσιάζοντας τον πληθωρισμό. «Εάν ήταν να διαλέξει μεταξύ του πληθωρισμού και της διατήρησης της σταθερότητας, η ΕΚΤ θα επέλεγε τη σταθερότητα»

Πολιτικό δράμα

Η Ιταλία είχε πάντα να αντιμετωπίσει μια μικρή ή μεγάλη πολιτική κρίση. Άλλωστε, από τη δημιουργία του ευρώ έχει αλλάξει 14 κυβερνήσεις και 10 πρωθυπουργούς.

Μέχρι πριν λίγες ημέρες, ο νυν πρωθυπουργός, Μάριο Ντράγκι, είχε καταφέρει να επιτύχει μια ισορροπία, διατηρώντας σε τροχιά ανάπτυξης την οικονομία και μειώνοντας το δημόσιο χρέος. Όμως, όλα άλλαξαν όταν το Κίνημα Πέντε Αστέρων του Τζουζέπε Κόντε αποφάσισε να μην στηρίξει το πακέτο βοήθειας προς επιχειρήσεις και νοικοκυριά.

Ο Ντράγκι απείλησε ότι θα παραιτηθεί, αν ο δεύτερος μεγαλύτερος κυβερνητικός εταίρος δεν υπερψηφίσει το νομοσχέδιο. Την ίδια ώρα, ο υπουργός Εξωτερικών, Λουίτζι ντι Μάιο, εν μέσω της τρέχουσας κρίσης, αποφάσισε να αλλάξει στρατόπεδο, αποχωρώντας από το Κίνημα Πέντε Αστέρων και ιδρύοντας ένα νέο κόμμα.

Από την πλευρά του, ο ηγέτης της Λίγκας του Βορρά, Ματέο Σαλβίνο, ο οποίος βρίσκεται στην αντιπολίτευση, επιθυμεί να αντιμετωπίσει την ενεργειακή κρίση, δημιουργώντας νέο έλλειμμα στον προϋπολογισμό και επομένως, νέο χρέος.

Ακόμη κι αν αποφευχθούν οι πρόωρες εκλογές, η πιθανότητα ανάληψης της εξουσίας από τους λαϊκιστές ή η συγκρότηση μιας νέας κυβέρνησης, η οποία θα δαπανάει περισσότερα χρήματα (παραβιάζοντας του δημοσιονομικούς κανόνες), είναι αρκετά πιθανή.

«Εάν η πολιτική κατάσταση γίνει εχθρική και η νέα ιταλική κυβέρνηση δεν συμφωνήσει σε ένα συγκεκριμένο (δημοσιονομικό) μονοπάτι με την Κομισιόν, η ΕΚΤ δεν θα μπορεί ρεαλιστικά να παρέμβει. Έτσι θα κληθεί να αντιμετωπίσει τον πληθωρισμό, με αποτέλεσμα τον κατακερματισμό της αγοράς ομολόγων (αύξηση αποδόσεων στον Νότο) και πιθανώς την πρόκληση μιας νέα κρίσης» εκτιμούν οι αναλυτές του Bloomberg.

Ο μέσος χρόνος ωρίμανσης των ιταλικών ομολόγων ξεπερνάει τα επτά χρόνια, κάτι που παρέχει ικανοποιητικά χρονικά περιθώρια στην Ιταλία. Ταυτόχρονα, το μέγεθος και ο ρόλος της χώρας στη λειτουργία του ευρώ, σίγουρα καθιστούν την Ιταλία μια διαφορετική περίπτωση σε σχέση με την Ελλάδα ή την Πορτογαλία. Αλλά κανείς δεν ξέρει πώς ακριβώς θα εξελιχθούν τα πράγματα.

Διαβάστε επίσης:

Προκλήσεις για τις αποκρατικοποιήσεις φέρνει ο ανοδικός κύκλος των επιτοκίων

Τα τρωτά σημεία των τραπεζών που μπορεί να «πλήξει» ο πληθωρισμό

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.