Μετά από την ολοκλήρωση του ιταλικού προϋπολογισμού για το 2024, ήρθε η ώρα να μιλήσουν οι αναλυτές και οι επενδυτές. Η περιορισμένη αντίδραση των αγορών στα πλάνα της Ιταλίδας πρωθυπουργού Τζόρτζια Μελόνι θα ακολουθηθεί από την εποπτεία των ευρωπαϊκών στελεχών και των πιστωτικών ελέγχων.

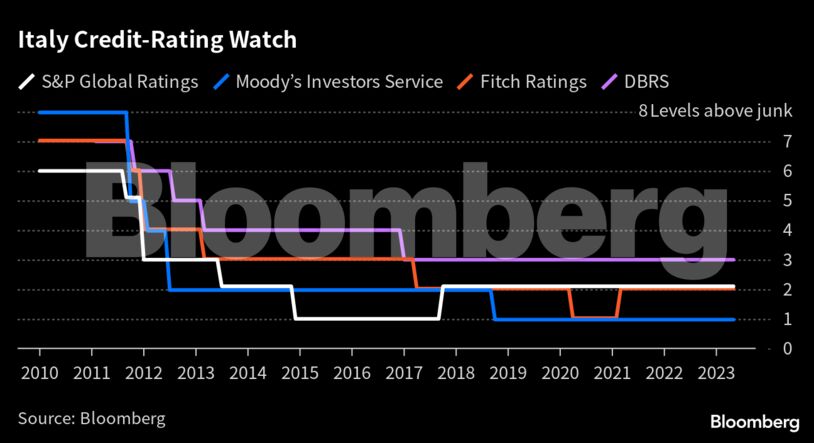

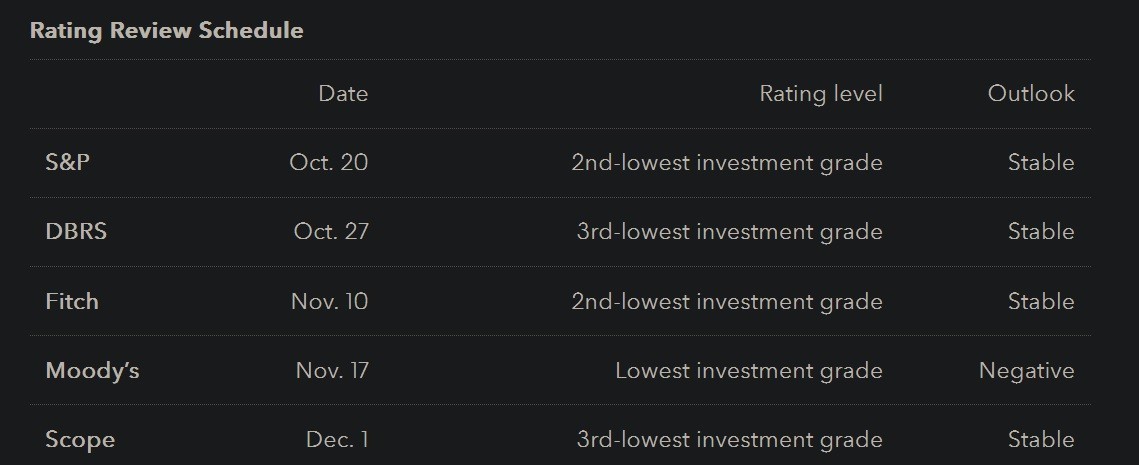

Τουλάχιστον πέντε οίκοι αξιολόγησης αναμένεται να παρέχουν επικαιροποιημένη βαθμίδα τις επόμενες εβδομάδες. Η αναμενόμενη ανακοίνωση από την Moody’s Investors Service στις 17 Νοεμβρίου ενδέχεται να αποδειχθεί και η αχίλλειος πτέρνα, δεδομένου ότι ο οίκος ήδη βαθμολογεί την Ιταλία στο Baa3, ένα σκαλί πάνω από τα junk, με αρνητικό outlook.

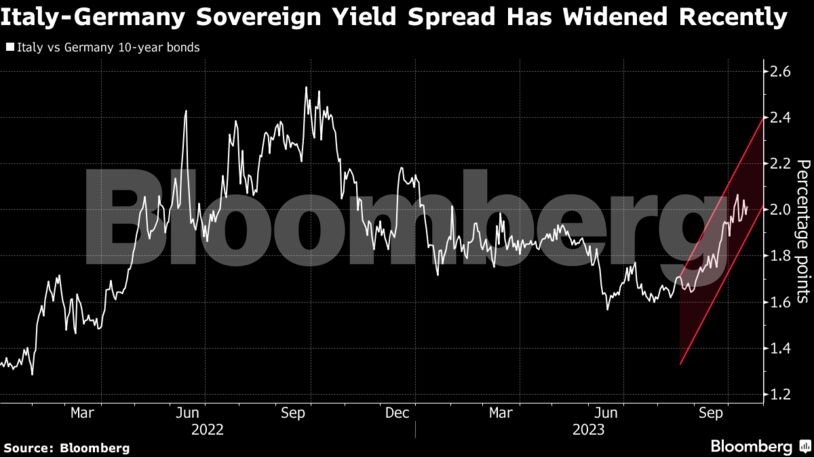

Οι επενδυτές προβλέπουν πως οποιαδήποτε υποβάθμιση από κάποιον οίκο δεν είναι και τόσο πιθανή, αλλά τα «νεύρα» παραμένουν τεντωμένα. Το spread των ιταλικών με τα γερμανικά 10ετή ομόλογα βρίσκεται σε φετινό υψηλό.

«Πιστεύουμε πως η υποβάθμιση δεν είναι και τόσο πιθανή παρά τις προειδοποιητικές βολές των οίκων αξιολόγησης οι οποίες έγιναν έτσι ώστε να κρατήσουν τη χώρα σε ένα βαθμό χρηματοοικονομικής πειθαρχίας», ανέφερε το στέλεχος της Royal London Asset Management, Γκάρεθ Χιλ.

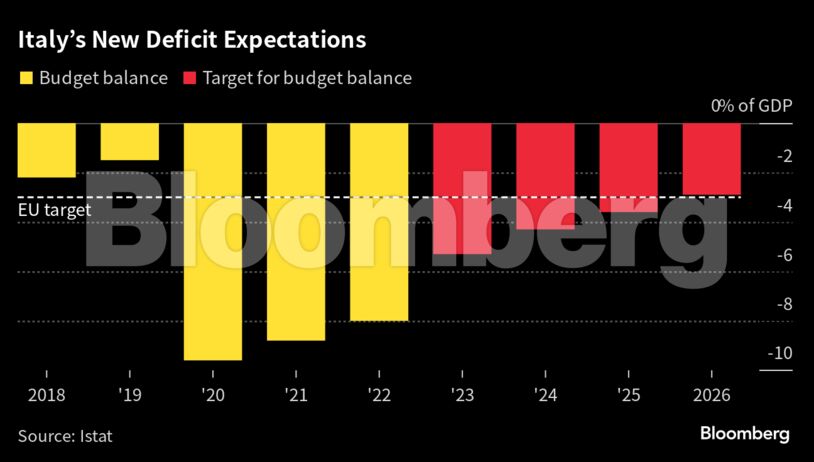

Το πλάνο της Μελόνι για τη δημιουργία δημόσιου ελλείμματος πέραν του ορίου του 3% του ΑΕΠ παρουσιάστηκε για πρώτη φορά στα τέλη Σεπτεμβρίου, ενώ επικυρώθηκε από την ιταλική Βουλή όσο και από το Υπουργικό Συμβούλιο της ιταλικής κυβέρνησης.

Ο Ιταλός ΥΠΟΙΚ, Τζιανκάρλο Τζορτζέτι, τόνισε πως δεν τον φοβίζουν οι αποφάσεις των οίκων αξιολόγησης αφού πιστεύει πως ο προϋπολογισμός θα λάβει το «πράσινο φως» από τις Βρυξέλλες.

Σύμφωνα με την οικονομολόγο του Bloomberg Economics, Σιμόνα Ντέλε Τσάε, «η φιλοδοξία της Μελόνι για την εκπλήρωση των κοστοβόρων προεκλογικών της υποσχέσεων έχει φέρει το ιταλικό χρέος και πάλι στο προσκήνιο. Ο νέος της προϋπολογισμός προσφέρει περιορισμένη ανάπτυξη για το ερχόμενο έτος και μειωμένο μακροπρόθεσμο κέρδος για την οικονομία. Ως αποτέλεσμα, τα δημοσιονομικά βρίσκονται σε χειρότερο επίπεδο και δημιουργούνται πιθανά προβλήματα τη στιγμή που το κόστος δανεισμού αυξάνεται«.

Η Fitch Ratings έχει ήδη εγείρει ερωτήματα όσον αφορά το προφίλ του ιταλικού ελλείμματος, ενώ οι αναλυτές προσηλώνονται στα προβλήματα που δημιουργούνται μέσω της αύξησης των επιτοκίων.

Αν και η σύσφιξη της νομισματικής πολιτικής της ΕΚΤ έχει επηρεάσει ολόκληρη την Ευρωζώνη, το τεράστιο χρέος της Ιταλίας το οποίο ξεπερνά το 140% του ΑΕΠ, την κάνει πιο ευάλωτη.

H πρόσβαση της Ιταλίας στα εργαλεία αντιμετώπισης των οικονομικών κρίσεων της ΕΚΤ, παράλληλα, κρίνεται από την πειθαρχία της στους κανονισμούς της Ευρωπαϊκής Ένωσης για το χρέος.

Αναλυτές της Scope Ratings ανέφεραν πρόσφατα πως η πρόσβαση της Ιταλίας στο ΤΡΙ αποτελεί έναν από τους κύριους λόγους για την αξιολόγησή της στο ΒΒΒ+.

«Εάν οι σχέσεις μεταξύ της Ρώμης και των Βρυξελλών χειροτερέψουν, ενδέχεται να μειωθεί η πιθανότητα της πρόσβασης της χώρας στο ΤΡΙ εάν η Ιταλία ξεφύγει εντελώς όσον αφορά το χρέος της», ανέφερε το στέλεχος της PIMCO, Νίκολα Μάι, προσθέτοντας πως «πιστεύω, όμως, πως στο τέλος οι δύο πλευρές θα καταφέρουν να συνεννοηθούν».

Μία από τις δοκιμασίες που καλείται να περάσει η σχέση αυτή θα λάβει χώρα στις 21 Νοεμβρίου, όταν τα στελέχη της Ε.Ε. θα ελέγξουν τον προϋπολογισμό της Ιταλίας. Τα επικαιροποιημένα μακροοικονομικά δεδομένα και οι εκτιμήσεις της 15ης Νοεμβρίου ενδέχεται να εγείρουν περαιτέρω ερωτήματα όσον αφορά την βιωσιμότητα του ιταλικού πλάνου.

Παρ’ όλα αυτά, τόσο ο επικεφαλής της κεντρικής τράπεζας της Ιταλίας, όσο και ο Ιταλός ΥΠΟΙΚ έχουν τονίσει πως τα spreads δεν βρίσκονται ακόμα σε ένα σημείο το οποίο θα δικαιολογούσε παρέμβαση από τις ρυθμιστικές αρχές.

Διαβάστε ακόμα

Φορέας Ακινήτων: 4 αλλαγές – δέλεαρ για την προσέλκυση επενδυτών – Το νέο χρονοδιάγραμμα

Citi: H Ελλάδα θα πάρει την επενδυτική βαθμίδα την Παρασκευή από τον οίκο S&P

Νέος «βασιλιάς» στις ευρωπαϊκές αγορές – Ποιο χρηματιστήριο πήρε τα σκήπτρα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.