H φετινή πορεία των αγορών και της παγκόσμιας οικονομίας οφείλεται εν μέρει στον πληθωρισμό και τις κινήσεις αντιστάθμισής του από την Fed. Όταν η κεντρική τράπεζα των ΗΠΑ ξεκίνησε τη σύσφιξη της νομισματικής της πολιτικής τον Μάρτιο, οι αγορές υπολόγιζαν ανώτατο όριο επιτοκίων της τάξης του 2,8%. Το αφήγημα αυτό έχει, πια, αλλάξει και οι επενδυτές υπολογίζουν πως τα επιτόκια θα αγγίξουν το 5%.

Υπάρχει, βέβαια, περίπτωση αύξησής τους στο 6% εάν υπάρξουν αρνητικά στοιχεία στον τομέα εργασίας ή μείωση της παραγωγικότητας. Από την άλλη, εάν η οικονομία αντιμετωπίσει συγκεκριμένα απανωτά σοκ όπως αυτό της Βρετανικής αγοράς, η Fed ενδέχεται να σταματήσει την αύξηση των επιτοκίων πρόωρα, ή τουλάχιστον να την επιβραδύνει.

Τι είναι το U*

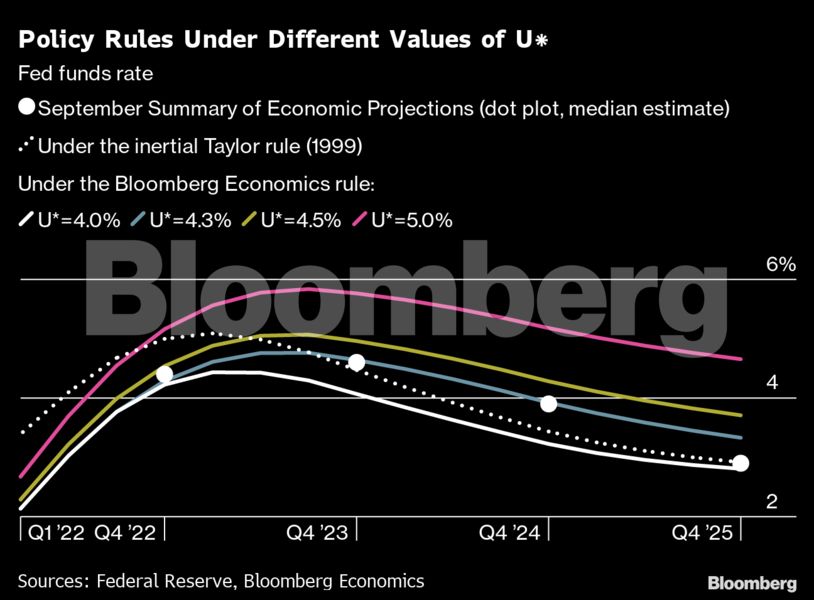

Κατά τη διάρκεια της συνάντησης της FOMC τον Σεπτέμβριο, το γράφημα των αυξήσεων των επιτοκίων υποδείκνυε γενναιότερες αυξήσεις παρά τις επιπτώσεις που έχουν στη γενικότερη οικονομική ανάπτυξη. Ένας απλός λόγος για την πιθανή αλλαγή αυτή είναι η αύξηση του «U*» (ή NAIRU), μεταβλητού ποσοστού της ανεργίας το οποίο συνδέεται με τη σταθερότητα των τιμών και το οποίο έχει ξεπεράσει το 4%.

Σύμφωνα με πρόσφατες εκτιμήσεις της FOMC το u* ενδέχεται να κυμανθεί στο 5%-6%. Δεδομένης της ανακατάταξης των δεδομένων στην αγορά εργασίας λόγω της πανδημίας, το ποσοστό αυτό είναι πολύ πιθανό. Ο διοικητής της Fed, Τζερόμ Πάουελ, έχει από την πλευρά του τονίσει πως το ποσοστό αυτό έχει αυξηθεί σημαντικά. Εάν το u* έχει αγγίξει το 5%, το Bloomberg υπολογίζει πως το ανώτατο όριο των επιτοκίων θα αγγίξει με τη σειρά του το 6%.

Παραγωγικότητα

Ευρύτερα μακροοικονομικά δεδομένα όπως η μείωση της ανάπτυξης της παραγωγικότητας θα μπορούσαν, επίσης, να οδηγήσουν σε αύξηση του u*. Εάν οι εργαζόμενοι απαιτήσουν επιτάχυνση της αύξησης των μισθών τους δυσανάλογη με τα έσοδα των εταιρειών, είτε για να αντιμετωπίσουν τον πληθωρισμό είτε επειδή έχουν τη διαπραγματευτική δύναμη να το κάνουν, το αποτέλεσμα θα είναι αύξηση της ανεργίας. Το ίδιο συνέβη τη δεκαετία του ‘70 όταν η αύξηση της παραγωγικότητας μειώθηκε υπό του ποσοστού αύξησης των μισθών.

Αρκετοί mainstream αναλυτές υποστηρίζουν πως το αφήγημα αυτό δε θα επαναληφθεί λόγω της ιδιαίτερης κρίσης που προκάλεσε η πανδημία, αλλά ξεχνούν ορισμένα σημαντικά «μαθήματα» της κρίσης της δεκαετίας του ‘70.

- Ο υψηλός πληθωρισμός σημαίνει απότομη αλλαγή των τιμολογικών συσχετισμών. Πολλές εταιρείες οι οποίες έχουν βελτιστοποιήσει την παραγωγή τους βασιζόμενες σε συγκεκριμένα μακροοικονομικά στοιχεία θα βρεθούν προς εκπλήξεως.

- Στους ισολογισμούς τους, οι εταιρείες συμπεριλαμβάνουν το κόστος των ακινήτων, των μηχανημάτων και άλλων περιουσιακών στοιχείων τα οποία χρησιμοποιούν. Ο υψηλός πληθωρισμός αυξάνει το κόστος της χρήσης ή ενοικίασης αυτών, μειώνοντας τις επενδύσεις.

- Η αβεβαιότητα όσον αφορά τον πληθωρισμό, τα επιτόκια των κεντρικών τραπεζών και άλλων παραγόντων όπως η γεωπολιτική κρίση αποτελεί σημαντικό εμπόδιο στα μακροπρόθεσμα επενδυτικά σχέδια των επιχειρήσεων. Ένα πρότζεκτ το οποίο αποτελεί ελκυστική επιλογή σήμερα, μπορεί αύριο να αποτελεί απαγορευτική λόγω του αυξημένου κόστους δανεισμού.

Όλοι οι παράγοντες αυτοί είχαν παίξει σημαντικό ρόλο σε ό,τι αφορά την παραγωγικότητα τη δεκαετία του ‘70 και συνεχίζουν μέχρι και σήμερα.

Η περιορισμένη ανάπτυξη θα σηματοδοτήσει τη δημιουργία αύξησης του πληθωρισμού και επιδείνωσης των μακροοικονομικών δεδομένων. Σύμφωνα με τις εκτιμήσεις του Bloomberg βάσει των πιθανών κινήσεων της Fed όσον αφορά την αντιμετώπιση των προβλημάτων αυτών, το ανώτατο όριο των επιτοκίων ενδέχεται να φτάσει το 5% αντί για το 4,6% των πρόσφατων εκτιμήσεων του Σεπτεμβρίου.

Σοκ στις αγορές

Η εκτίμηση του Bloomberg είναι πως η αγορά υπερεκτιμά την πιθανότητα πως η δημιουργία ύφεσης θα περιορίσει τη νομισματική σύσφιξη της Fed. Ο Πάουελ φαίνεται πως έχει μελετήσει καλά τα μαθήματα της κρίσης της δεκαετίας του ‘70. Σύμφωνα με τους αναλυτές του πρακτορείου, η Fed θα συνεχίσει με την αύξηση των επιτοκίων της στο 5% παρά την ύφεση που αναμένεται να προκληθεί το β’ εξάμηνο του 2023 στην αμερικανική οικονομία.

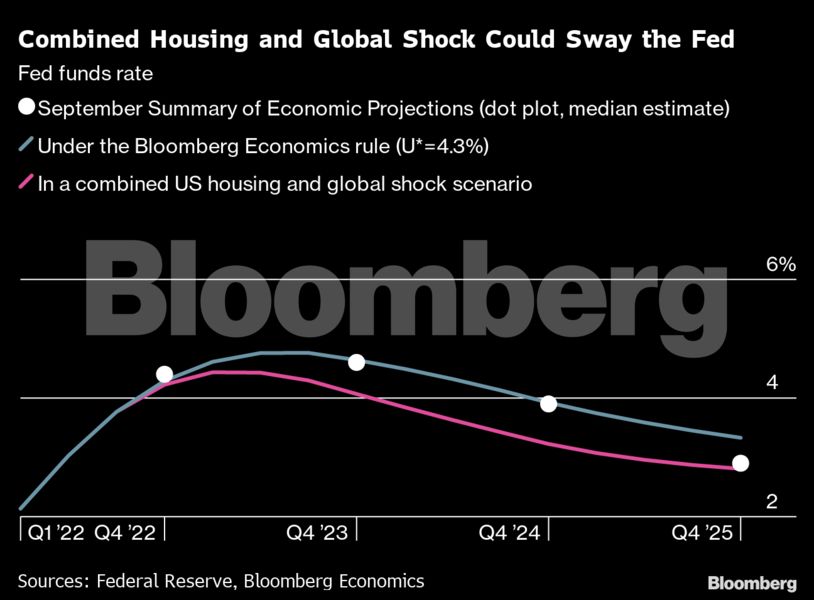

Παρ’ όλα αυτά, υπάρχουν και ορισμένα σοκ τα οποία μπορεί να προκληθούν και τα οποία θα αλλάξουν τα δεδομένα αυτά. Από την κατάρρευση των τιμών ακινήτων στην αμερικανική αγορά, μέχρι την επιβράδυνση της οικονομίας λόγω ύφεσης στην Ευρώπη ή την «ανώμαλη προσγείωση» της οικονομίας της Κίνας, η Fed έχει πολλάκις υποδείξει πως είναι προετοιμασμένη να σταματήσει τις αυξήσεις των επιτοκίων εάν χρειαστεί. Για παράδειγμα, κατά τη διάρκεια της κρίσης χρέους της Ευρωζώνης το 2013 και την κρίση της κινεζικής αγοράς το 2015, η Fed καθυστέρησε τη σύσφιξη της νομισματικής της πολιτικής, κάτι το οποίο μπορεί να κάνει εκ νέου.

Σύμφωνα με την ανάλυση «SHOK» του Bloomberg, οι αναλυτές προσομοιώνουν σενάριο βάσει του οποίου οι ΗΠΑ αντιμετωπίζουν πολλαπλές κρίσεις όπως τη μειωμένη παγκόσμια ζήτηση και την αυξημένη μεταβλητότητα στις αγορές οι οποίες οδηγούν σε αύξηση του VIX, των spreads, της ισοτιμίας του δολαρίου και μείωση των εξαγωγών. Σε αυτήν την περίπτωση, η μειωμένη ζήτηση θα περιορίσει τον πληθωρισμό και η Fed δε θα χρειαστεί να αυξήσει υπερβολικά τα επιτόκιά της, με ανώτατο όριο το 4,1% μέχρι το 2023 αντί για το 4,6%.

Ύφεση

Σύμφωνα με τον αναλυτή του Bloomberg, Μπιλ Ντάντλεϊ, η δημιουργία ύφεσης στην αμερικανική οικονομία τα επόμενα δύο με τρία εξάμηνα είναι αναπόφευκτη, παρά τις πρόσφατες αντίθετες εκτιμήσεις της Fed και του Τζερόμ Πάουελ.

Ένας από τους λόγους για τις αισιόδοξες αυτές εκτιμήσεις της Fed είναι το γεγονός πως οι υπολογισμοί των κεντρικών τραπεζιτών βασίζονται σε επιστημονικά σενάρια τα οποία πολλές φορές διαφέρουν από τις πραγματικές συνθήκες της αγοράς. Παράλληλα, το μοντέλο της Fed συμπεριλαμβάνει θετικές εκτιμήσεις οι οποίες με τη σειρά τους οδηγούν σε πιο αισιόδοξα αποτελέσματα, όπως την εύρυθμη και σωστή εφαρμογή της νομισματικής πολιτικής.

Το μοντέλο της Fed βασίζεται, επίσης, σε έναν κόσμο όπου η πολιτική δεν παίζει κανένα ρόλο. Ακόμα και η παραδοχή για την ανάγκη δημιουργίας υφεσιακού καθεστώτος προς αντιμετώπιση του πληθωρισμού θα μπορούσε να υποσκάψει την πολιτική στήριξη για την λήψη γενναιότερων αποφάσεων όσον αφορά τη σύσφιξη της νομισματικής πολιτικής και να προκαλέσει πολιτικές αντιμαχίες στο αμερικανικό Κογκρέσο.

Ο Ντάντλεϊ τονίζει πως η ύφεση είναι αναπόφευκτη αφού η Fed έχει θέσει «άνευ όρων» στόχο μείωσης του πληθωρισμού στο 2%, αφήγημα το οποίο ο Πάουελ έχει επαναλάβει πολλές φορές. Η αποτυχία της προσπάθειας αυτής δεν αποτελεί εναλλακτική αφού αποτέλεσμά της θα ήταν η άκρατη αύξηση του πληθωρισμού και η επιδείνωση των μακροπρόθεσμων μακροοικονομικών στοιχείων.

Για τη μείωση του πληθωρισμού στο 2% η FOMC θα κληθεί να λάβει αποφάσεις οι οποίες θα αυξήσουν την ανεργία σημαντικά. Η καμπύλη συσχετισμού των διαθέσιμων θέσεων εργασίας και των ανέργων, γνωστή και ως «Beveridge curve» ενδέχεται να ξεπερνάει το 5%, πολύ παραπάνω από τον εκτιμώμενο μέσο όρο του 3,7%. Για την αντιστάθμιση των πληθωριστικών πιέσεων, το ποσοστό αυτό ενδέχεται να αυξηθεί στο 4,5%.

Επιπροσθέτως, τα δεδομένα των ιστορικών «ομαλών προσγειώσεων» της Fed τις περιόδους 1965-1966, 1984-1985 και 1993-1995 δεν έχουν καμία σχέση με την τρέχουσα κατάσταση. Στις περιπτώσεις εκείνες η Fed είχε προχωρήσει σε σύσφιξη της νομισματικής της πολιτικής, περιορίζοντας το ποσοστό ανάπτυξης και τη μείωση του ποσοστού ανεργίας, αντιμετωπίζοντας την κρίση μέσω «παγώματος» της οικονομίας.

Οι προσπάθειες διαχείρισης των κινδύνων που προκαλεί ο πληθωρισμός θα δυσκολέψουν τις προσπάθειες της Fed. Ο Πάουελ έχει πολλές φορές τονίσει πως η αποτυχία μείωσης του πληθωρισμού στο στόχο του 2% είναι σενάριο το οποίο θέλει να αποφύγει «σε κάθε περίπτωση», θέλοντας να μην επαναλάβει τις λανθασμένες κινήσεις της Fed τη δεκαετία του ‘70.

Αβεβαιότητα

Η προσπάθεια της Fed θα αποδειχθεί ολοένα και δυσκολότερη λόγω της αβεβαιότητας σε ό,τι αφορά τη λήψη των μέτρων της. Πόσο θα πρέπει να αυξήσει τα βραχυπρόθεσμα επιτόκια έτσι ώστε η ανεργία να βρεθεί σε ποσοστό το οποίο συμπλέει με αυτό του πληθωρισμού; Πόσο καιρό θα πρέπει να διαρκέσει αυτό το ποσοστό μέχρι να επιτευχθεί μείωση του πληθωρισμού στο 2%; Τα στενά περιθώρια λήψης αποφάσεων και η μεταβλητότητα της περιόδου καθυστέρησης μεταξύ της λήψης των αποφάσεων αυτών και της επίδρασής τους στην πραγματική οικονομία δυσκολεύουν περαιτέρω την κατάσταση.

Ο Ντάντλεϊ τονίζει πως τα προβλήματα στην εφοδιαστική αλυσίδα, η νηνεμία στην αγορά εργασίας και οι κινήσεις της Fed δε θα είναι αρκετά για την αποφυγή δημιουργίας ύφεσης κατά τη διάρκεια της προσπάθειας αντιμετώπισης του πληθωρισμού. Η μείωση των αυξημένων τιμών των προϊόντων δε θα επηρεάσει τη μετάδοση του πληθωρισμού στους τομείς των υπηρεσιών και των μισθολογικών δεδομένων, ενώ η Fed δε θα «σωθεί» από μία δραματική αύξηση του ποσοστού απασχόλησης.

Τέλος, ο αναλυτής υποστηρίζει πως η ελπίδα των ρυθμιστών για μείωση της αυξημένης ζήτησης για απασχόληση χωρίς παράλληλη αύξηση της ανεργίας, είναι φρούδα. Η νομισματική πολιτική δεν μπορεί να επηρεάσει στοχευμένα μόνο την αγορά εργασίας. Αποτελεί ένα ευρύτερο, αμβλύ εργαλείο το οποίο επηρεάζει την οικονομία με πολύ γενικότερο τρόπο. Ο Ντάντλεϊ υπογραμμίζει πως οι ημέρες του αφηγήματος της «ομαλής προσγείωσης» έχουν πια περάσει, ενώ υποστηρίζει πως η ύφεση είναι αναπόφευκτη.

Διαβάστε επίσης:

Η ιστορία πίσω από το βραβευμένο σπίτι που “κρεμάστηκε” φυσικά σε έναν βράχο της Καρπάθου

Είναι η Κεφαλονιά ο πιο δυναμικός αμπελώνας της Ελλάδας; 7 κρασιά που συναρπάζουν

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.