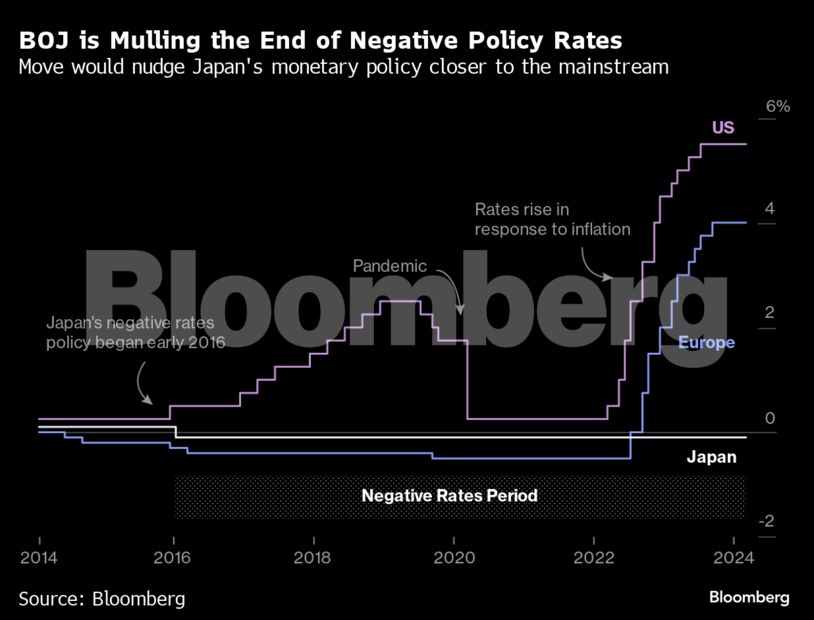

Η Τράπεζα της Ιαπωνίας αναμένεται να καταργήσει το τελευταίο αρνητικό επιτόκιο στον κόσμο τις επόμενες εβδομάδες, σηματοδοτώντας τo τελευταίο κεφάλαιο του μεγάλου πειράματος των κεντρικών τραπεζών με αυτού του είδους τις ανορθόδοξες πολιτικές.

Ο διοικητής Καζούο Ουέντα προβλέπεται να αυξήσει το βραχυπρόθεσμο επιτόκιο από -0,1% είτε την επόμενη εβδομάδα είτε τον Απρίλιο, κάτι που θα αποτελέσει την πρώτη αύξηση των επιτοκίων στην Ιαπωνία από το 2007, σύμφωνα με οικονομολόγους και επενδυτές ομολόγων.

Η κίνηση αυτή θα σηματοδοτούσε ένα βήμα προς την ορθόδοξη νομισματική πολιτική μετά από δεκαετίες πειραματισμών που οδηγήσαν την BοJ στο να συσσωρεύει ένα βουνό ομολόγων και μετοχών, διογκώνοντας τον ισολογισμό της στο 127% της ετήσιας παραγωγής.

Ενώ όλη αυτή η ποσοτική χαλάρωση και το αρνητικό επιτόκιο βοήθησαν στην αποδυνάμωση του γιεν και στην αποτροπή βαθύτερου αποπληθωρισμού, ο πληθωρισμός κατέγραψε αύξηση πάνω από το 2% και παρέμεινε εκεί λόγω των σοκ των οποίων προκλήθηκαν από την πανδημία και τον πόλεμο στην Ουκρανία.

Η κίνηση αυτή, θα αποτελέσει το τέλος της εποχής των αρνητικών επιτοκίων, μιας ριζοσπαστικής προσέγγισης χάραξης πολιτικής που υιοθετήθηκε από την Ευρωπαϊκή Κεντρική Τράπεζα και ορισμένες κεντρικές τράπεζες ευρωπαϊκών κρατών στη μάχη τους κατά της μείωσης των τιμών τη δεκαετία του 2010.

Όπως ακριβώς οι αναλυτές αμφισβήτησαν κατά πόσον μία τέτοια κίνηση άξιζε το άγχος που προκάλεσε στις τράπεζες και σε όσους έχουν σταθερά εισοδήματα, οι οικονομολόγοι διατυπώνουν ανάμεικτες ετυμηγορίες στην περίπτωση της Ιαπωνίας.

«Το αρνητικό επιτόκιο δεν έκανε τίποτα, απολύτως τίποτα» για την τόνωση του πληθωρισμού, δήλωσε ο Καζούο Μόμα, πρώην εκτελεστικός διευθυντής και υπεύθυνος για τη νομισματική πολιτική της BoJ. «Ο πληθωρισμός της Ιαπωνίας καθοδηγήθηκε από τις πιέσεις των τιμών που προέρχονταν από το εξωτερικό», προσέθεσε.

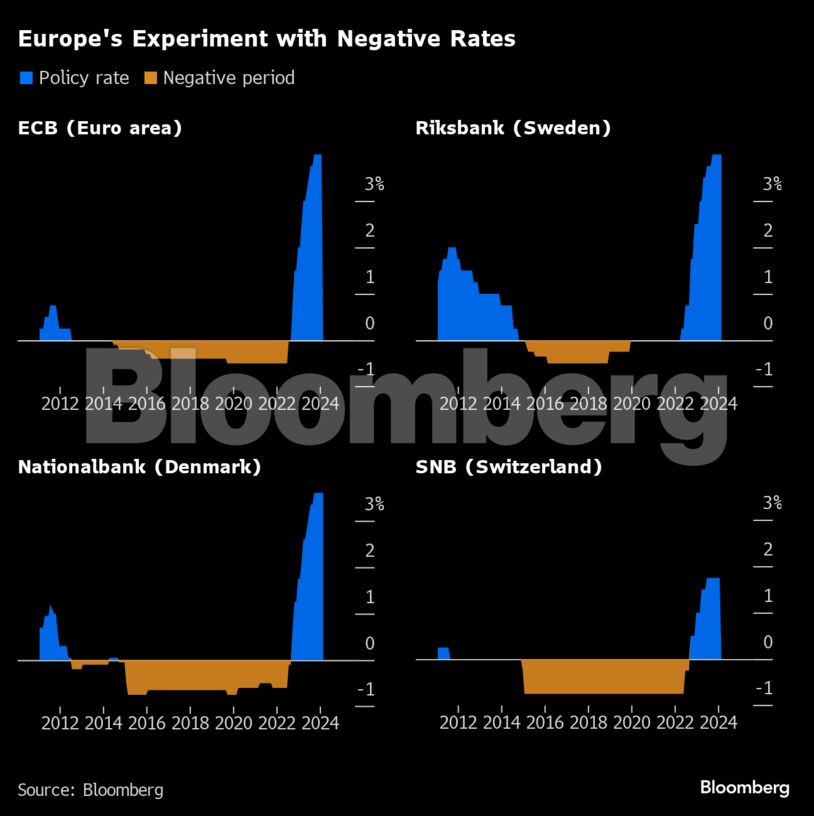

Ξεκινώντας από τη Δανία, τα αρνητικά επιτόκια εφαρμόστηκαν στην Ελβετία, τη Σουηδία και τη ζώνη του ευρώ για διαφορετικούς λόγους που κυμαίνονταν από την ανάσχεση των τεράστιων εισροών στο ελβετικό φράγκο έως την υποκίνηση της αύξησης των τιμών στον απόηχο της κρίσης δημόσιου χρέους στην περίπτωση της ΕΚΤ.

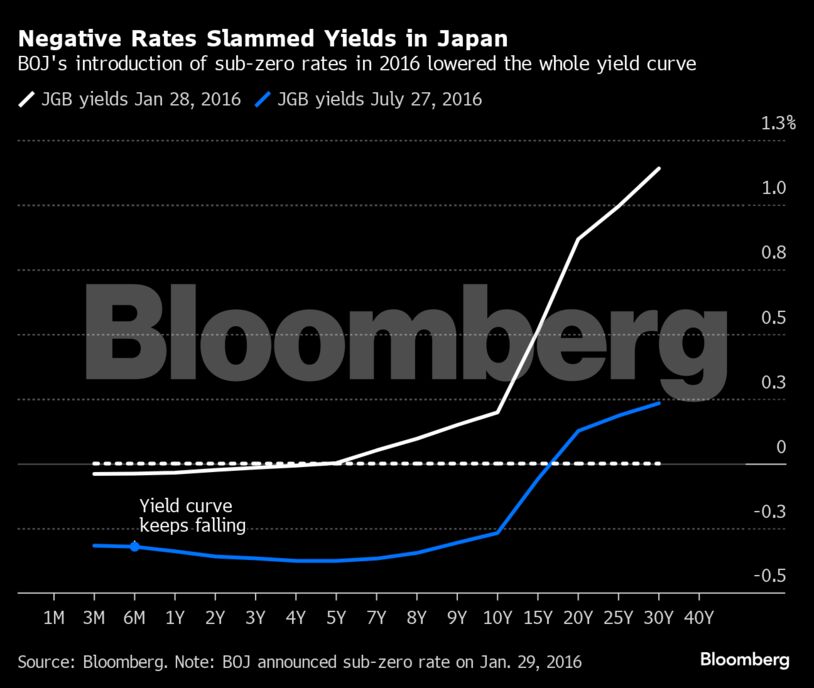

Έπειτα από περισσότερο από μια δεκαετία αποπληθωρισμού, η BοJ προχώρησε σε μείωση του επιτοκίου σε αρνητικό πρόσημο το 2016, λίγες μόλις ημέρες αφότου ο τότε διοικητής Χαρουχίκο Κουρόντα αρνήθηκε δημοσίως ότι εξέταζε το ενδεχόμενο αυτής της κίνησης.

«Προκλήθηκαν σημαντικές αλλαγές», δήλωσε ο Χιρόσι Χοσικάγουα, πρώην σύμβουλος της οικονομικής ομάδας του πρωθυπουργού και ομότιμος καθηγητής οικονομικών στο Πανεπιστήμιο του Τόκιο. «Οι άνθρωποι σοκαρίστηκαν και συνειδητοποίησαν πόσο άσχημα ασθενούσε η οικονομία της Ιαπωνίας», προσέθεσε.

Εκείνη την εποχή, ο Κουρόντα δήλωσε ότι το αρνητικό επιτόκιο θα μπορούσε να κυμανθεί χαμηλότερα αν χρειαστεί, αλλά μετά από δημόσιες αντιδράσεις, το επιτόκιο δεν μειώθηκε περισσότερο. Έξι μήνες μετά την απόφαση αυτή, η κεντρική τράπεζα ανακοίνωσε την επανεξέταση της πολιτικής της, καθώς προσπαθούσε να βρει έναν τρόπο να ελέγξει τις αποδόσεις των ομολόγων διατηρώντας παράλληλα το αρνητικό επιτόκιο σε ισχύ.

Το παγκόσμιο πείραμα των αρνητικών επιτοκίων συνεχίστηκε. Το απόθεμα των ομολόγων για τα οποία οι επενδυτές έλαβαν αρνητικές αποδόσεις κορυφώθηκε τελικά στα 18,4 τρισ. δολάρια στα τέλη του 2020, σύμφωνα με δείκτη του Bloomberg.

Στη συνέχεια, ο πληθωρισμός άρχισε να αυξάνεται και οι ευρωπαϊκές κεντρικές τράπεζες κινήθηκαν προς το θετικό πρόσημο, με την κίνηση της ελβετικής κεντρικής τράπεζας SNB τον Σεπτέμβριο του 2022 να αφήνει την BοJ ως την τελευταία με αρνητικά επιτόκια.

Η ετυμηγορία για την αποτελεσματικότητα της νομισματικής πολιτικής αυτής είναι μικτή. Η ΕΚΤ υποστήριξε ότι τα αρνητικά επιτόκια ήταν επιτυχημένα, με την έρευνα να διαπιστώνει ότι στήριξαν τον τραπεζικό δανεισμό, βελτίωσαν τη μετάδοση των αποφάσεων της νομισματικής πολιτικής στο χρηματοπιστωτικό σύστημα, τόνωσαν την οικονομία και αύξησαν τον πληθωρισμό.

Στην Ελβετία, ο επικεφαλής της κεντρικής τράπεζας, Τόμας Τζόρνταν, ανέφερε πέρυσι ότι η πολιτική αυτή «έχει αποδείξει την αξία της» και θα επαναπροσδιοριστεί αν κάτι τέτοιο χρειαστεί. Αντιθέτως, η Riksbank της Σουηδίας αποχώρησε από την πολιτική των αρνητικών επιτοκίων στα τέλη του 2019, εκτιμώντας ότι οι επιπτώσεις στο χρηματοπιστωτικό της σύστημα ήταν υπερβολικές.

Η Ομοσπονδιακή Τράπεζα των ΗΠΑ δεν στράφηκε ποτέ στο αρνητικό πρόσημο, θέτοντας όριο σε ένα εύρος από 0 έως 0,25% τον Μάρτιο του 2020 κατά τη διάρκεια της πανδημίας. Ενώ μπορεί να είναι χρήσιμα βραχυπρόθεσμα, τα αρνητικά επιτόκια μπορεί να είναι «αντιπαραγωγικά εάν εφαρμοστούν μακροπρόθεσμα», όπως ανέφεραν οι αναλυτές της Fed.

«Το κύριο πράγμα που μάθαμε για τα αρνητικά επιτόκια είναι ότι είναι εξαιρετικά περιορισμένα», δήλωσε ο Τζόσεφ Γκανιόν, στέλεχος του Peterson Institute στην Ουάσιγκτον, ο οποίος στο παρελθόν εργαζόταν στη Fed.

Οι αναλυτές της Fed σημείωσαν ότι τα αρνητικά επιτόκια μπορεί να είναι χρήσιμα για την αποδυνάμωση του νομίσματος, κάτι στο οποίο στόχευαν η SNB και η Εθνική Τράπεζα της Δανίας.

Τα τελευταία δύο χρόνια, όταν τα αμερικανικά επιτόκια εκτοξεύτηκαν προς τα πάνω, το γιεν κατρακύλησε στο πιο αδύναμο επίπεδο των τελευταίων τριών δεκαετιών.

Αυτό επιβάρυνε τα νοικοκυριά και τις μικρομεσαίες επιχειρήσεις της χώρας, καθώς το κόστος των εισαγωγών ωθήθηκε υψηλότερα, αλλά βοήθησε επίσης να αυξηθούν τα συνολικά εταιρικά κέρδη της Ιαπωνίας στα υψηλότερα επίπεδα που έχουν καταγραφεί ποτέ.

Αυτή η άνοδος των κερδών ώθησε τον χρηματιστηριακό δείκτη Nikkei 225 σε νέο ρεκόρ για πρώτη φορά, από το 1989 φέτος. Οι τράπεζες πρωτοστατούν στα στοιχήματα ότι η απομάκρυνση από τα αρνητικά επιτόκια θα βελτιώσει τα περιθώρια κέρδους τους, με ορισμένους από τους μεγαλύτερους δανειστές να προετοιμάζονται για απότομη αύξηση της κερδοφορίας τους.

Πάραυτα, ο πρωθυπουργός Φούμιο Κισίντα θα θελήσει να κρατήσει τα επιτόκια σε χαμηλό επίπεδο, αφού έχει υποσχεθεί αύξηση των δαπανών για την παιδική πρόνοια και την εθνική άμυνα, ενώ αναμένεται πως θα βασιστεί σε φθηνό χρέος για την κάλυψη των δημοσίων δαπανών αυτών.

Σημειωτέον πως η Ιαπωνία έχει το μεγαλύτερο ποσοστό δημόσιου χρέους στον ανεπτυγμένο κόσμο όταν σταθμίζεται σε σχέση με το ακαθάριστο εγχώριο προϊόν της, που ισοδυναμεί με 255% του ΑΕΠ.

Ο Ουέντα εξακολουθεί να διατηρεί τις επιλογές του ανοιχτές, με τις μισθολογικές διαπραγματεύσεις να αποτελούν κλειδί. Μέλη του διοικητικού του συμβουλίου έχουν σηματοδοτήσει ότι επίκειται αύξηση των επιτοκίων.

Αλλά ακόμη κι αν η περίοδος των αρνητικών επιτοκίων στην Ιαπωνία πλησιάζει στο τέλος της, οι οικονομολόγοι αναμένουν ότι το κόστος δανεισμού θα παραμείνει κοντά στο μηδέν για αρκετό καιρό ακόμη.

Διαβάστε ακόμη

Πλειστηριασμοί: Το ημιτελές hotel στην Κύθνο και το εμπορικό κέντρο στην Αργυρούπολη (pics)

Eurogroup: 6 μήνες «φωτιά» για τους δημοσιονομικούς στόχους του 2025

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ