Δύσκολη αποδεικνύεται η πρόβλεψη της επόμενης μέρας για τον δείκτη Dow Jones Industrial Average μετά το πρόσφατο sell-off και το rebound που καταγράφει. Παρ’ όλα αυτά, μια ματιά στην ιστορία των αγορών μπορεί να αποδειχθεί χρήσιμη.

Αρκετοί ποντάρουν σε ράλι λόγω των Χριστουγεννιάτικων εορτών, ακόμη και πέραν της ανασφάλειας για τη μετάλλαξη Όμικρον και των δηλώσεων του διοικητή της Fed, Jerome Powell για πιθανή πρόωρη αύξηση των επιτοκίων για την καταπολέμηση του πληθωρισμού.

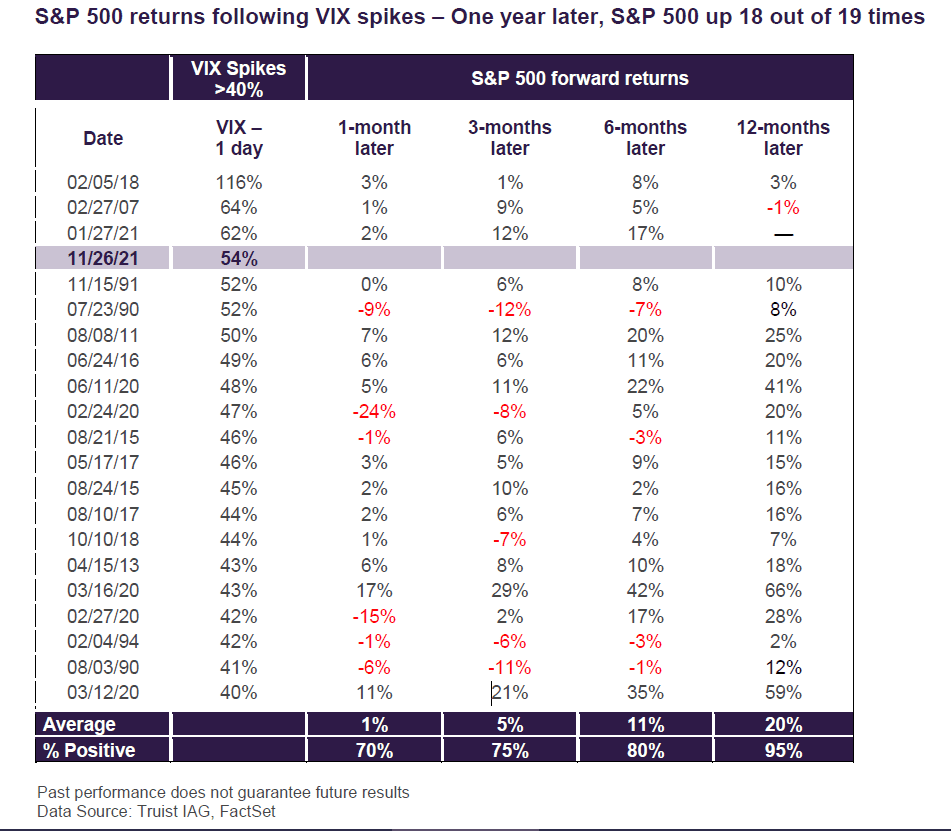

Η αύξηση του δείκτη μεταβλητότητας VIX κατά 54% την 26η Νοεμβρίου (Black Friday) ήταν μία από τις μεγαλύτερες εδώ και τρεις δεκαετίες. Από το 1990 και ύστερα, μόλις 19 ήταν οι περιστάσεις όπου ο δείκτης κατέγραψε αύξηση της τάξης του 40% και άνω. Στις 18 εκ των 19 περιστάσεων αυτών, ο δείκτης S&P 500 Index βρισκόταν σε υψηλότερο επίπεδο μετά από 12 μήνες με καταγεγραμμένα κέρδη της τάξης του 20%.

Η αγορά των ΗΠΑ καταγράφει κέρδη της τάξης του 20% ακόμη και μετά την πρόσφατη μεταβλητότητα. Αν και ο Lerner αναμένει πως θα καταγραφούν περαιτέρω μειώσεις στο άμεσο μέλλον, το πιο σημαντικό στοιχείο στο οποίο βασίζει τους υπολογισμούς του είναι η ιστορία του VIX: σε όλες τις 19 περιπτώσεις του παρελθόντος, οι μετοχές είχαν γενικά θετικό πρόσημο σε περίοδο των επόμενων 1,3, 6 και 12 μηνών.

Η διαφορά σε ό,τι αφορά την παρούσα κατάσταση, όμως, είναι πως ο κορωνοϊός αποτελεί έναν εξαιρετικά σπάνιο και πρωτάκουστο αντισταθμιστικό παράγοντα. Οι δύο εκ των 19 προαναφερθέντων αυξήσεων έλαβαν χώρα τον Φεβρουάριο του 2020 όταν η πανδημία έπληξε τις ΗΠΑ. Αυτό σημαίνει πως η αγορά βρίσκεται σε δύσκολο σημείο αλλά ο Lerner παραμένει bullish στις τοποθετήσεις του.

«Την τελευταία δεκαετία είχαμε αρκετές ανακάμψεις σχήματος V. Έχουν γίνει κάτι το συνηθισμένο. Αν μελετήσουμε τα πανδημικά χαμηλά, όταν είχαμε ραγδαία πτώση των μετοχών, βλέπουμε πως ακολουθήθηκε από ένα ράλι ανάκαμψης και μια μάχη μεταξύ του φόβου και της απληστίας. Σε γενικό βαθμό, όμως, τα τελευταία 5 με 10 χρόνια έχουμε βιώσει τέτοια σκαμπανεβάσματα στις αγορές αρκετές φορές», αναφέρει ο Keith Lerner, CIO της Τruist. Η πιο πρόσφατη τέτοια μεταβολή ήταν στα τέλη Σεπτεμβρίου μετά την κατάρρευση της κινεζικής Evergrande.

FOMO

H κατάσταση οφείλεται στην αβεβαιότητα που προκαλείται από τη νέα μετάλλαξη. Πρόκειται για μια επενδυτική διελκυστίνδα μέχρι να ξεκαθαρίσει η κατάσταση, αλλά ο Lerner υπογραμμίζει πως η καλύτερη κίνηση των επενδυτών θα είναι να παραμείνουν σταθεροί και να μην προχωρήσουν σε selloff. Στην περίοδο αυτή του «Fear of missing out» (FOMO), το μάθημα έγινε πάθημα σε όσους απέσυραν τις επενδύσεις τους στις αρχές του 2020 πριν την τεράστια και απότομη ανάκαμψη των αγορών. Αν και η αγορά έχει να διαξιφιστεί με τη νέα μετάλλαξη, τουλάχιστον τώρα έχει εμπειρία με την πανδημία.

«Τον Φεβρουάριο του 2020, η κατάσταση ήταν πρωτάκουστη. Δεν γνωρίζαμε πως θα αντιδράσουν οι επιχειρήσεις. Τώρα, ξέρουμε. Έχουν γίνει ψηφιακές. Θα υπάρξουν νικητές και ηττημένοι αλλά οι επιχειρήσεις και οι καταναλωτές έχουν προσαρμοστεί στα νέα δεδομένα και θα συνεχίσουν να το κάνουν».

Όπως και αρκετοί άλλοι αναλυτές, ο Lerner υποστηρίζει πως ο πληθωρισμός ενδέχεται να χειροτερεύσει λόγω της παρόξυνσης των προβλημάτων της εφοδιαστικής αλυσίδας τα οποία πριν την εμφάνιση της Όμικρον είχαν αρχίσει να εξαλείφονται. Από την άλλη, η διαφορά με την άνοιξη του 2020 έγκειται στο ότι η αγορά δε βρίσκεται σε κρίση: «η μετάλλαξη μπορεί να επιβραδύνει την ανάπτυξη αλλά δεν πιστεύω πως θα υπάρξει νέα κρίση. Πρόκειται για πολύ διαφορετικό σενάριο σε σχέση με την περίοδο Φεβρουαρίου-Μαρτίου του 2020».

Τεχνολογικές μετοχές

Αν και η μετοχή της Apple, όπως και πολλών άλλων κολοσσών της τεχνολογίας κατέγραψαν -πρόσφατα- πτώση, η γενικότερη εικόνα παραμένει θετική. Οι τεχνολογικές επιχειρήσεις αυτές εκπροσωπούν το 25% του S&P 500 και η μετάλλαξη μπορεί να πλήξει το bottom line του δείκτη παρά τα κέρδη των εταιρειών αυτών.

Η ανάκαμψη των μετοχών μπορεί να οδηγήσει σε υψηλότερες τιμές σε σχέση με αυτές προ της μετάλλαξης Όμικρον, ιδιαίτερα εάν αποδειχθεί πως το νέο στέλεχος δεν αποτελεί σημαντική απειλή για τη δημόσια υγεία.

Ο Lerner συνεχίζει να επενδύει στις αμερικανικές αγορές σε σχέση με άλλες, ακόμη κι αν αυτές των αναπτυσσόμενων χωρών έχουν πολύ μικρότερο κόστος, λόγω ακριβώς της προαναφερθείσας τεχνολογικής σύνθεσης της αγοράς.

Οι mega-cap εταιρείες αυτές που αποτελούν μεγάλο μέρος του S&P 500 έχουν πλεονέκτημα ακόμη και σε σχέση με τις ευρωαγορές οι οποίες βασίζονται κυρίως στους κλάδους της χρηματοοικονομίας και της βιομηχανίας. Αν και βραχυπρόθεσμα θα υπάρξει μετάβαση των επενδύσεων και των κερδών στις αγορές αυτές, ο Lerner προτιμά να παραμείνει σταθερός στις τοποθετήσεις του παρά να πληρώσει πρίμιουμ στο εγγύς μέλλον όταν η αμερικανική αγορά θα καταγράψει ραγδαία και άμεση ανάκαμψη.

Βραχυπρόθεσμα προβλήματα

Ο δείκτης Russell 2.000, ο οποίος προβάλλει μια γενική εικόνα της αμερικανικής αγοράς και οικονομίας σε σχέση με τον large-cap δείκτη S&P 500, ανέκοψε την τετραήμερη πτώση του την περασμένη πτώση και κατέγραψε αύξηση την Παρασκευή. Ο Lerner υποστηρίζει πως ο small-cap δείκτης Russell 2.000 αποτελεί παράδειγμα «ανάκαμψης με υποβόσκοντα προβλήματα» την οποία θα πρέπει να συνεχίσουν να παρακολουθούν οι επενδυτές και να μην προβούν σε βιαστικές ενέργειες μέχρι να ξεκαθαριστεί η κατάσταση με τη μετάλλαξη Όμικρον.

Σε πρόσφατη ενημέρωσή του προς πελάτες, ο Lerner υπογράμμισε πως το ποσοστό των bullish επενδυτών έχει μειωθεί στο 27% σε σχέση με 48% πριν από μερικές εβδομάδες, βάσει στοιχείων της American Association of Individual Investors (AAII), ενώ το ποσοστό των bearish επενδυτών αυξήθηκε στο υψηλότερο ποσοστό εδώ και ένα έτος. Ο ίδιος αναφέρει πως η επενδυτική υπομονή θα αποδειχθεί το ίδιο σημαντική με την επενδυτική αυτοπεποίθηση.

Επιπροσθέτως, ανέφερε πως «πρέπει να αποδεχθούμε τί ξέρουμε και τί δε γνωρίζουμε όσον αφορά τη μετάλλαξη» ενώ τόνισε πως αν οι φόβοι για το νέο στέλεχος αποδειχθούν υπερβολική, τότε η ανακαμψιακή πορεία των αγορών θα είναι μεγαλύτερη του αναμενόμενου: «υπάρχουν φορές που οι επενδυτές δε φοβούνται καθόλου, όπως πριν την κρίση του 2007. Αλλά υπολογίζουμε πως αυτή τη στιγμή δεν οδηγούμαστε σε κρίση και η γενικότερη οικονομική ανάκαμψη δε θα επηρεαστεί και τόσο».

Διαβάστε ακόμη:

Gazprom: Στο επίκεντρο της συνάντησης Μίλερ – Σκρέκα οι τιμές του φυσικού αερίου

Οικογένεια Μητσοτάκη: Το σπίτι της Γλυφάδας και η δύσκολη απόφαση του «αποχωρισμού»

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.