Τη στιγμή που ο πόλεμος στην Ουκρανία έχει εισέλθει στο δεύτερο έτος του, η ομάδα αναλυτών του τομέα Cross Asset Research της Societe Generale μελέτησε τρία σενάρια βάσει των οποίων η γεωπολιτική σύγκρουση θα επηρεάσει αγορές και επενδυτικά περιουσιακά στοιχεία. Ιδού τα τρία σενάρια και οι εκτιμήσεις της εταιρείας όσον αφορά τις επενδυτικές επιλογές.

Βασικό σενάριο: Πόλεμος φθοράς

Η Ε.Ε. επεκτείνει τον στόχο μειωμένης κατανάλωσης φυσικού αερίου κατά 15% και το 2023. Βάσει του σεναρίου αυτού, τα ευρωπαϊκά αποθέματα κυμαίνονται στο 90% το χειμώνα του 2023/2024, ενώ οι εισαγωγές ρωσικού αερίου μειώνονται δραματικά. Η Κίνα, από την πλευρά της, συνεχίζει μεν να θεωρεί της Ρωσία ως μακροπρόθεσμο στρατηγικό σύμμαχο, αλλά δε λαμβάνει μέρος στην πολεμική σύγκρουση.

Η Ρωσία συνεχίζει απτόητη τον πόλεμο, αυξάνοντας το κόστος σε ανθρώπινες ζωές αλλά και τις ζημιές στις υποδομές της Ουκρανίας, προσπαθώντας να «διαβρώσει» την άμυνα των Ουκρανών. Παράλληλα, συνεχίζει να περιορίζει την παροχή ενέργειας προς τη Δύση ενώ ενισχύει τις σχέσεις της με τον παγκόσμιο Νότο.

Δεδομένης της απουσίας συνθηκολόγησης, το Κρεμλίνο προχωρά σε νέα κύματα κινητοποίησης και επιστράτευσης για να ενισχύσει τις δυνάμεις του στην Ουκρανία, τα οποία όμως δεν καταφέρνουν να αλλάξουν την πορεία του πολέμου.

Η χώρα συνεχίζει να προμηθεύεται στρατιωτικό υλικό από τις συμμάχους της. Παρομοίως, η Δύση συνεχίζει την οπλική στήριξη προς την Ουκρανία, δημιουργώντας μίας νέου είδους «εξοπλιστική κούρσα».

Η σύγκρουση παραμένει περιορισμένη στα σύνορα της Ουκρανίας χωρίς να εμπλέκεται οποιαδήποτε χρήση πυρηνικών.

Δυσμενές σενάριο: Παγκόσμιος πόλεμος

Η Ευρώπη επεκτείνει το στόχο μειωμένης κατανάλωσης φυσικού αερίου κατά 15% το τρέχον έτος. Η ρωσική παροχή φυσικού αερίου μειώνεται δραματικά, ενώ σταματούν εντελώς οι παραδόσεις ρωσικού LNG προς την Ευρώπη.

Η Κίνα συνεχίζει και παρέχει εξοπλισμό και στρατιωτική βοήθεια στη Ρωσία. Οι προσπάθειές της, συνδυασμένες με αυτές των λοιπών συμμάχων της Ρωσίας, Ιράν και Βόρεια Κορέα ενισχύουν το επίπεδο οπλικών συστημάτων στην Ουκρανία. Οι ρωσικές δυνάμεις καταφέρνουν να αναπληρώσουν τις απώλειές τους λόγω της νέας επιστράτευσης. Ενισχυμένοι από το νέο εξοπλισμό, οι Ρώσοι καταφέρνουν και καταλαμβάνουν το Κίεβο και άλλες μεγάλες Ουκρανικές πόλεις. Η Ουκρανική κυβέρνηση, σε αυτό το σενάριο, καταρρέει.

Δεδομένης της νίκης της Ρωσίας στον πόλεμο και της ευθείας απειλής κατά των λοιπών, γειτονικών ΝΑΤΟϊκών χωρών, τα ΝΑΤΟϊκά στρατεύματα εισέρχονται στα ουκρανικά σύνορα και συγκρούονται με τα σινορωσικά.

Θετικό σενάριο: Τέλος του πολέμου

Η Κίνα συνεχίζει και θεωρεί τη Ρωσία ως στρατηγικό σύμμαχο, ενώ η Ευρώπη επεκτείνει το πρόγραμμα μείωσης της κατανάλωσης φυσικού αερίου της κατά 15% και το 2023.

Οι ουκρανικές δυνάμεις ανακαταλαμβάνουν μεγάλο μέρος της χώρας με τη βοήθεια των συμμάχων τους. Οι προσπάθειες της Δύσης για αύξηση της παραγωγής των οπλικών της συστημάτων σηματοδοτούν τη νίκη του Κιέβου στην «κούρσα για εξοπλισμό» εναντίον του Κρεμλίνου.

Παρά τη μαζική επιστράτευση, τα ρωσικά στρατεύματα δέχονται καίρια και πολλαπλά πλήγματα τόσο στο ανθρώπινο, όσο και στο υλικοτεχνικό δυναμικό τους και αποσύρονται μαζικά από τη χώρα.

Σε αυτή την περίπτωση, η κυβέρνηση Πούτιν ενδέχεται να καταρρεύσει, προκαλώντας αποσταθεροποίηση στο πολιτικό, στρατιωτικό και οικονομικό σύστημα της χώρας. Η ενεργειακή παροχή προς το εξωτερικό από τη χώρα σταματάει προσωρινά. Η νέα ηγεσία της χώρας αποφασίζει την άρση των στρατιωτικών της επιχειρήσεων και οι δύο πλευρές οδηγούνται σε ειρηνευτική συμφωνία.

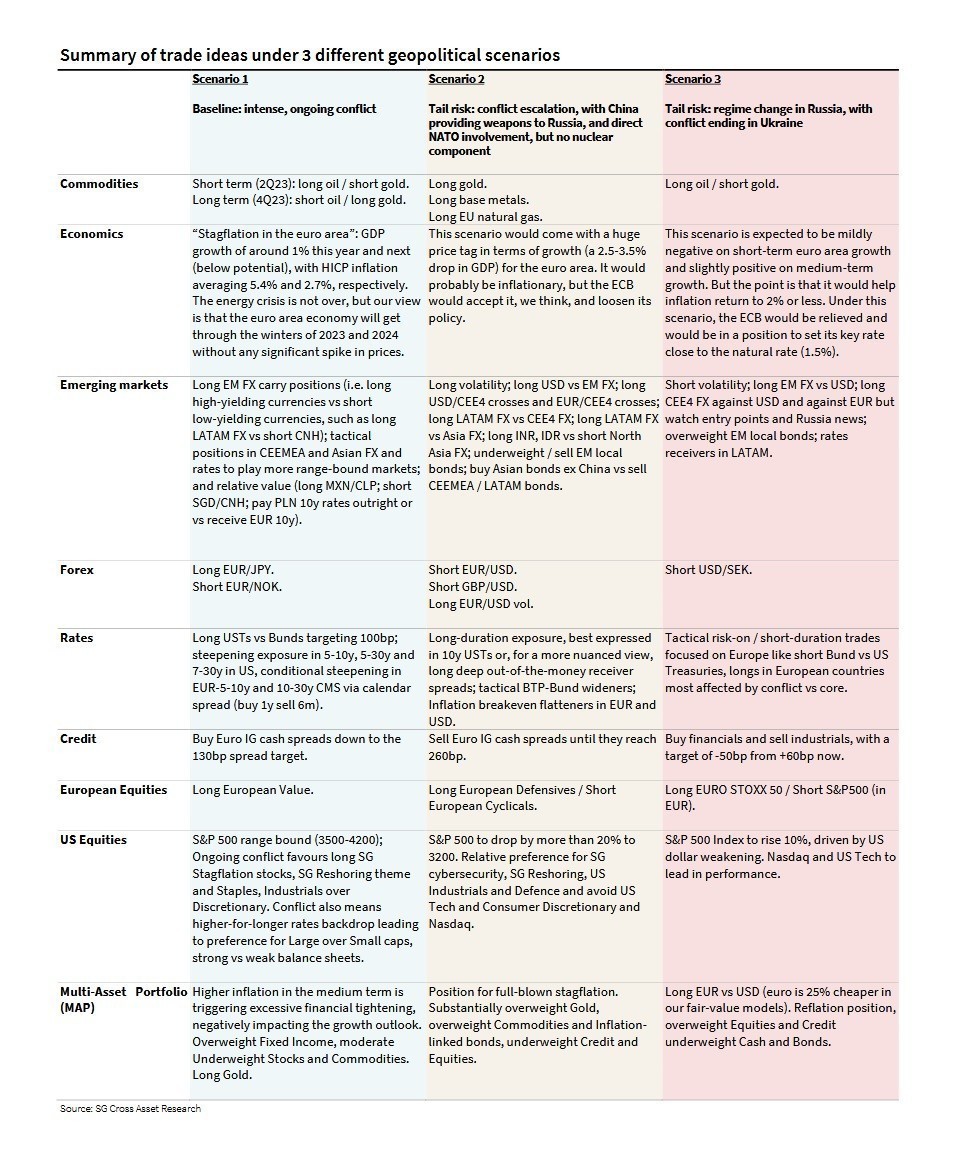

Οι επενδυτικές στρατηγικές

Η Societe Generale στηρίζει τις εκτιμήσεις της στο βασικό σενάριο, βάσει του οποίου οι πληθωριστικές πιέσεις και οι αυξήσεις των επιτοκίων θα προκαλέσουν επιβράδυνση στην παγκόσμια οικονομία.

Ωστόσο, στην περίπτωση του δυσμενούς σεναρίου, οι αναλυτές της εταιρείας προβλέπουν τη δημιουργία στασιμοπληθωρισμού όπου ο χρυσός, τα μετρητά και τα προστατευμένα από τον πληθωρισμό ομόλογα θα αποδειχθούν ελκυστικότερα των επενδύσεων σε μετοχές, τίτλους και λοιπά κρατικά ομόλογα. Σύμφωνα με τα στοιχεία προηγουμένων, εκτεταμένων γεωπολιτικών κρίσεων, οι μετοχές ενδέχεται να καταγράψουν πτώση έως και 20%.

Στο τρίτο σενάριο, η Societe Generale αναμένει βελτίωση των προβλημάτων που αντιμετωπίζει η εφοδιαστική αλυσίδα, αλλά και των μεσοπρόθεσμων πληθωριστικών προσδοκιών.

Οι αναλυτές τονίζουν πως θα δημιουργηθεί αναπτυξιακή τροχιά, ενώ οι κεντρικές τράπεζες και ιδιαίτερα η ΕΚΤ θα κληθούν να αντιμετωπίσουν ένα σενάριο «αναθέρμανσης» της οικονομίας.

Σε αυτή την περίπτωση, οι επενδυτικές προτάσεις της Societe Generale τείνουν προς τις μετοχές, ενώ αναμένεται υποχώρηση της ισοτιμίας του αμερικανικού δολαρίου. Τα ευρωπαϊκά assets θα επαναξιολογηθούν (re-rating), ενώ κερδισμένοι θα βγουν οι επενδυτές σε ευρώ.

Διαβάστε ακόμη:

Η Γερμανία μπλοκάρει την ευρωπαϊκή συμφωνία για τα ηλεκτρικά οχήματα

Jefferies: Ξεκινά την κάλυψη των ελληνικών τραπεζών – Top pick η ΕΤΕ, underperform η Alpha

Τραγωδία στα Τέμπη: Έφοδος της Ρυθμιστικής Αρχής Σιδηροδρόμων στα γραφεία του ΟΣΕ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.