© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Τα δύσκολα έπονται για το εμπόριο. Από τη μία η άσχημη συγκυρία της πανδημίας, που φαίνεται ότι θα προκαλέσει νέο ξεκαθάρισμα μεταξύ των επιχειρήσεων, με την παράλληλη ισχυροποίηση της τάσης συγκέντρωσης και από την άλλη η μεγάλη πρόκληση του ψηφιακού μετασχηματισμού που θα χαρακτηρίσει την επόμενη δεκαετία την αγορά, είναι μεταξύ των βασικών χαρακτηριστικών που σκιαγραφούνται στη φετινή, ετήσια έκθεση για το ελληνικό εμπόριο της Ελληνικής Συνομοσπονδίας Εμπορίου και Επιχειρηματικότητας (ΕΣΕΕ).

Μια έκθεση που επιχειρεί παράλληλα να αποτυπώσει όλη την έκταση του αντίκτυπου της πανδημίας και των νέων δεδομένων σε μια αγορά που ομολογουμένως είχε αργήσει να εισέλθει στην ψηφιακή εποχή περνώντας σε μια πολυκαναλική, omnichannel στρατηγική πωλήσεων.

Κοινή παραδοχή των επαγγελματιών είναι ότι η επιστροφή της αγοράς στα προ πανδημίας επίπεδα δεν πρόκειται να γίνει νωρίτερα από τρία χρόνια, όπως προκύπτει από τη φετινή έρευνα που αναμένεται να παρουσιαστεί το μεσημέρι της Τρίτης σε διημερίδα της ΕΣΕΕ στην οποία θα συμμετέχουν, μεταξύ άλλων, ο πρωθυπουργός Κυριάκος Μητσοτάκης και ο αρχηγός της αξιωματικής αντιπολίτευσης Αλέξης Τσίπρας.

Παράλληλα επικρατεί απαισιοδοξία σχετικά με την αποκατάσταση των στρεβλώσεων που έγιναν λόγω της πανδημίας, με την πλειοψηφία -περίπου 61%- να εκτιμά πως θα απαιτηθεί ένα διάστημα μεταξύ ενός και τριών ετών ώστε να απορροφηθούν οι αρνητικές επιπτώσεις της πανδημίας στο επιχειρηματικό περιβάλλον. Αυτό εξάλλου τροφοδοτείται και από τις εκτιμήσεις των διεθνών οργανισμών που δεν επιβεβαιώνουν το σενάριο «V» για την ελληνική οικονομία, τεκμηριώνοντας τον μακρύ δρόμο της οικονομικής ανάκτησης.

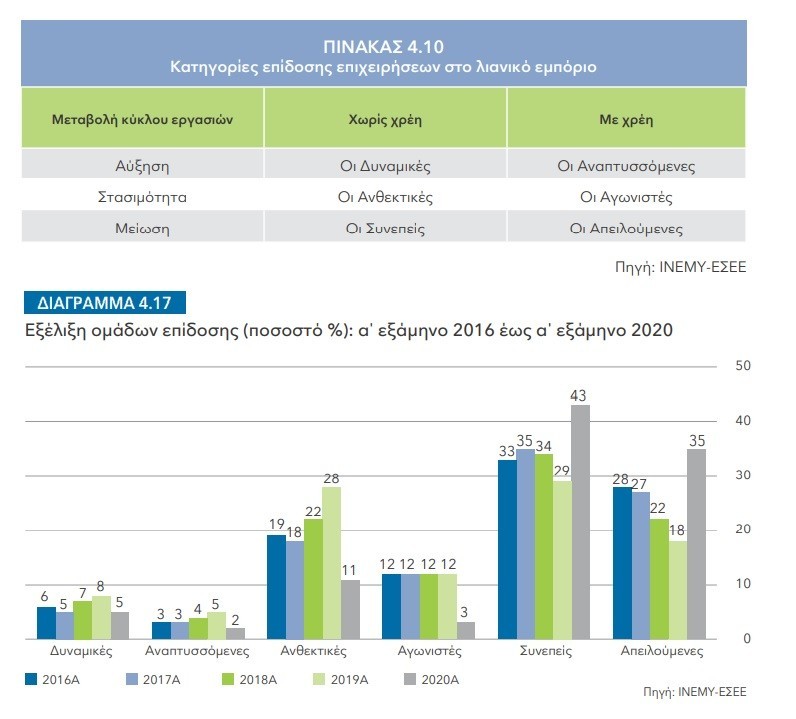

Χειροτερεύει το προφίλ των επιχειρήσεων

Μια κατάσταση που δυστυχώς μεγεθύνει τη χειροτέρευση του προφίλ των εμπορικών επιχειρήσεων της χώρας. Είναι ενδεικτικό ότι σε μια χρονιά οι «ανθεκτικές» επιχειρήσεις, σύμφωνα με την κατηγοριοποίηση που επιχειρεί η έκθεση, έχουν περιοριστεί στο 11% επί του συνόλου από 28% που ήταν το 2019.

Παράλληλα, διπλασιάστηκαν οι επαπειλούμενες, φτάνοντας το 35%, από 18% που ήταν το 2019.

Αρνητικές είναι οι ενδείξεις και στους «αγωνιστές» αλλά και στις «αναπτυσσόμενες» και στις «δυναμικές», καθώς παρατηρείται αξιοσημείωτη μείωση.

Πάντως οι «συνεπείς» επιχειρήσεις είναι και το 2020 η μεγαλύτερη ομάδα των εμπορικών επιχειρήσεων (σημαντική αύξηση που καταγράφηκε συγκριτικά με το προηγούμενο έτος: 43% από 29%).

Χαμηλές πτήσεις

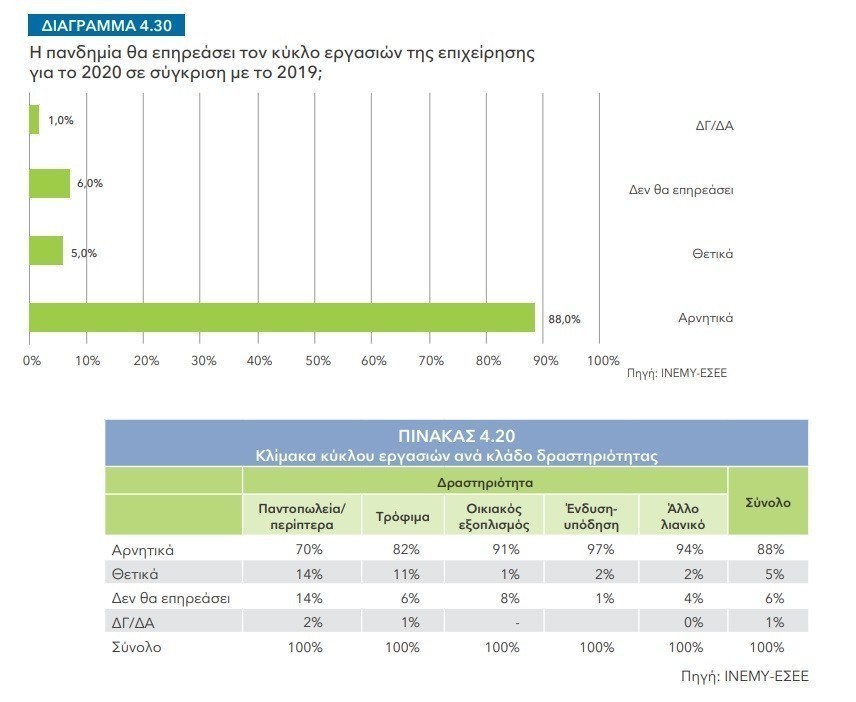

Σε ό,τι αφορά τον κύκλο εργασιών των επιχειρήσεων, εννέα στις δέκα θεωρούν ότι η πανδημία θα επηρεάσει αρνητικά τον κύκλο εργασιών τους, με το 56% εξ αυτών να προσδιορίζει την πτώση του τζίρου άνω του 40%!

Μία πεποίθηση βέβαια που έρχεται να επιβεβαιωθεί και απ’ τις εκτιμήσεις που κάνει το ΙΝΕΜΥ ΕΣΕΕ επεξεργαζόμενο τα στοιχεία της ΕΛΣΤΑΤ αλλά και διοικητικές, όπως λέει, πηγές, λέγοντας ότι ο κύκλος εργασιών στο σύνολο του εμπορίου το 2020 υποχώρησε κατά 8,2%. Πτώση βέβαια που παρουσιάζει μεγάλες διαφοροποιήσεις ανά κλάδο, με δεδομένο ότι υπήρξαν τμήματα τόσο της χονδρικής όσο και της λιανικής, με χαρακτηριστική περίπτωση τα σούπερ μάρκετ, που κατέγραψαν σημαντική αύξηση εν μέσω της πανδημίας. Μάλιστα με βάση την κλαδική ανάλυση, η κατηγορία που φαίνεται να επηρεάζεται σε συντριπτικό βαθμό αρνητικά είναι η ένδυση και η υπόδηση, γεγονός που επιβεβαιώνεται και από τα συγκεντρωτικά στοιχεία της ΕΛΣΤΑΤ. όπου σημειώνεται ετήσια μείωση του κύκλου εργασιών στους συγκεκριμένους κλάδους κατά 35% σε σύγκριση με το 2019.

Συνολικά, σύμφωνα με την έκθεση, ο κύκλος εργασιών στο εμπόριο και την επισκευή το 2020 περιορίστηκε στα 112,53 δισ. ευρώ από 122,64 δισ. το 2019. Από το λιανεμπόριο χάθηκαν περίπου 3,5 δισ. ευρώ (39,78 δισ. από 43,25 δισ το 2019), απ’ το χονδρεμπόριο πάνω από 5 δισ. ευρώ (65,29 δισ. από 70,92 δισ. το 2019) και από την επισκευή 1,1 δισ. ευρώ (7,45 δισ. από 8,46 δισ. το 2019).

Η πανδημία φαίνεται ότι επηρεάζει αρνητικά και τις επενδύσεις των επιχειρήσεων, καθώς πάνω από τις μισές εξωθήθηκαν σε ακύρωση προγραμματισμένης επένδυσης, σύμφωνα με τα στοιχεία της έρευνας.

Επίσης με καθυστερήσεις και ακυρώσεις παραγγελιών λειτούργησαν 2 στις 3 επιχειρήσεις, καθώς οι δυσχέρειες σε σημαντικούς κρίκους της εφοδιαστικής αλυσίδας επηρέασαν σημαντικό τμήμα της αγοράς

Η χρήση των ευνοϊκών μέτρων

Το 54% των επιχειρήσεων αξιοποίησε την ειδική ρύθμιση με την έκπτωση 25% προκειμένου να καταβάλει εμπρόθεσμα τις ασφαλιστικές εισφορές. Ωστόσο, ένα ιδιαίτερα σημαντικό ποσοστό επιχειρήσεων (43%) δεν έκανε χρήση του μέτρου, γεγονός το οποίο καταδεικνύει την έλλειψη ρευστότητας που πλήττει σημαντικό μέρος του λιανικού εμπορίου. Σχεδόν 2 στις 3 επιχειρήσεις κατέβαλλαν μειωμένο μίσθωμα κατά 40% για τους μήνες Μάρτιο έως Ιούνιο του 2020. Επρόκειτο για ειδικό και έκτακτο μέτρο υποστήριξης των επιχειρήσεων των οποίων η λειτουργία ανεστάλη.

Περίπου η ίδια εικόνα παρουσιάζεται και στην περίπτωση της αποζημίωσης ειδικού σκοπού που έλαβαν οι επιχειρήσεις. Το μέτρο συνέβαλε στην άμβλυνση των επιπτώσεων της πανδημίας, δεδομένου ότι η αποζημίωση ειδικού σκοπού είναι ακατάσχετη, αφορολόγητη και δεν συμψηφίζεται με οποιαδήποτε άλλη οφειλή. Αντιθέτως, η εικόνα διαφοροποιείται όσον αφορά την περίπτωση της επιστρεπτέας προκαταβολής. Συγκεκριμένα, 3 στις 10 επιχειρήσεις επωφελήθηκαν από το μέτρο, που λειτούργησε ως οιονεί χρηματοδότηση. Το περιορισμένο ποσοστό ίσως οφείλεται στις αυστηρότερες προϋποθέσεις που ίσχυσαν, τουλάχιστον στην πρώτη φάση εφαρμογής του.

Η ψηφιακή… ετοιμότητα

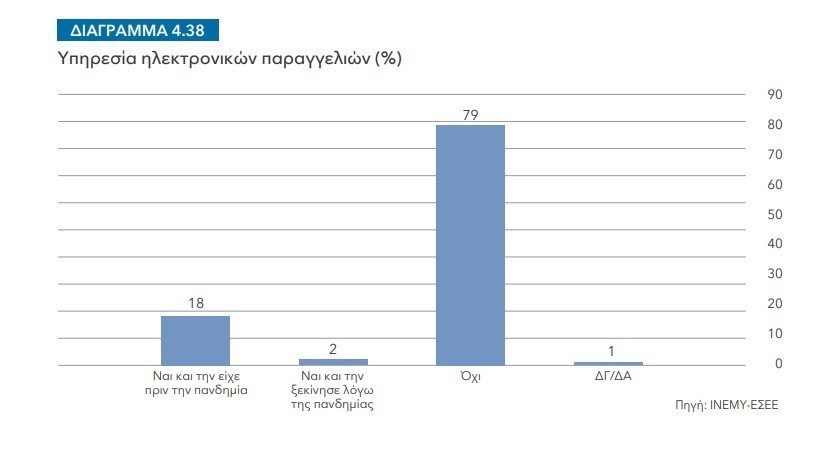

Η πανδημία, τουλάχιστον κατά το πρώτο κύμα, την άνοιξη του 2020 βρήκε σχεδόν μόλις 1 στις 5 επιχειρήσεις έτοιμες να εξυπηρετήσουν ηλεκτρονικές παραγγελίες. Συγκεκριμένα, το 18% των επιχειρήσεων διέθετε τη δυνατότητα αυτή πριν από το ξέσπασμα της υγειονομικής κρίσης, ενώ μόλις το 2% ξεκίνησε με αφορμή τις στρεβλώσεις που δημιουργήθηκαν λόγω των περιοριστικών μέτρων στην κυκλοφορία των πολιτών και στη λειτουργία των επιχειρήσεων. Τέλος, στις εκτιμήσεις των επιχειρήσεων σχετικά με την επαναφορά στην κανονικότητα αποτυπώνεται το κλίμα αβεβαιότητας που κυριαρχεί στο λιανικό εμπόριο. Η απαισιοδοξία σχετικά με την αποκατάσταση των στρεβλώσεων στην αγορά είναι εμφανής. Συγκεκριμένα, το 61% δήλωσε ότι θα απαιτηθεί ένα διάστημα μεταξύ ενός έως τριών ετών ώστε να απορροφηθούν οι αρνητικές επιπτώσεις της πανδημίας στο επιχειρηματικό περιβάλλον, ενώ 15% των επιχειρηματιών εκτιμά ότι θα χρειαστούν περισσότερα από τρία έτη.

Οι τάσεις

Η εικόνα που μεταφέρει, πάντως, η έκθεση είναι ότι η πανδημία ήρθε να προκαλέσει έναν νέο γύρο βίαιης προσαρμογής στο εμπόριο λίγο καιρό αφότου επήλθε ηρεμία και ένα ξεκαθάρισμα, το οποίο ξεκίνησε με την ελληνική κρίση.

Και αυτή η νέα φάση, όπως σημειώνουν οι αναλυτές του ΙΝΕΜΥ ΕΣΕΕ, διακρίνεται από δύο δομικούς δυϊσμούς. Ο πρώτος σχετίζεται με τη (σημαντική) ενίσχυση συγκεκριμένων κατηγοριών του λιανικού εμπορίου, με χαρακτηριστικά παραδείγματα τα μεγάλα καταστήματα τροφίμων (σούπερ μάρκετ) και τα φαρμακευτικά – καλλυντικά, και ο δεύτερος με την ενίσχυση των μεγαλύτερων επιχειρήσεων, οι οποίες, όπως τουλάχιστον διαφαίνεται, ενισχύθηκαν σημαντικά από την αύξηση των ηλεκτρονικών συναλλαγών. Ο ψηφιακός μετασχηματισμός, η πιο μεγάλη τάση της παγκόσμιας οικονομίας, φαίνεται πως ωφελεί τις μεγαλύτερες επιχειρήσεις, οι οποίες και διαθέτουν τη σχετική υποδομή για να τον υποστηρίξουν, σύμφωνα με την έκθεση.

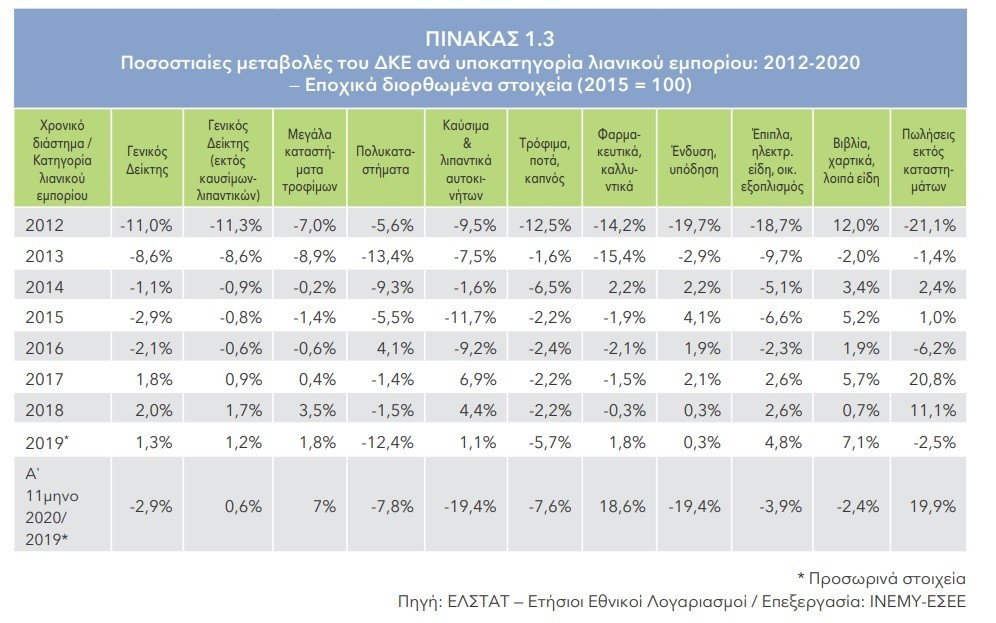

Ενα πρόσθετο διακριτικό γνώρισμα του λιανικού εμπορίου είναι η συνεχής επιδείνωση της θέσης των πολυκαταστημάτων, τα οποία και καταγράφουν σωρευτικές απώλειες της τάξης του 37,9% το διάστημα 2011-2019, κάτι που χαρακτηρίζεται απ’ τους αναλυτές ως μέρος της διαδικασίας «δημιουργικής καταστροφής» μέσα απ’ την οποία τελικά αναδεικνύονται τα εμπορικά κέντρα (malls).

Το μεγάλο πλήγμα στην ένδυση – υπόδηση

Μια από τις πλέον παραδοσιακές κατηγορίες του λιανικού εμπορίου είναι η «ένδυση-υπόδηση», η οποία, όμως, δέχτηκε τεράστιο πλήγμα από την πανδημία σε σημείο που συγκρίνεται με την εστίαση και τον τουρισμό.

Ετσι, ενώ ο τζίρος στην Ελλάδα στον κλάδο ένδυσης-υπόδησης από το 2012 είχε διαμορφωθεί γύρω στα 4 δισ. ευρώ με ελαφρές διακυμάνσεις, το 2020 εμφανίζει υποχώρηση που αγγίζει το ιστορικά χαμηλό των 3,2 δισ. ευρώ, με την ένδυση να αντιπροσωπεύει τα 2,6 δισ. ευρώ, την υπόδηση τα 685 εκατ. ευρώ και τα αθλητικά είδη τα 658 εκατ. ευρώ. Η βασική πρόκληση που αντιμετώπισαν οι επιχειρήσεις του κλάδου ήταν ο ψηφιακός μετασχηματισμός, το να βρουν εναλλακτικά κανάλια, πέραν του φυσικού καταστήματος, για την επαφή τους με τους πελάτες τους και τη στήριξη των πωλήσεών τους. Υπολογίζεται ότι οι ψηφιακές πωλήσεις της κατηγορίας προσέγγισαν το 2020 το 1 δισ. ευρώ.

Σύμφωνα με την έρευνα, «εάν δεν ληφθούν γενναία μέτρα για τη στήριξη του μικρού εμπορίου στον κλάδο της ένδυσης-υπόδησης με παράλληλη στήριξη της ελληνικής βιοτεχνίας ενδύματος, οι μεγάλες διεθνείς αλυσίδες ίσως να αποδειχθούν ακόμη πιο ανθεκτικές και να οξύνουν περαιτέρω τον ανταγωνισμό, δημιουργώντας ένα ασφυκτικό περιβάλλον για τα μικρά οικογενειακά και ανεξάρτητα καταστήματα ένδυσης-υπόδησης. Δεδομένου μάλιστα ότι η βασική στρατηγική των μεγάλων του κλάδου φαίνεται να είναι ο περιορισμός των πολλών φυσικών καταστημάτων και η στροφή στο ηλεκτρονικό εμπόριο, ίσως εμφανίζεται μια σημαντική ευκαιρία για τους μικρούς να κυριαρχήσουν στα κέντρα των πόλεων και να τα αναζωογονήσουν».

Στροφή σε εγχώριους προμηθευτές

Επίσης ένα από τα χαρακτηριστικά της περιόδου της πανδημίας είναι η μεγαλύτερη στροφή των μικρομεσαίων εμπορικών επιχειρήσεων προς τους εγχώριους προμηθευτές. Κάτι βέβαια που έχει δύο εξηγήσεις. Αφενός τα προβλήματα που είχαν εμφανιστεί στην παγκόσμια εφοδιαστική αλυσίδα με την έκρηξη της πανδημίας ανάγκασαν πολλούς εμπόρους να στραφούν σε made in Greece προϊόντα. Αφετέρου Ελληνες προμηθευτές και βιοτεχνίες ήταν πιο ευέλικτοι στο να χορηγήσουν πιστώσεις σε αυτή τη δύσκολη περίοδο έναντι των ξένων εταιρειών. Το αποτέλεσμα ήταν ότι το 71,6% των εμπορευμάτων προέρχεται απ’ την Ελλάδα, σύμφωνα με την έρευνα, όταν το 2019 ήταν 62,5%. Η μέση εξαμηνιαία αξία αγοράς εμπορευμάτων για το α’ εξάμηνο του 2020 ανέρχεται σε 28.569 ευρώ, εμφανώς μειωμένη σε σχέση τόσο με το α’ εξάμηνο όσο και με το β’ εξάμηνο του 2019.

Ο αντίκτυπος στην οικονομία

Σύμφωνα με την έκθεση, το εμπόριο, παρά τις δυσχέρειες της οικονομικής συγκυρίας, διατηρεί τη σημαντική συμβολή του στην ελληνική οικονομία. Η συνεισφορά του την τελευταία τριετία υπολογίζεται στο 12% του ΑΕΠ. Εξάλλου, η ιδιωτική κατανάλωση, η οποία τα έτη 2017, 2018 και 2019 ανέκαμπτε, παραμένει ο σημαντικότερος πυλώνας του ΑΕΠ σήμερα. Και τούτο παρότι ακόμα και προ πανδημίας παρέμενε 19,5% χαμηλότερα ο Δείκτης Κύκλου Εργασιών του εμπορίου σε σχέση με το 2012, στην κορύφωση της ελληνικής κρίσης.

Παράλληλα το εμπόριο παραμένει ο σημαντικότερος εργοδότης της χώρας με μερίδιο 18,3% στη συνολική απασχόληση και 20,6% στη μη αγροτική. Μάλιστα εν μέσω πανδημίας η απασχόληση στο εμπόριο παρουσίασε άνοδο 2,7% με τη δημιουργία σχεδόν 19.000 νέων θέσεων εργασίας. Μια εξέλιξη που τροφοδοτήθηκε κυρίως απ’ το χονδρικό εμπόριο (+25,8%) και ελάχιστα από το λιανικό (+0,6%) κυρίως των νέων προσλήψεων στα σούπερ μάρκετ, αλλά και τις μαζικές αναστολές στις συμβάσεις εργασίας που δεν επέτρεψαν απολύσεις.

Διαβάστε ακόμη

Fosun International: Ισχυρό πλήγμα για τον κινεζικό κολοσσό λόγω κορωνοϊού

Γέφυρα 2: Τα «ψιλά γράμματα» στις επιδοτήσεις των επιχειρηματικών δανείων

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.