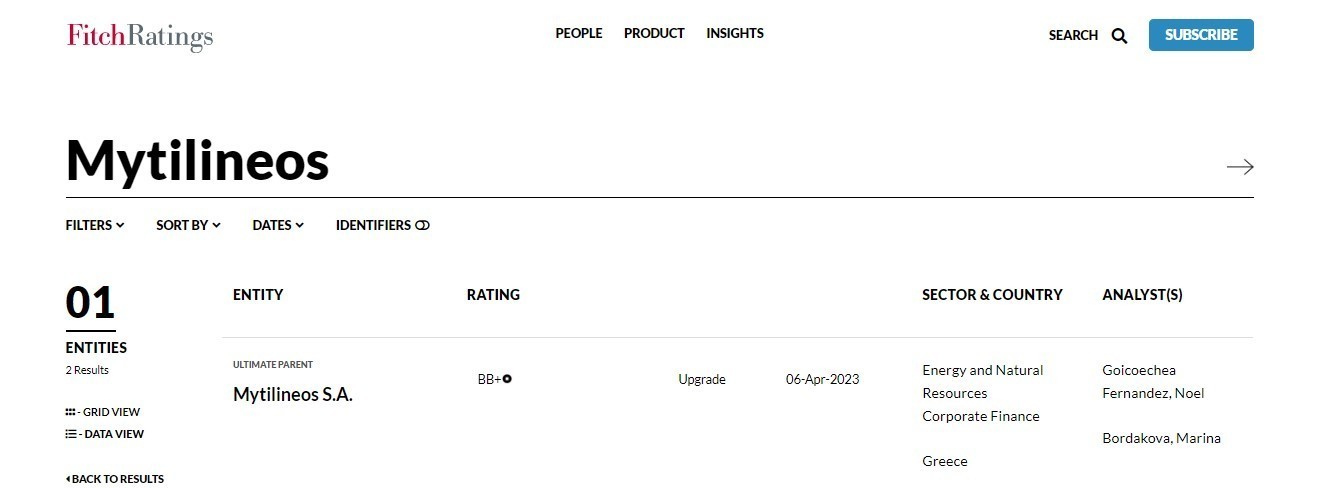

Σε αναβάθμιση του μακροπρόθεσμου αξιόχρεου της Mytilineos S.A από «ΒΒ» σε «ΒΒ+» και με σταθερό outlook προχώρησε η Fitch Ratings. Με την αναβάθμιση αυτή φτάνει μόλις μια βαθμίδα χαμηλότερα από την επενδυτική βαθμίδα.

Όπως αναφέρει σε ανακοίνωσή της η Fitch, η αναβάθμιση βασίζεται στις θετικές προοπτικές λειτουργικής απόδοσης του ομίλου για το 2023 αλλά και πέραν αυτού, που χαρακτηρίζεται από διευρυμένες δραστηριότητες λόγω της αυξανόμενης έκθεσης της εταιρείας στον πιο σταθερό και ανθεκτικό τομέα της ηλεκτρικής ενέργειας και του φυσικού αερίου, καθώς και τις προοπτικές των project σε ΑΠΕ.

Η αξιολόγηση αποτυπώνει επίσης το διαφοροποιημένο επιχειρηματικό προφίλ και την ισχυρή θέση στην εγχώρια αγορά ηλεκτρισμού.

Παράγοντες κλειδί

Απόδοση καλύτερη από την αναμενόμενη: Η εταιρεία επωφελήθηκε κατά την ενεργειακή κρίση της Ευρωπαϊκής Ένωσης το 2022 από την ισχυρή της θέση τόσο στην εγχώρια αγορά ηλεκτρικής ενέργειας όσο και ως ένας από τους μεγαλύτερους εισαγωγείς φυσικού αερίου στην Ελλάδα. Η επιτυχής εκτέλεση έργων υποστήριξε την αύξηση του EBITDA πέρα από τα ισχυρά κέρδη σε ενέργεια και φυσικό αέριο, ενώ το περιθώριο EBITDA του 2022 ήταν σε γενικές γραμμές σύμφωνο με τις προσδοκίες.

Μάλιστα, τα σημαντικά υψηλότερα έσοδα οδήγησαν σε σημαντικά καλύτερες μετρήσεις μόχλευσης σε σύγκριση με τις προηγούμενες προσδοκίες του οίκου. Η καθαρή μόχλευση του EBITDA όπως ορίζεται από την Fitch μειώθηκε στο 1,1x στο τέλος του 2022 από 2,9x στο τέλος του 2021.

Αυξανόμενη έκθεση στον κλάδο της ενέργειας: Η έναρξη της εμπορικής χρήσης του νέου σταθμού ηλεκτροπαραγωγής αεριοστροβίλου συνδυασμένου κύκλου (CCGT) ισχύος 826 MW το 2ο τρίμηνο του 2023 θα αυξήσει σημαντικά την τρέχουσα εγκατεστημένη ισχύ. Μαζί με την ανάπτυξη φωτοβολταϊκών έργων, η εταιρεία θα ενισχύσει περαιτέρω το μερίδιο της στην εγχώρια αγορά στην παραγωγή ηλεκτρικής ενέργειας σε περίπου 20% μεσοπρόθεσμα από 10,7% που είναι σήμερα.

Χαμηλή μόχλευση: Η Fitch προσβλέπει σε παραγωγή EBITDA άνω των 900 εκατ. ευρώ από το 2023, υποστηριζόμενη από την επέκταση της δραστηριότητας στην ενέργεια και το φυσικό αέριο καθώς και υψηλότερα EBITDA, με μειωμένη μεταβλητότητα από τον κατασκευαστικό κλάδο. Επομένως περιμένει ότι η εταιρεία θα είναι σε θέση να διατηρήσει την καθαρή μόχλευση των EBITDA σε περίπου 1,5x το διάστημα 2023-2026.

Κεφάλαιο Κίνησης: Ο διεθνής οίκος εκτιμά ότι η συνεχής εκτέλεση των έργων BOT θα οδηγήσει σε περαιτέρω εκροή κεφαλαίου κίνησης (WC) το 2023 άνω των 400 εκατ. ευρώ.

Τα περιθώρια στις κατασκευές συνεχίζουν να αυξάνονται: Η κερδοφορία και στα δύο τμήματα SES και RSD για το 2022 ξεπέρασε σημαντικά τις προηγούμενες προσδοκίες.

Είσοδος στις παραχωρήσεις: Η εταιρεία σχεδιάζει να συμμετέχει πιο ενεργά σε παραχωρήσεις για έργα υποδομής, κυρίως στην εγχώρια αγορά. Αυτό θα απορροφήσει μετρητά στα αρχικά στάδια, αλλά θα προσφέρει στον όμιλο σταθερά έσοδα μετά την ολοκλήρωση της κατασκευής τους.

Επιδόσεις Ελαστικής Μεταλλουργίας: Παρά την πτώση της τιμής του αλουμινίου από το πρώτο τρίμηνο του 2022, η εταιρεία μπόρεσε να πετύχει υγιείς επιδόσεις για το σύνολο της χρονιάς. Ο διεθνής οίκος εκτιμά πως και το 2023 ότι το EBITDA του συγκεκριμένου τομέα θα είναι σταθερό.

Διαβάστε ακόμη

ΔΝΤ: Καμπανάκι για τους χαμηλότερους ρυθμούς ανάπτυξης εδώ και 30 χρόνια

Χρηματιστήριο Αθηνών: 7η συνεχόμενη άνοδος και κέρδη +1,9% στην εβδομάδα

Σταϊκούρας: «Πολύ θετικές εξελίξεις στην πορεία υλοποίησης του εξωδικαστικού μηχανισμού»

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.