Στον απόηχο της συμφωνίας για την εξαγορά των Αττικών Πολυκαταστημάτων από την Ideal Holdings με τίμημα 100 εκατ. ευρώ, αρκετοί ήταν αυτοί που αναρωτήθηκαν πώς ο Λάμπρος Παπακωνσταντίνου κατάφερε να «χτίσει» ένα τόσο μεγάλο deal «κάτω από τα ραντάρ» της αγοράς, χωρίς να διαρρεύσει επί μήνες το παραμικρό.

Ένα «χρυσό» deal, το οποίο έδωσε ουσιαστικά συνέχεια στο περσινό σερί του προέδρου του Δ.Σ. της εισηγμένης εταιρείας συμμετοχών (με την απόκτηση διαδοχικά των Byte, Coleus, Netbull μέσα στο 2022).

Ήθελε όμως τον χρόνο του για να ωριμάσει και να οδηγηθεί σε θετική έκβαση. Πόσο μάλλον όταν εμπλέκονται σε αυτό ορισμένα από τα πιο ηχηρά ονόματα της εγχώριας επιχειρηματικής αγοράς και δεν ήταν τυχαίο ότι οι συζητήσεις για την εξαγορά των Attica Stores κράτησαν πάνω από 7 μήνες, όπως αποκάλυψε το newmoney.

«Σε όλες τις επενδύσεις μας το αντίτιμο των εξαγορών προσφέρεται σε χρήματα και μετοχές. Το πρώτο που θέτουμε ως όρο είναι να διατηρηθεί το μάνατζμεντ, αλλιώς δεν επενδύουμε. Πορευόμαστε με το ίδιο “όχημα”, την Ideal, και όλοι αποτελούν μέρος αυτού. Εγώ δεν είμαι ο πωλητής για να απαντήσω τι είδαν από τα Αττικά Πολυκαταστήματα και αποφάσισαν να ενώσουν τις δυνάμεις τους μαζί μας.

Οι πωλητές είναι καλοί επιχειρηματίες, ξέρουν την ελληνική αγορά και κατανόησαν τι προσπαθούμε να δημιουργήσουμε. Το μήνυμα είναι ότι όλες μας οι επενδύσεις αποδίδουν. Κατάλαβαν τι είναι η νέα Ideal Holdings. Αισθανόμαστε πολύ υπερήφανοι και χαρούμενοι. Κάναμε ένα μεγάλο βήμα».

Λόγια του Λάμπρου Παπακωνσταντίνου από την ενημέρωση αναλυτών και θεσμικών για τη συμφωνία εξαγοράς των Attica Stores από την εισηγμένη εταιρεία συμμετοχών, της οποίας ηγείται, ενώ χρησιμοποίησε και τη χαρακτηριστική φράση «It’s a Big Thing».

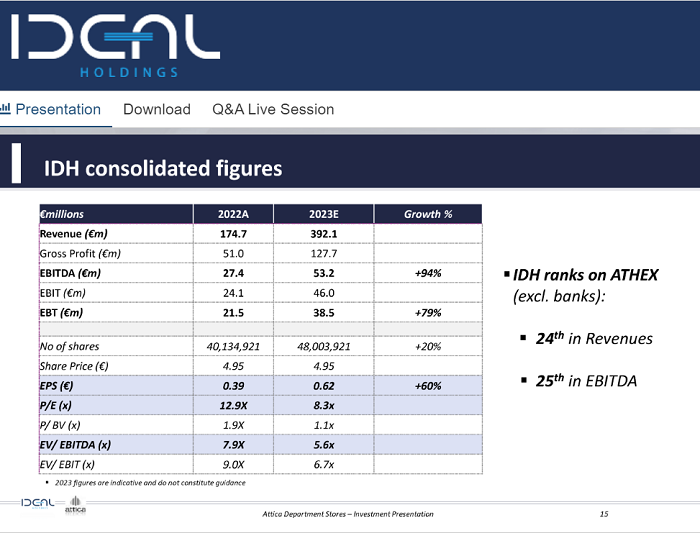

Επανάλαβε ότι ο στόχος του μεγάλου αυτού επιχειρηματικού στοιχήματος είναι να φτάσει φέτος ο όμιλος σε ετήσια έσοδα ακόμα και άνω των 400 εκατ. ευρώ, με αντίστοιχα υψηλή κερδοφορία και EBITDA πάνω από 50 εκατ. ευρώ.

Πιο συγκεκριμένα, με βάση τις προβλέψεις για το 2023 ο κύκλος εργασιών της Ideal Holdings θα αυξηθεί από 174,7 εκατ. ευρώ το 2022 τουλάχιστον σε 392,1 εκατ. ευρώ, με EBITDA 53,2 εκατ. ευρώ από 27,4 εκατ. ευρώ (+94%), συνολικά για όλους τους κλάδους όπου θα διατηρεί παρουσία (βιομηχανικός, IT, λιανεμπόριο).

Παράλληλα, μετά την ολοκλήρωση της συναλλαγής, η εισηγμένη θα έχει τις προοπτικές να ανέλθει στην 24η θέση σε επίπεδο εσόδων και 25η στα EBITDA (IDH ranks on ATHEX), προσβλέποντας σε υψηλότερη αποτίμηση.

Μια πρώτη εικόνα για την επίδραση της μεγάλης εξαγοράς στα μεγέθη της «νέας Ideal», ενός εισηγμένου private equity, πρόκειται να αποτυπωθεί στα proforma αποτελέσματα του εξαμήνου και πράγματι διαπιστώνει κανείς, με μια σύγκριση, ότι ο τζίρος των Αττικών Πολυκαταστημάτων ξεπερνά αυτόν των άλλων δραστηριοτήτων της.

Έως το 2027 τα έσοδα των Attica εκτιμάται ότι θα ανέλθουν σε 240,6 εκατ. ευρώ και στον ίδιο χρόνο θα ολοκληρωθούν προγραμματισμένες επενδύσεις 27 εκατ. ευρώ.

Τρεις άξονες ανάπτυξης

Οι προσδοκίες για τις μελλοντικές επιδόσεις των Attica Stores θεωρούνται ιδιαίτερα υψηλές και βασίζονται σε τρεις κυρίως παραμέτρους:

– Στο γεγονός ότι είναι ο leader της αγοράς με δυνατό brand name, η μεγαλύτερη επιχείρηση στην Ελλάδα για το retail όπως τονίστηκε, με ανοδική πορεία και πρόβλεψη για πωλήσεις 200 εκατ. ευρώ το 2023.

– Η Αθήνα είναι μια τουριστική πόλη και τα πολυκαταστήματα Attica θεωρούνται μια πολύ καλά τοποθετημένη επιχείρηση, με παρουσία σε κομβικά σημεία της, το ίδιο και στη Θεσσαλονίκη (με το κατάστημα ναυαρχίδα στο City Link και αυτά στα Golden Hall, The Mall και Mediterranean Cosmos, Τσιμισκή). Συνεπώς, ότι τα μεγάλα αστικά κέντρα περιμένουν περισσότερους τουρίστες τα επόμενα χρόνια, σε συνδυασμό με την υψηλή επισκεψιμότητα των καταστημάτων της από εκατομμύρια καταναλωτές, ανεβάζει τον πήχη των εσόδων και των κερδών της.

– Τρίτον, είναι στα σκαριά σημαντικές επενδύσεις για νέα μεγάλα πολυκαταστήματα (δύο στο Ελληνικό, με ενεργές συμφωνίες με τη Lamda Development για τα Vouliagmenis Mall, Marina Galleria, η επίδραση από τη λειτουργία των οποίων δεν έχει προς το παρόν συνυπολογισθεί στις εκτιμήσεις για τα μελλοντικά έσοδα), όσο και για την αναβάθμιση όλου του δικτύου καταστημάτων των Attica. Ένα επενδυτικό πρόγραμμα, το οποίο συνεχίζεται και αναμένεται να αυξηθεί.

Επιπλέον, η αλυσίδα με το concept attica selections επεκτείνεται και στο διεθνές αεροδρόμιο «Ελ. Βενιζέλος».

Πώς «έχτισε» το deal

Το story της υπόθεσης: Το τελευταίο τουλάχιστον τρίμηνο ήταν εμφανές ότι η διοίκηση της Ideal Holdings βρισκόταν σε εγρήγορση και όσοι παρακολουθούσαν τις εξελίξεις στην εταιρεία αντιλαμβάνονταν το αυτονόητο. Οι επαφές του επιχειρηματία, με πολυετή θητεία στον τραπεζικό, τον χρηματιστηριακό κλάδο, σε διάφορα μέτωπα της αγοράς δεν σταματούν σχεδόν… ποτέ, δίχως να είναι εύκολο να «αποκρυπτογραφηθούν» οι κινήσεις του.

Με την ίδια έκπληξη είχαν υποδεχθεί πολλοί άλλωστε και την είδηση για την εξαγορά της Byte στον κλάδο της πληροφορικής, με αποδοχή δημόσιας προαιρετικής πρότασης με βάση μια αποτίμηση της τάξης των 60 εκατ. ευρώ. Κατά τη διάρκεια της ενημέρωσης των αναλυτών τον περασμένο Μάρτιο (1/3/2023), είχε αναφερθεί η αναζήτηση νέων ευκαιριών για επενδύσεις σε τρεις κλάδους, τον βιομηχανικό και αυτόν της πληροφορικής, όπου ήδη έδινε το «παρών» η Ideal Holdings, και μία «σε διαφορετικό κλάδο», χωρίς να διευκρινιστούν περισσότερα. Τελικά, είναι το retail και τα Αττικά Πολυκαταστήματα.

Όπως είχε γράψει λίγους μήνες νωρίτερα το newmoney, η «νέα Ideal» διέθετε μια αρχική επενδυτική «δύναμη πυρός» ύψους 70 εκατ. ευρώ, καθώς συνυπολογίζονταν το ταμείο των 35 εκατ. ευρώ, το οποίο είχε ως εκείνη τη στιγμή, και η δυνατότητα άντλησης τραπεζικού δανεισμού ανάλογου ποσού. Μπορούσε, ωστόσο, να εκτιναχθεί ουσιαστικά έως τα 120 εκατ. ευρώ, αν θα επαναλαμβανόταν το «μοντέλο» που χρησιμοποιήθηκε και στην εξαγορά της Byte στον τομέα της πληροφορικής, με προσφερόμενο αντίτιμο σε μετρητά και μετοχές.

Γινόταν προφανές τότε ότι ο κ. Παπακωνσταντίνου είχε τη δυνατότητα να «κυνηγήσει» μια μεγαλύτερη εξαγορά. Εν τέλει, η χρηματοδότησή της θα γίνει με ίδια κεφάλαια ποσού 35 εκατ. ευρώ και τραπεζικό δανεισμό 65 εκατ. ευρώ με έκδοση Κοινού Ομολογιακού Δανείου. Με την όλη δομή της συναλλαγής αυξάνονται τα ίδια κεφάλαια της Ideal Holdings και παράλληλα οι μέτοχοι της Attica θα αποκτήσουν το 17,36% της Ideal, μετά από την αύξηση του Μετοχικού Κεφαλαίου που θα εγκριθεί σε προσεχή έκτακτη Γ.Σ..

Σε βάθος πενταετίας υπολογίζεται ότι το free cash flow των Attica θα μπορεί να υπερκαλύψει αυτόν τον δανεισμό. Η ανθεκτικότητά τους κατά την πανδημία κατέδειξε και το χαμηλό ρίσκο της επένδυσης. Σύμφωνα με τον κ.Παπακωνσταντίνου, η εξαγορά της Attica είναι προσθετική στα κέρδη ανά μετοχή και δημιουργεί αξία για την Ideal Holdings, όταν ήδη στην προ 3 εβδομάδων Γ.Σ. είχε επισημανθεί η άνοδος της μετοχής της κατά 50% από πέρσι.

Ο κανόνας της δίκαιης αποτίμησης

Τέλος Μαΐου ο Λάμπρος Παπακωνσταντίνου είχε εξηγήσει στο πλαίσιο της Γενικής Συνέλευσης των μετόχων της εισηγμένης εταιρείας συμμετοχών ότι η Ideal Holdings μελετά νέες εξαγορές «χωρίς βιασύνη» και ίσως «φωτογράφιζε» το νέο deal: «Ο χρόνος επώασης μιας συναλλαγής, από τη στιγμή που θέλει κανείς να το αντιμετωπίζει πλήρως επαγγελματικά και προς το συμφέρον όλων των πλευρών, είναι κατά μέσο όρο 10 με 12 μήνες από σύλληψη μέχρι την εκτέλεση».

Όσο για το ύψος της συμφωνίας, η απάντηση έρχεται από μια άλλη φράση του: «Θα κάνουμε τις νέες επενδύσεις όπως μέχρι τώρα: Σε δίκαιη αποτίμηση για όλους. Δεν θα πω φθηνά ή ακριβά. Αυτός είναι ο στόχος, όσο εγώ θα βρίσκομαι εδώ». Στο ενεργητικό της Ideal καταγράφηκε μάλιστα το 2022 και μια τέταρτη επιτυχημένη κίνηση (πλην των τριών εξαγορών): Η αποεπένδυση από την Three Cents, καθώς η πώλησή της στην Coca Cola HBC έναντι 46 εκατ. ευρώ απέφερε οικονομικό όφελος 31 εκατ. ευρώ, σε σχέση με την τιμή αγοράς της των 15 εκατ. ευρώ.

Έρχεται και άλλο deal;

Αν και η υπόθεση των Attica είναι σε εξέλιξη, δεν θα πρέπει να αποκλειστεί το ενδεχόμενο να πραγματοποιηθεί και άλλη εξαγορά από την Ideal μέσα στο 2023. «Εξετάζουμε 2-3 περιπτώσεις», παραδέχτηκε στην Γ.Σ. της 30ής Μαϊου ο Λάμπρος Παπακωνσταντίνου.

Προηγουμένως διέρρεαν πληροφορίες για νέα deal στους κλάδους των σημερινών δραστηριοτήτων της (βιομηχανικός, τεχνολογία). Ως προς τα πιθανά exit, ο χρονικός ορίζοντας επισημάνθηκε ότι κυμαίνεται σε ένα περιθώριο 5-7 ετών.

Διαβάστε ακόμη

Πλειστηριασμοί: Το ακίνητο της Μυκόνου που δεν πωλείται και ένα πάρκινγκ σε τιμή… ξενοδοχείου (pics)

Η ευκαιρία της ελληνικής οικονομίας και ο πέμπτος τραπεζικός πυλώνας

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.