Καλύτερα έσοδα και λειτουργικά κέρδη (EBITDA), εμφάνισε ο ΟΤΕ, πάνω από το consensus της JP Morgan, κατά περίπου 1%. Η αμερικανική τράπεζα δίνει σύσταση«οverweight» και τιμή – στόχο €19,8.

Η άποψή της JPM είναι ότι ήταν ένα ισχυρό σύνολο αποτελεσμάτων, καθώς ο ΟΤΕ συνεχίζει να επιδεικνύει ένα από τα καλύτερα προφίλ ανάπτυξης στον κλάδο. Η διαχείριση του κόστους του ΟΤΕ διατήρησε τη δυναμική αύξησης του EBITDA παρά τις κάποιες πιέσεις κόστους.

Στη βασική ελληνική δραστηριότητα, τα αποτελέσματα ήταν ενθαρρυντικά τόσο στη σταθερή όσο και στην κινητή τηλεφωνία και οι δείκτες KPIs ήταν επίσης θετικοί, σύμφωνα με τα προηγούμενα τρίμηνα. Ο ΟΤΕ συνεχίζει να επεκτείνει το αποτύπωμά του FTTH και προσθέτει ευρυζωνικούς πελάτες πάνω από το μερίδιο αγοράς που κατέχει.

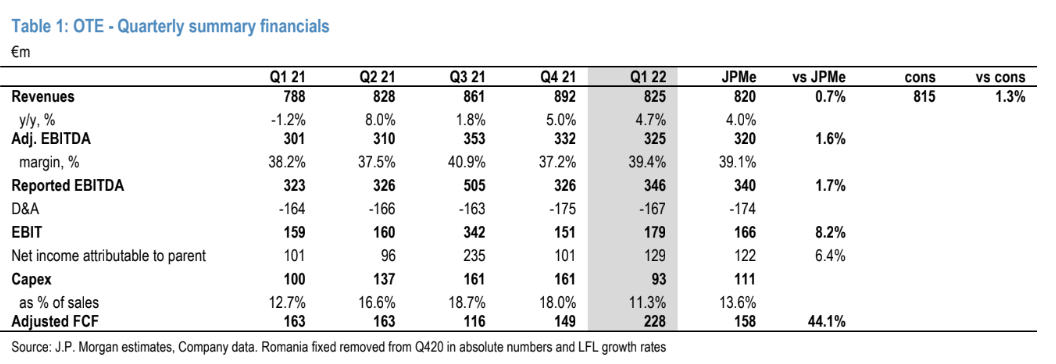

Τα έσοδα είναι +1,3% έναντι του consensus του Bloomberg +0,7% έναντι της JPM με αύξηση +4,7% σε ετήσια βάση (4ο τρίμηνο +5%). Το προσαρμοσμένο EBITDAaL είναι +1,6% έναντι της JPMe, με +8% σε ετήσια βάση (4ο τρίμηνο +12,4%), με την ανάπτυξη να οφείλεται σε αύξηση των εσόδων, ενώ η αρνητική επίπτωση από το υψηλότερο ενεργειακό κόστος αντισταθμίστηκε εν μέρει από την πειθαρχημένη διαχείριση του κόστους.

Το προσαρμοσμένο επενδυτικό πρόγραμμα του φάσματος διαμορφώνεται στα €93 εκατ. έναντι €111 εκατ. της JPMe. Τα έσοδα είναι +0,2% έναντι JPMe, +4,4% σε ετήσια βάση (4ο τρίμηνο +4,5%) και το προσαρμοσμένο EBITDAaL είναι +0,2% έναντι JPMe, +5,1% σε ετήσια βάση (Q4 +7%). Στην Ελλάδα, το κόστος ενέργειας αυξήθηκε περίπου 10 εκατ. ευρώ, και ο ΟΤΕ αναφέρει ότι ο αντίκτυπος αναμένεται να είναι πιο περιορισμένος στο δεύτερο εξάμηνο του έτους.

Η δυναμική των εσόδων από υπηρεσίες κινητής τηλεφωνίας επιταχύνθηκε, με αύξηση +4,5% σε ετήσια βάση (4ο τρίμηνο +2%), με υψηλότερες καθαρές προσθήκες κινητής τηλεφωνίας κατά +82 χιλ. Τα έσοδα από σταθερές υπηρεσίες αυξήθηκαν κατά +2,8% σε ετήσια βάση (4ο τρίμηνο +2,1%) με καθαρές προσθήκες ευρυζωνικών υπηρεσιών ύψους +13 χιλ. +34k), εκ των οποίων +59k ήταν οπτικές ίνες (Q4 +49k). Τα έσοδα χονδρικής αυξήθηκαν κατά +5,7% (Q4 11%) και τα λοιπά έσοδα αυξήθηκαν κατά +5,5% (4ο τρίμηνο +5,4%) υποστηριζόμενα από έργα ΤΠΕ, αλλά επωφελήθηκαν λιγότερο από τις πωλήσεις κινητών τηλεφώνων σε σχέση με τα προηγούμενα τρίμηνα.

Τα έσοδα από υπηρεσίες κινητής τηλεφωνίας στη Ρουμανία μειώθηκαν κατά -4,6% (4ο τρίμηνο +0,9%), αλλά υπεραντισταθμίστηκαν από τα έσοδα MVNO με εφάπαξ χαρακτήρα και το EBITDAaL αυξήθηκε κατά >300% επίσης λόγω των εσόδων MVNO.

Ο ΟΤΕ επανέλαβε την πρόβλεψή του για capex ex spectrum σε περίπου 620 εκατ. ευρώ (JPMe 621 εκατ. ευρώ), αναφερόμενα καθαρή ταμειακή ροή στα €600 εκατ. (JPMe €606εκ.) και αμοιβές μετόχων €500εκ. (JPMe €500εκ.). Τα αποτελέσματα πιθανόν να αναβαθμίσουν τις εκτιμήσεις των αναλυτών τόσο στα έσοδα όσο και στα EBITDA, καταλήγει η JPM.

Διαβάστε ακόμη:

Ισχυρό comeback για το Χρηματιστήριο Αθηνών – Ράλι άνω του 6% σε Εθνική, Mytilineos

Φινλανδικά ΜΜΕ: Η Ρωσία μπορεί να κλείσει σήμερα τη στρόφιγγα στο φυσικό αέριο (vid)

Πάουελ για πληθωρισμό: Δεν μπορώ να εγγυηθώ μία «ήπια προσγείωση» – Επιμένει στις αυξήσεις επιτοκίων

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.