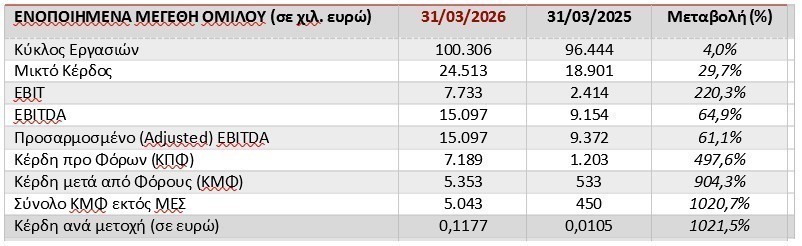

Πωλήσεις 100,3 εκατ. ευρώ με άνοδο 4% και αύξηση πωληθέντων όγκων κατά 5,3% ανακοίνωσε ο Όμιλος Πλαστικά Θράκης για το α’ τρίμηνο του 2026. Τα EBITDA του Ομίλου το ίδιο διάστημα ανήλθαν σε 15,1 εκατ. ευρώ με άνοδο 64,9% και EΒΙΤ σε 7,7 εκατ. ευρώ με άνοδο 220,3%. Ο καθαρός δανεισμός ανήλθε σε 71,1 εκατ. ευρώ.

Ειδικότερα, κατά το πρώτο τρίμηνο του 2026, το μακροοικονομικό περιβάλλον, ειδικότερα τους δύο πρώτους μήνες του έτους, εξελίχθηκε σε συνέχεια του προηγούμενου, με τη ζήτηση να παραμένει συγκρατημένη και τους βασικούς παράγοντες αβεβαιότητας να εξακολουθούν να επηρεάζουν τις διεθνείς αγορές.

Ωστόσο, η έναρξη της πολεμικής σύρραξης στη Μέση Ανατολή επηρέασε ουσιωδώς τις συνθήκες της αγοράς, οδηγώντας σε απότομη αύξηση των τιμών των πρώτων υλών, διαταραχές στην εφοδιαστική αλυσίδα και ενίσχυση της αβεβαιότητας ως προς τη διαθεσιμότητα υλικών και προϊόντων. Η προτεραιότητα στις αγορές μετατοπίστηκε στη διασφάλιση της επάρκειας υλικών και προϊόντων, ανεξαρτήτως βραχυπρόθεσμων διακυμάνσεων της ζήτησης.

Ο Όμιλος, αξιοποιώντας τις ήδη υλοποιημένες στρατηγικές του επενδύσεις και τις επιχειρησιακές του δυνατότητες, διασφάλισε την απρόσκοπτη επάρκεια πρώτων υλών και την αδιάλειπτη υποστήριξη των πελατών του, διατηρώντας την ομαλή εκτέλεση των παραγγελιών χωρίς καθυστερήσεις, παρά τις διαταραχές στις αγορές.

Αναφορικά με τους τομείς δραστηριοποίησης του Ομίλου, η ζήτηση στον κλάδο των Τεχνικών Υφασμάτων παρέμεινε σε σχετικά χαμηλά επίπεδα, με επιμέρους ενδείξεις σταθεροποίησης, ενώ στον κλάδο της Συσκευασίας διατηρήθηκε σε σταθερά αυξημένα επίπεδα.

Κατά το Α’ τρίμηνο του 2026, οι συνθήκες της αγοράς διαμορφώθηκαν ως εξής:

– Η ζήτηση στους κύριους τομείς τελικών αγορών κινήθηκε σε σταθερά επίπεδα.

– Το κόστος των πρώτων υλών κατά τους πρώτους δύο μήνες κινήθηκε στα επίπεδα του προηγούμενου έτους και αυξήθηκε σημαντικά στη συνέχεια.

– Το κόστος ενέργειας παρέμεινε σε σταθερά μεν, υψηλά δε επίπεδα.

– Παρατηρήθηκαν σημαντικές αυξήσεις στο μεταφορικό κόστος και στο κόστος εισροών μετά την έναρξη της πολεμικής σύρραξης.

– Τα επιτόκια δανεισμού δεν παρουσίασαν ουσιώδεις μεταβολές.

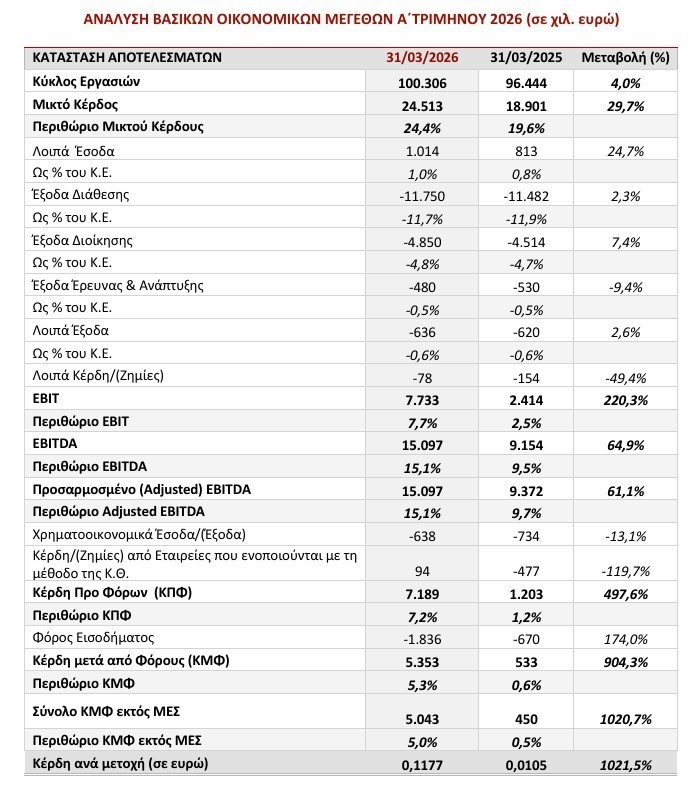

Σε χρηματοοικονομικό επίπεδο, o κύκλος εργασιών του Ομίλου διαμορφώθηκε στα €100,3 εκατ., έναντι €96,4 εκατ. την αντίστοιχη περίοδο του 2025, σημειώνοντας αύξηση 4,0%. Η αύξηση αυτή αποδίδεται κυρίως στην ενίσχυση των πωληθέντων όγκων κατά 5,3%, στοιχείο που επιβεβαιώνει τη σταθερή εμπορική δυναμική και την ανθεκτικότητα του Ομίλου σε ένα περιβάλλον αυξημένης αβεβαιότητας.

Τα Κέρδη προ Φόρων, Τόκων και Αποσβέσεων (EBITDA) ανήλθαν σε €15,1 εκατ., έναντι €9,2 εκατ. το Α’ τρίμηνο του 2025, παρουσιάζοντας αύξηση 64,9%. Παράλληλα, το EBIT διαμορφώθηκε στα €7,7 εκατ., σημειώνοντας αύξηση 220,3%.

Η ουσιαστική βελτίωση της λειτουργικής κερδοφορίας του Ομίλου κατά το πρώτο τρίμηνο του έτους, αποδίδεται κυρίως σε διαρθρωτικού χαρακτήρα παράγοντες, και ειδικότερα:

– Στη συνεχιζόμενη αύξηση των πωληθέντων όγκων και την ενίσχυση της εμπορικής δραστηριότητας.

– Στη βελτίωση του προϊοντικού μίγματος και στην αυξημένη προστιθέμενη αξία των πωλήσεων.

– Στην αξιοποίηση της διευρυμένης παραγωγικής δυναμικότητας, ως αποτέλεσμα των επενδύσεων προηγούμενων ετών.

– Στην επιχειρησιακή ετοιμότητα και ικανότητα προσαρμογής του Ομίλου στις διαμορφωθείσες συνθήκες της αγοράς, ιδίως μετά την έναρξη της γεωπολιτικής κρίσης.

Ιδιαίτερα θετική ήταν και η εξέλιξη στα καθαρά αποτελέσματα, με τα κέρδη μετά από φόρους να ανέρχονται σε €5,4 εκατ., έναντι €0,5 εκατ. την αντίστοιχη περίοδο του 2025. Αντίστοιχα, τα κέρδη ανά μετοχή διαμορφώθηκαν σε €0,1177, έναντι €0,0105 το Α’ Τρίμηνο του προηγούμενου έτους, αποτυπώνοντας την ουσιαστική ενίσχυση της συνολικής χρηματοοικονομικής επίδοσης του Ομίλου.

Σε επίπεδο δραστηριοτήτων, ο κλάδος της Συσκευασίας κατέγραψε ιδιαίτερα ισχυρή επίδοση, με αύξηση κύκλου εργασιών κατά 17,8% και σχεδόν διπλασιασμό του EBITDA, το οποίο ενισχύθηκε κατά 97,3%. Ο κλάδος των Τεχνικών Υφασμάτων, παρά τη συγκρατημένη ζήτηση σε επιμέρους αγορές, παρουσίασε βελτίωση μικτής κερδοφορίας και αύξηση EBITDA κατά 38,8%, επιβεβαιώνοντας τη βελτιωμένη λειτουργική συνεισφορά των βασικών τομέων δραστηριότητας του Ομίλου.

Σημειώνεται ότι η συνεισφορά της δραστηριότητας στην Αυστραλία και Νέα Ζηλανδία στα αποτελέσματα του τριμήνου είναι πολύ περιορισμένη, λόγω της ενοποίησης μόνο για μέρος της περιόδου.

Η ανωτέρω εξέλιξη καταδεικνύει τη δυνατότητα του Ομίλου να βελτιώνει την απόδοσή του, ακόμη και σε περιβάλλον αυξημένης αβεβαιότητας και διαταραχών της αγοράς, αξιοποιώντας το επιχειρηματικό του μοντέλο, τη γεωγραφική του διασπορά και τη διαφοροποίηση των δραστηριοτήτων του.

Ως προς τη χρηματοοικονομική θέση, ο Καθαρός Δανεισμός διαμορφώθηκε σε €71,1 εκατ., έναντι €56,9 εκατ. στο τέλος του 2025. Η αύξηση αυτή οφείλεται κυρίως στη χρηματοδότηση της εξαγοράς και στη διανομή προμερίσματος, ενώ οι λειτουργικές ταμειακές ροές παρέμειναν ισχυρές (€12,1 εκατ.).

Αναφορικά με τα οικονομικά αποτελέσματα του Α’ Τριμήνου 2026, ο Διευθύνων Σύμβουλος του Ομίλου Πλαστικά Θράκης, κ. Δ. Μαλάμος, σημείωσε: «Το πρώτο τρίμηνο του 2026 επιβεβαιώνει τη δυναμική και την ανθεκτικότητα του Ομίλου σε ένα περιβάλλον αυξημένης αβεβαιότητας και γεωπολιτικών προκλήσεων. Η σημαντική ενίσχυση της λειτουργικής κερδοφορίας αντανακλά τη σταθερή εμπορική μας πορεία, τη βελτίωση του προϊοντικού μίγματος και την αποτελεσματική αξιοποίηση των επενδύσεων που έχουν πραγματοποιηθεί τα προηγούμενα χρόνια. Παράλληλα, η επιχειρησιακή ετοιμότητα του Ομίλου μάς επιτρέπει να ανταποκρινόμαστε με συνέπεια στις ανάγκες των πελατών μας και να διασφαλίζουμε την απρόσκοπτη λειτουργία μας ακόμη και σε συνθήκες αυξημένης μεταβλητότητας. Παραμένουμε συγκρατημένα αισιόδοξοι για τη συνέχεια της χρονιάς, με βασική προτεραιότητα τη διατήρηση της αναπτυξιακής μας πορείας και την περαιτέρω ενίσχυση της ανταγωνιστικής μας θέσης.»

Ειδικότερα, στον πίνακα παρουσιάζονται τα βασικά οικονομικά μεγέθη του Ομίλου για το πρώτο τρίμηνο 2026 σε σχέση με την αντίστοιχη περίοδο του 2025:

Πλαστικά Θράκης: Προοπτικές Ομίλου

Κατά την έναρξη του δεύτερου τριμήνου του 2026, η διεθνής συγκυρία εξακολουθεί να χαρακτηρίζεται από αυξημένη αβεβαιότητα, με τις γεωπολιτικές εξελίξεις να επηρεάζουν το κόστος, τις εφοδιαστικές αλυσίδες και τη λειτουργία των αγορών. Ο Όμιλος συνεχίζει απρόσκοπτα τη δραστηριότητά του, προσαρμόζοντας τη λειτουργία του στις μεταβαλλόμενες συνθήκες και διασφαλίζοντας την επιχειρησιακή του συνέχεια.

Η Διοίκηση εκτιμά ότι η λειτουργική κερδοφορία του δεύτερου τριμήνου του 2026 θα υπερβεί την αντίστοιχη περίοδο του 2025, διατηρώντας τη θετική τάση που καταγράφηκε κατά το πρώτο τρίμηνο. Ως προς τα αποτελέσματα του συνόλου της χρήσης, δεν είναι δυνατή η διατύπωση ασφαλούς πρόβλεψης, λόγω της αδυναμίας εκτίμησης της διάρκειας και της έντασης των γεωπολιτικών εξελίξεων.

Ωστόσο, λαμβάνοντας υπόψη την έως τώρα πορεία των αποτελεσμάτων και τη λειτουργική ετοιμότητα του Ομίλου, εκτιμάται ότι υπάρχουν οι προϋποθέσεις για τη διατήρηση βελτιωμένων επιπέδων συγκρίσιμης λειτουργικής κερδοφορίας, σε σχέση με το προηγούμενο έτος.

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.