«Η αναθεώρηση των προοπτικών της αξιολόγησης “ΒΒ” της Ελλάδας σε θετικές αντανακλά την ισχυρή οικονομική ανάπτυξη και τη μείωση του δημοσιονομικού ελλείμματος και στηρίζει την ταχύτερη από την αναμενόμενη μείωση του χρέους του δημόσιου τομέα, εν μέσω αυξανόμενου αλλά ακόμη ιστορικά χαμηλού κόστους δανεισμού (η απόδοση των 10ετών ομολόγων μεταξύ 2015 και 2019 ήταν κατά μέσο όρο περίπου 6,25%)», εξηγεί ο οίκος Fitch Ratings.

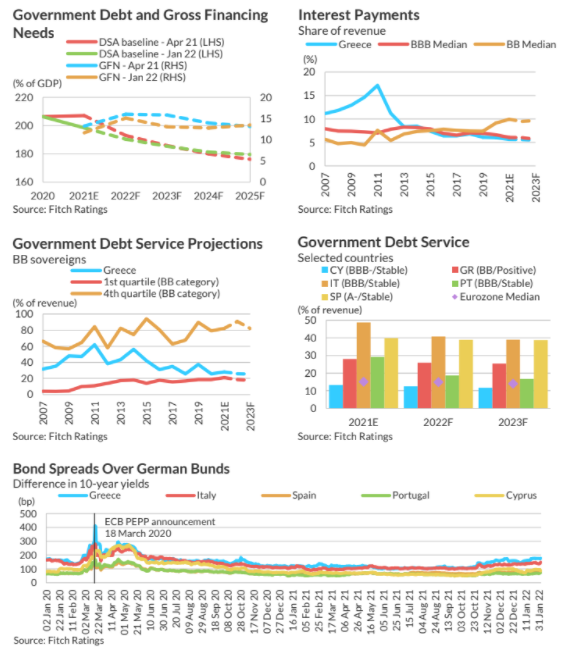

Ο οίκος τόνισε πώς οι βασικές προβλέψεις από το μοντέλο δυναμικής του χρέους του υποδηλώνουν ότι ο λόγος δημόσιου χρέους/ΑΕΠ θα μειωθεί στο 179,5% το 2025 και στο 155% το 2031, από το μετα-πανδημικό μέγιστο του 207,0% και οι ακαθάριστες χρηματοδοτικές ανάγκες στο ίδιο βασικό μοντέλο θα κορυφωθούν το 2023 και θα παραμείνουν κάτω από το 15% του ΑΕΠ.

«Στο παρελθόν είχαμε επισημάνει ότι οι ακαθάριστες χρηματοδοτικές ανάγκες του ελληνικού δημοσίου (GFNs) θα κορυφωθούν το 2023 και θα παραμείνουν κάτω από το 15% του ΑΕΠ. Οι αναθεωρημένες προβλέψεις μας δείχνουν τώρα χαμηλότερες GFNs τα επόμενα τέσσερα χρόνια (σωρευτικά 4,5% του ΑΕΠ). Η αναθεώρηση αυτή αντανακλά επίσης τις αποπληρωμές των εκκρεμών δανείων του ΔΝΤ και τις προπληρωμές των δόσεων του 2022 και 2023 της ελληνικής δανειακής διευκόλυνσης, που ανέρχονται σε 3,8% του προβλεπόμενου ΑΕΠ», εξηγεί ο οίκος.

«Το δημόσιο χρέος αυξήθηκε απότομα λόγω της πανδημίας Covid-19, και ο δείκτης χρέους είναι ο τρίτος υψηλότερος μεταξύ των κρατών που αξιολογούνται από τον Fitch και περίπου 3,5 φορές ο μέσος όρος “ΒΒ”. Ωστόσο, οι ελαφρυντικοί παράγοντες υποστηρίζουν τη βιωσιμότητα του δημόσιου χρέους. Το απόθεμα ρευστών διαθεσίμων της Ελλάδας είναι σημαντικό, ο χαρακτήρας της πλειονότητας του ελληνικού δημόσιου χρέους σημαίνει ότι το κόστος εξυπηρέτησης του χρέους είναι χαμηλό και τα χρονοδιαγράμματα απόσβεσης διαχειρίσιμα και η μέση διάρκεια του ελληνικού χρέους είναι από τις μεγαλύτερες όλων των κρατών, στα 20,5 έτη», προσθέτει η Fitch.

“Αυτό θα περιορίσει τον αντίκτυπο της αύξησης των αποδόσεων των ομολόγων. Ο δείκτης τόκων προς έσοδα της Ελλάδας είναι πολύ χαμηλότερος από τη διάμεση τιμή “ΒΒ” και ελαφρώς χαμηλότερος από τη διάμεση τιμή “ΒΒΒ”. Η συμπερίληψη των ελληνικών ομολόγων στο πρόγραμμα πανδημικής έκτακτης αγοράς της ΕΚΤ αποτέλεσε σημαντική πηγή χρηματοδοτικής ευελιξίας”, ολοκληρώνει την εκτίμηση του ο αμερικανικός οίκος αξιολόγησης.

Διαβάστε ακόμα:

Brown Ηotels: Ντεμπούτο για τα πρώτα resorts των Ισραηλινών εκτός Αθηνών σε τρεις προορισμούς (pics)

Ηλεκτροκίνηση: Πώς θα προκαλέσει «μαύρη τρύπα» 4,2 δισ. ευρώ στην Ελλάδα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.