Με τη διαδικασία των εμβολιασμών σε πλήρη εξέλιξη, τις κεντρικές τράπεζες να συνεχίζουν να προσφέρουν στήριξη στις χρηματαγορές και αρκετές κυβερνήσεις να παρέχουν δημοσιονομικά πακέτα στις διάφορες κυβερνήσεις, αποτελεί ρίσκο ο υψηλότερος πληθωρισμός; Αυτό διερωτώνται σε σημείωμά τους, οι διαχειριστές χαρτοφυλακίων της Pimco, Λορέντζο Παγκάνι και Γι Κιάο.

Η δημοσίευση των εναρμονισμένων δεικτών των Τιμών Καταναλωτή στην ευρωζώνη τον Ιανουάριο, απετέλεσε μεγάλη έκπληξη καθώς σημείωσαν απροσδόκητη άνοδο και πυροδότησε συζητήσεις για το ρίσκο του πληθωρισμού.

Εξετάζοντας τα στοιχεία για τον πληθωρισμό στη Γερμανία, τα στοιχεία – έκπληξη, κατά τους αναλυτές της Pimco, αποδίδονται σε έκτακτους παράγοντες, όπως η αντιστροφή της μείωσης του ΦΠΑ (φόρος προστιθέμενης αξίας) και οι μεταβολές στα φορολογικά βάρη.

Αν και πιστεύουμε ότι τα εμβόλια της Covid-19 οδηγούν την οικονομία στο μονοπάτι της ανάκαμψης, θεωρούμε επίσης ότι θα είναι άνιση και ότι θα πάρει χρόνο, αναφέρει το σημείωμα.

Σε ό,τι αφορά το ΑΕΠ της Ευρωζώνης η Pimco εκτιμά ότι θα επιστρέψει σε προ- πανδημικά επίπεδα το 2022, όχι φέτος. Με τέτοιους αργούς ρυθμούς επιστροφής στην κανονικότητα, αναμένει ότι ο πληθωρισμός θα παραμείνει χαμηλός και θα αυξηθεί μόνο σταδιακά τους επόμενους 12 με 18 μήνες.

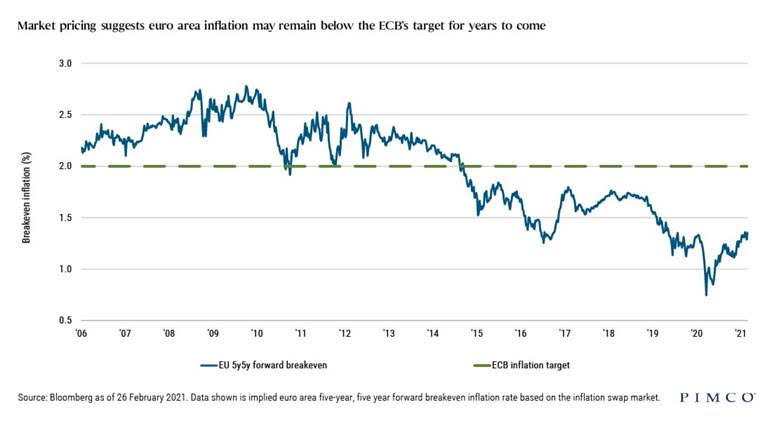

Με μια τέτοια αργή οικονομική ανάπτυξη, κάποιοι επενδυτές ενδέχεται να απορρίψουν γρήγορα την πιθανή αξία της αντιστάθμισης κινδύνου για τον πληθωρισμό στην Ευρώπη. Ωστόσο, η αγορά ήδη κινείται με βάση μια αργή ομαλοποίηση, με τα αναμενόμενα ποσοστά πληθωρισμού κάτω από το 1% για το 2022 και όχι πολύ υψηλότερα για το υπόλοιπο της τρέχουσας δεκαετίας.

Οι προσδοκίες για έναν τόσο χαμηλό πληθωρισμό ίσως δώσουν την ευκαιρία για επενδύσεις σε αντισταθμίσεις για τον πληθωρισμό με ελκυστική αποτίμηση, δεδομένων των υποστηρικτικών δημοσιονομικών μέτρων και της δυνατότητας εκπλήξεων σε ό,τι αφορά των πληθωρισμό και πέρα από το άμεσο μέλλον.

Ποιο είναι το ρίσκο για τον πληθωρισμό της ευρωζώνης μεσοπρόθεσμα;

Η Pimco θεωρεί ότι η δημοσιονομική πολιτική θα είναι πιο σημαντική από τη νομισματική πολιτική για τις προοπτικές του πληθωρισμού στην ευρωζώνη από εδώ και στο εξής.

Η οικονομία της Ευρώπης απέχει ακόμα πολύ από το να «τρέχει» με το μέγιστο των δυνατοτήτων της και η υποστηρικτική πολιτική της ΕΚΤ είναι απαραίτητη ώστε να διατηρηθεί σε ελεγχόμενα επίπεδα το κρατικό κόστος χρηματοδότησης, ωστόσο δεν επιτυγχάνονται πολλά περισσότερα.

Κατά τη γνώμη μας, αναφέρει το σημείωμα, ο πιο αποτελεσματικός τρόπος να σταθεροποιηθεί η οικονομία είναι μέσω των κρατικών δαπανών και το όφελος είναι ακόμα μεγαλύτερο όταν οι οικονομίες βρίσκονται στο μηδενικό κατώτερο όριο.

Οι δύο θετικές δημοσιονομικές εξελίξεις στην ευρωζώνη είναι, σύμφωνα με την Pimco, οι εξής:

Οι ηγέτες της ΕΕ έφτασαν σε συμφωνία για το Ταμείο Ανάκαμψης της ΕΕ μετά το χτύπημα της πανδημίας που σταμάτησε την οικονομική δραστηριότητα παγκοσμίως. Αν και το ευρωπαϊκό πακέτο σε ονομαστικούς όρους φάνεται πολύ μικρότερο από το αντίστοιχο αναμενόμενο αμερικανικό και τα σχέδια ανακούφισης, δεν υπάρχει αμφιβολία, ότι αποτελεί ένα σημαντικό βήμα προς τη σωστή κατεύθυνση. Αποτελεί ισχυρό σήμα ότι το ευρωπαϊκό πρότζεκτ παραμένει ζωντανό και ότι είναι προς το συμφέρον της πλειοψηφίας των χωρών να συνεργαστούν ενόψει αντίξοων συνθηκών. Κι ενώ το ύψος του πακέτου στήριξης είναι μόλις στο 2% του ετήσιου ΑΕΠ της ευρωζώνης, είναι πολύ διαφορετικό από τα μέτρα λιτότητας που εφαρμόστηκαν κατά τη διάρκεια της κρίσης χρέους.

Η επίτευξη συμφωνίας μεταξύ των 27 της ΕΕ, αν και όχι εύκολη, δίνει στις χώρες της ΕΕ την ευκαιρία να μεταμορφώσουν την ευρωπαική οικονομία, κάνοντάς την πιο “πράσινη”, πιο “έξυπνη” και πιο ανθεκτική σε μελλοντικά σοκ, – οι ηγέτες γενικά συμφωνούν ότι οι κίνδυνοι αποτυχίας είναι τεράστιοι. Κατά την Pimco, οι χώρες της περιφέρειας θα παίξουν έναν κεντρικό ρόλο σε όλο αυτό, όχι μόνο επειδή είναι η περιοχή που πρωταγωνιστεί στη διανομή των πόρων, αλλά και είναι όλες τους χώρες με τη μεγαλύτερη πιθανότητα πραγματικής προόδου.

Τα καλά νέα είναι η επιστροφή του Μάριο Ντράγκι ως πρωθυπουργού της Ιταλίας, γεγονός που άλλαξε δραματικά το πολιτικό σκηνικό της χώρας και δημιούργησε εμπιστοσύνη στην αγορά. Η επιτυχία ή η αποτυχία του Ντράγκι στην εκμετάλλευση του ταμείου ανάκαμψης και στην υλοποίηση βασικών μεταρρυθμίσεων θα είναι κρίσιμης σημασίας όχι μόνο για το μέλλον τη Ιταλίας, αλά και για το ευρωπαϊκό πρότζεκτ εν γένι.

Ο Ντράγκι είναι ίσως ο καλύτερος υποψήφιος για αυτό το έργο, λόγω της βαθιάς κατανόησης της κατάστασης της χώρας του και της φήμης του ως ενός ανθρώπου που έσωσε το ευρώ κατά τη διάρκεια της κρίσης χρέους.

Αυτό είναι ακόμα ένας καίριος παράγοντας που μπορεί να βοηθήσει στην άνοδο της ανάπτυξης και του πληθωρισμού στην ευρωζώνη.

Διαβάστε ακόμη:

Οι τιμές του πετρελαίου απειλούν την παγκόσμια ανάκαμψη

Γιάννης Κωστόπουλος: Ο ναυπηγός που «κουμάνταρε» τις τράπεζες

Κινδυνεύει να χάσει την πρώτη θέση στη Μεσόγειο ο Πειραιάς από τη Βαλένθια

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.