Με 2 συν 1 εξαιρετικά διαφορετικές ταχύτητες κινείται η αγορά γραφείων στο πρώτο τρίμηνο του 2021 με τα ενοίκια να παρουσιάζουν μεγάλη «ψαλίδα» ανάλογα με την παλαιότητα και την τοποθεσία.

Τα ποιοτικά γραφεία, σχεδόν ανεξάρτητα θέσης, συγκεντρώνουν πολύ υψηλή ζήτηση και ενοίκια που μπορεί να ξεφύγουν επάνω από 20 ευρώ/ τμ /μήνα και αποδόσεις γύρω στο 6,5%. Τα παλαιότερα ή μη ανακαινισμένα γραφεία δεν μπορούν να ενοικιαστούν ούτε προς … 5 ευρώ/ τμ/ το μήνα σε δευτερεύουσες θέσεις στο κέντρο της Αθήνας. Στο ενδιάμεσο πεδίο βρίσκονται τα παλαιά γραφεία σε κεντρικούς οδικούς άξονες, όπου σημειώνουν αξιοσημείωτη ανθεκτικότητα και μισθωτικές αξίες περί τα 10 ευρώ/ τμ/ μήνα με αποδόσεις γύρω στο 7,5%. Οι διαφορετικές αυτές ταχύτητες αναμένεται ότι θα συνεχιστούν για το υπόλοιπο 2021 εφόσον δεν φαίνεται να ανακάμπτει η πραγματική οικονομία που θα βοηθούσε τις χιλιάδες των μικρομεσαίων επιχειρήσεων και ελεύθερων επαγγελματιών να αναπτυχθούν και να απορροφήσουν αρχικά το απόθεμα των γραφείων μη υψηλών προδιαγραφών.

Τα στοιχεία προέρχονται από το Παρατηρητήριο Γραφείων της Geoaxis για το πρώτο τρίμηνο του 2021, σύμφωνα με το οποίο, «οι διαφορετικές ταχύτητες στην αγορά των γραφείων θα συνεχίσουν και το 2021/2022, με συνεχιζόμενη υποχώρηση στις αξίες για τα παλαιότερα γραφεία σε δευτερεύοντα σημεία, σταθεροποίηση για τα παλαιότερα γραφεία προβολής και ίσως μια μικρή κόπωση στα ποιοτικά γραφεία, ανεξάρτητα θέσης. Η ταχύτητα των εμβολιασμών, η συνέχιση των πακέτων στήριξης μαζί με τα μακροοικονομικά μεγέθη της Ελληνικής οικονομίας και οι μόνιμες αλλαγές στον τρόπο που ζούμε και εργαζόμαστε θα παίξουν καθοριστικό ρόλο στην τρέχουσα αποτίμηση της μετα-covid εποχής, άρα και στη σχέση των ατόμων και των επιχειρήσεων με το δομημένο περιβάλλον».

Σύμφωνα με την ανάλυση της εταιρείας συμβούλων, παρά την πανδημία, εξαιρετικά ανθεκτική καταγράφεται η πορεία των μισθώσεων γραφείων το πρώτο τρίμηνο 2021, σε σχέση με ένα χρόνο πριν, για τα τυπικά, μέσης ηλικίας ακίνητα επί βασικών οδικών αξόνων και στο κέντρο της Αθήνας. Είναι ενδεικτικό ότι και σε έξι από τους βασικούς οδικούς άξονες και περιοχές του κέντρου που συγκεντρώνουν το ενδιαφέρον των μισθωτών (λεωφόροι Κηφισίας, Συγγρού, Μεσογείων, Βουλιαγμένης, Σύνταγμα και Κολωνάκι) διαπιστώθηκε μικρή αύξηση ζητούμενων ενοικίων σε ένα μέσο ποσοστό 1%. Η συγκεκριμένη κατηγορία των γραφείων αποτελεί την μεγάλη πλειοψηφία του γραφειακού αποθέματος της Αττικής και δεν πρέπει να συγχέεται με τα (λίγα) νεόδμητα και εξαιρετικά σύγχρονα κτίρια που εισήλθαν στην αγορά τα τελευταία χρόνια.

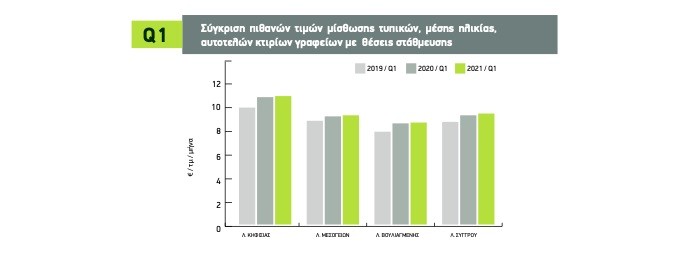

Τα ενοίκια σε αυτοτελή κτίρια

Όσον αφορά τα αυτοτελή κτίρια γραφείων με θέσεις στάθμευσης, σε βασικούς οδικούς άξονες τη μεγαλύτερη αύξηση σε σχέση με το πρώτο τρίμηνο του 2020 παρουσιάζει ο άξονας της Λ. Συγγρού, από 9,2 σε 9,35 ευρώ/τμ/ μήνα, ενώ έπονται ο άξονας της Λ. Μεσογείων, στα 9,2 ευρώ/τμ/μήνα, ο άξονας της Λ. Κηφισίας στα 10,8 ευρώ και ο άξονας της Λ. Βουλιαγμένης στα 8,6 ευρώ. Δεν καταγράφεται σημαντικός αριθμός σε αυτοτελή κτίρια με θέσεις στάθμευσης στο Σύνταγμα και στο Κολωνάκι. Στις περιοχές αυτές το ποσοστό των αυτοτελών κτιρίων που ωφελούνται από θέσεις στάθμευσης κινείται κάτω από το 10% επί του συνόλου. Ετσι, για αυτοτελή κτίρια γραφείων, δίχως θέσεις στάθμευσης στο κέντρο η περιοχή πέριξ της πλατείας Συντάγματος παρουσιάζει αύξηση 1,6% σε 13,2 ευρώ/ τμ/μήνα και η περιοχή του Κολωνακίου 1,3%, από 17,6 σε 17,8 ευρώ/ τμ/μήνα.

Ως προς τα αυτοτελή κτίρια γραφείων, δίχως θέσεις στάθμευσης σε βασικούς οδικούς άξονες στη Λ. Μεσογείων τα ενοίκια αυξήθηκαν μέσα σε ένα χρόνο κατά 2,2% σε 7,9 ευρώ/τμ/ μήνα), στον άξονα της Λ. Συγγρού οι τιμές είναι τώρα στα 7,3 ευρώ/τμ/μήνα, στη Λ. Βουλιαγμένης στα 7,1 ευρώ/τμ/ μήνα στη Λ. Κηφισίας στα 9,5 ευρώ/τμ/μήνα. Λόγω παρατεταμένης οικονομικής κρίσης (2008-2017) δεν υπήρξε σημαντική ανάπτυξη μεγάλου αριθμού νέων γραφείων στην ελληνική αγορά ακινήτων.

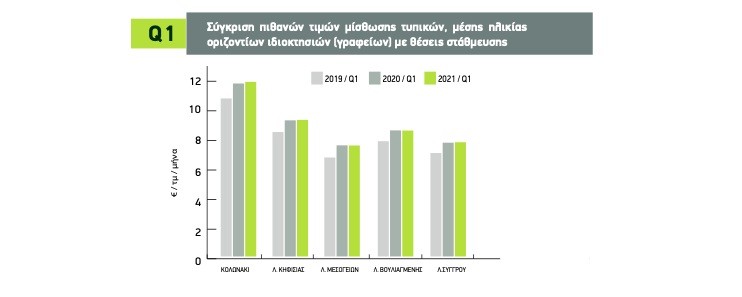

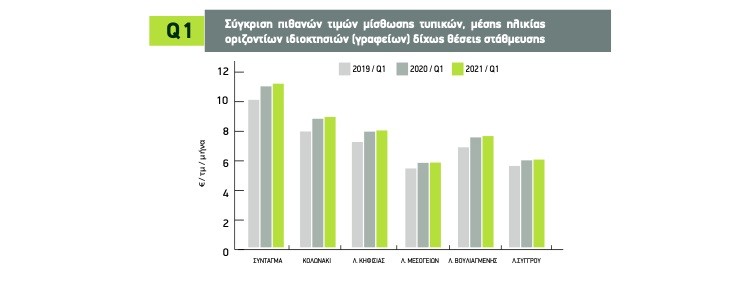

Τα ενοίκια σε οριζόντιες ιδιοκτησίες

Οσον αφορά τις τιμές σε οριζόντιες ιδιοκτησίες με θέσεις στάθμευσης, τη μεγαλύτερη αύξηση, λίγο πάνω από το 1%, σε σχέση με το πρώτο τρίμηνο του 2020 παρουσιάζουν ο άξονας της Λ. Μεσογείων στα 7,6 ευρώ/τμ/μήνα και ο άξονας της Λ. Βουλιαγμένης σε 8,61 ευρώ και ακολουθούν το Κολωνάκι με 11,8 ευρώ, ο άξονας της Λ. Συγγρού με 7,7 ευρώ και τέλος ο άξονας της Λ. Κηφισίας με 9,2 ευρώ. Δεν καταγράφηκε σημαντικός αριθμός σε οριζόντιες ιδιοκτησίες με θέσεις στάθμευσης στο Σύνταγμα.

Για τις οριζόντιες ιδιοκτησίες δίχως θέσεις στάθμευσης, τη μεγαλύτερη αύξηση, 1,6%, σε σχέση με το 1ο τρίμηνο του 2020 παρουσιάζουν η περιοχή του Συντάγματος με 11,06 ευρώ/τμ/μήνα, η περιοχή του Κολωνακίου με 8,8 ευρώ/ τμ/μήνα. Στη Λ. Βουλιαγμένης τα ενοίκια διαμορφώνονται σε 7,5 ευρώ, στην Κηφισίας σε 7,9 ευρώ/τμ/ μήνα, σε Συγγρού στα 5,9 ευρώ και τη Μεσογείων σε 5,73 ευρώ/τμ/μήνα.

Η πανδημία

Η υγειονομική κρίση του 2020 βρήκε την αγορά με συσσωρευμένα αιτήματα που δεν μπορούν να ικανοποιηθούν λόγω μειωμένου αποθέματος σύγχρονων και ενεργειακά αποδοτικών γραφειακών χώρων, ενώ την ίδια ώρα η ζήτηση για παλαιά γραφεία διαφοροποιείται σημαντικά μεταξύ γραφείων προβολής και γραφείων σε δευτερεύοντα σημεία.

«Το απόθεμα νέων σύγχρονων γραφειακών χώρων αναμένεται να αυξηθεί με πολύ αργούς ρυθμούς βραχυπρόθεσμα, αφενός λόγω της έλλειψης κατάλληλων ακινήτων εντός λεκανοπεδίου και αφετέρου λόγω της στάσης αναμονής σχετικά με την πορεία της εργασίας από το σπίτι. Πιθανολογούμε ότι μετά την πανδημία η ζήτηση θα στραφεί σε σύγχρονα γραφεία περιφερειακά της Αθήνας, με εύκολη πρόσβαση και με μικτές αναπτύξεις που θα συνδυάζουν επιπρόσθετα οικιστικές χρήσεις και χρήσεις καθημερινών δραστηριοτήτων (F&B, γυμναστήρια κλπ)», αναφέρει η ανάλυση της Geoaxis.

Στην αγοράς γραφειακών χώρων στην Αττική τα τελευταία χρόνια καταγράφονται:

- Εξαιρετικά περιορισμένο απόθεμα και μεγάλη ζήτηση για σύγχρονα, υψηλής ποιότηταςγραφεία ανεξάρτητα θέσης που καταγράφουν ενοίκια σε μερικές περιπτώσεις και άνω των 22 ευρώ /τμ/μήνα.

- Πλασάρισμα του Πειραιά, ως τοποθεσία πιθανής εγκατάστασης νέων γραφείων.

- Μειούμενος αριθμός παλαιών διαμερισμάτων που μετατρέπονται σε γραφεία στο κέντρο της Αθήνας.

- Συρρίκνωση ζήτησης για παλαιά γραφεία στο κέντρο, με παράλληλη στροφή μικρομεσαίων επιχειρήσεων για μικρότερη και φθηνότερη επαγγελματική στέγη σε αποκεντρωμένες θέσεις.

- Εξαιρετικά αυξημένη προσφορά παλαιών προδιαγραφών οριζόντιων ιδιοκτησιών σε δευτερεύουσες θέσεις,

- Σταθεροποίηση μισθωμάτων για τυπικής ποιότητας γραφεία προβολής επί βασικών οδικών αξόνων.

- Ανυπαρξία χρηματοδότησης και σχετική επιφυλακτικότητα ως προς την ανάπτυξη νέων επενδυτικών σχεδίων μικρής κλίμακας.

Η νέα τάση για χρήση γραφείων ευέλικτης επιφάνειας και χρόνου δεν μπορεί να δείξει ακόμη την ποσοτική επίδρασή της στην πλευρά της ζήτησης, αν και λόγω πανδημίας βαίνει αυξανόμενος ο αριθμός από χρήστες που προτιμούν ευέλικτους χώρους παρά την μακροχρόνια μίσθωση γραφείων. Ήδη στην Αθήνα καταγράφονται τουλάχιστον 10 τέτοιοι χώροι ενώ και η πλατφόρμα Airbnb έχει εισέλθει στην συγκεκριμένη αγορά (ακόμη όχι στην Ελλάδα) σηματοδοτώντας μια πιθανά σημαντική μελλοντική αλλαγή στο περιβάλλον εργασίας.

Ο χειρισμός των κόκκινων δανείων (NPL’s) από τις τράπεζες και τα funds που αγοράζουν πακέτα με εξασφαλίσεις σε ακίνητα αποτελεί παράγοντα που δύσκολα μπορεί να προβλεφθεί αναφορικά με την περαιτέρω αύξηση της προσφοράς, αν και το ποσοστό των γραφείων στα μέχρι σήμερα πωλημένα χαρτοφυλάκια είναι πολύ μικρό. Παρόλα αυτά, η βιαστική και μη καλά προγραμματισμένη προώθηση γραφείων στην ήδη ρηχή και προβληματική αγορά θα μπορούσε πράγματι να επιφέρει μια νέα πίεση στις τιμές.

Η μεγάλη αύξηση ενοικίων που καταγράφηκε το 2019/2020 στα υψηλών προδιαγραφών γραφεία αναμένεται να μην συνεχιστεί στον ίδιο ρυθμό καθώς πέρα από το σαφώς χειρότερο επιχειρηματικό κλίμα, τα Macros της Ελληνικής οικονομίας (αύξηση ΑΕΠ, δανεισμός, κόκκινα δάνεια, ανεργία, brain drain κ.α.) παραμένουν προβληματικά δίχως να βοηθάνε στην δημιουργία μιας στέρεης και αειφόρας ανάπτυξης.

«Η πανδημία αποτελεί την θρυαλλίδα εξελίξεων, που ούτως ή άλλως είχαν δρομολογηθεί αρκετά πιο πριν από τον Μάρτιο του 2020. Το ιστορικό, βασικό ρητό στο real estate για το τρίπτυχο location, location, location (καλή περιοχή) που πρέπει να πληρούν τα γραφεία φαίνεται να ξεπερνιέται και να αντικαθίσταται από το πολύ πιο σύνθετο location, wellness, ESG (καλή περιοχή, ευεξία- υγιεινή, έμφαση σε Περιβαλλοντική Κοινωνική και Εταιρική Διακυβέρνηση). Το μέλλον φαίνεται να ανήκει σε γραφεία που θα παρέχουν εύκολη και ασφαλή πρόσβαση, υγιεινή, ευελιξία, πρωτοποριακά συστήματα τεχνολογίας, μαζί με ευαισθησία για το περιβάλλον, την τοπική κοινότητα και τα ζητήματα εταιρικής διακυβέρνησης».

Διαβάστε ακόμα:

Ηρακλής ΙΙ: Το «πράσινο φως» από την Κομισιόν αναμένουν κυβέρνηση και τράπεζες

Κτήμα Καμπά: Η χαμένη ευκαιρία του Μπουτάρη και το «μικρό Ελληνικό» της Ελλάκτωρ

Έρευνα: Το λιμάνι του Πειραιά ενισχύει τη θέση του στον παγκόσμιο ανταγωνισμό

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.