Κερδισμένη, όπως όλα δείχνουν, έχει βγει η Τράπεζα Κύπρου από την εξαιρετικά υψηλή ρευστότητά της λόγω της αύξησης των επιτοκίων της ΕΚΤ.

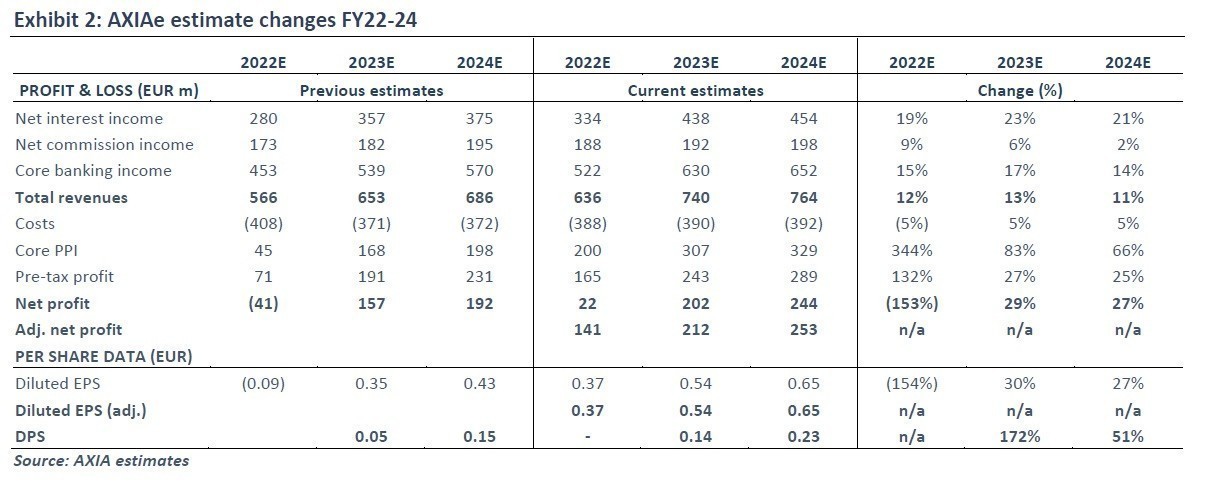

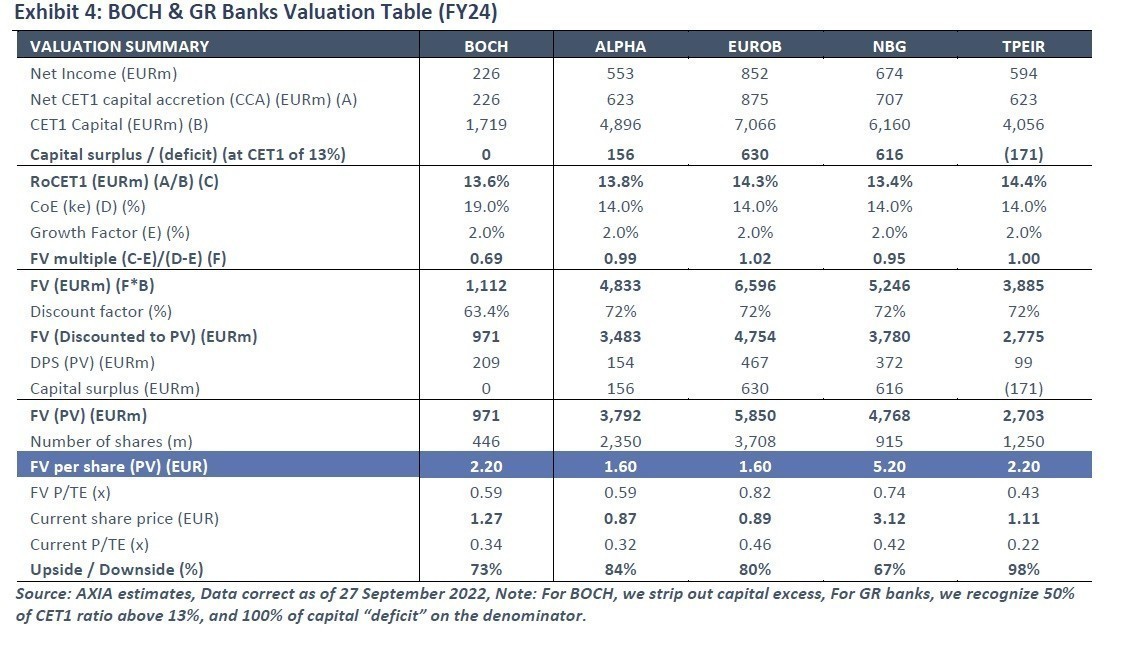

Σύμφωνα με πρόσφατο report των αναλυτών της ΑΧΙΑ Research Αλεβίζο Αλεβιζάκο, Κώστα Μισαηλίδη και Κωνσταντίνου Ζούζουλα, υποδεικνύεται ετήσια αύξηση των καθαρών εσόδων από τόκους (NII) της τάξης του +8% μόνο από την ανατίμηση των τρεχουσών καταθέσεων και των δανείων συνδεδεμένων με το Euribor τριμήνου (48% του συνόλου). Παράλληλα, οι προσπάθειες μείωσης του λειτουργικού κόστους υποδηλώνουν πως η αναλογία κόστους/εσόδων μπορεί να υπερβεί τους νέους στόχους της τράπεζας. Οι αναλυτές τονίζουν πως oι κινήσεις της ΕΚΤ επικαιροποιούν τους υπολογισμούς τους για αύξηση του NII κατά 13% και 11% για τα οικονομικά έτη 2023 και 2024 αντίστοιχα. Στο πλαίσιο αυτό δίνει σύσταση αγοράς για την Τράπεζα Κύπρου, αλλά χαμηλώνει την τιμή-στόχο στα 2,2 ευρώ.

Όσον αφορά την ποιότητα των περιουσιακών στοιχείων του ιδρύματος, το pro-forma χαρτοφυλάκιό της έχει βελτιωθεί και συμπεριλαμβάνει πια χαμηλό μονοψήφιο ποσοστό μη εξυπηρετούμενων εκθέσεων (NPEs). Παρ’ όλα αυτά, η διοίκηση της τράπεζας συνεχίζει να κινείται συνετά σε συγκεκριμένες αγορές όπως την αγορά ακινήτων, τον τουρισμό και τις κατασκευές οι οποίες θα μπορούσαν να επηρεαστούν από μία πιθανή επιβράδυνση της οικονομίας.

Οι αναλυτές της AXIA αυξάνουν το κόστος κινδύνου (COR) για το οικονομικό έτος 2023 (FY23) στις 80 μ.β., ακολουθώντας τη γενική στρατηγική που διέπει τις εκτιμήσεις για τις τράπεζες της ελληνικής επικράτειας, λαμβάνοντας υπόψη την πιθανότητα νέων αθετήσεων πληρωμών και χρεοκοπιών.

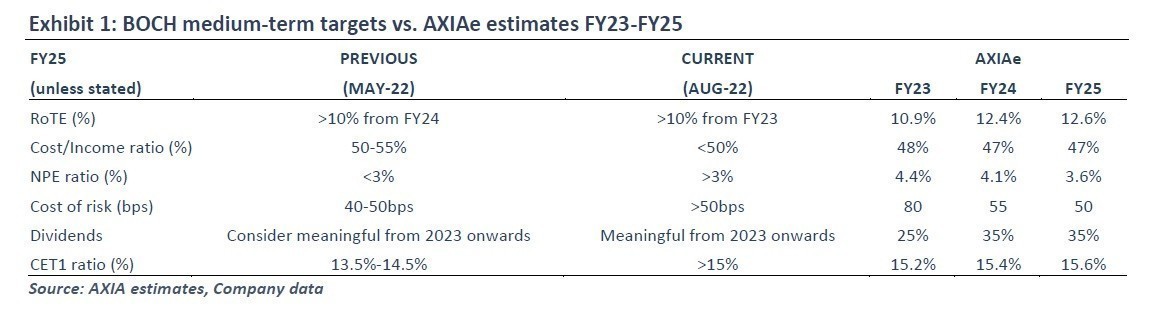

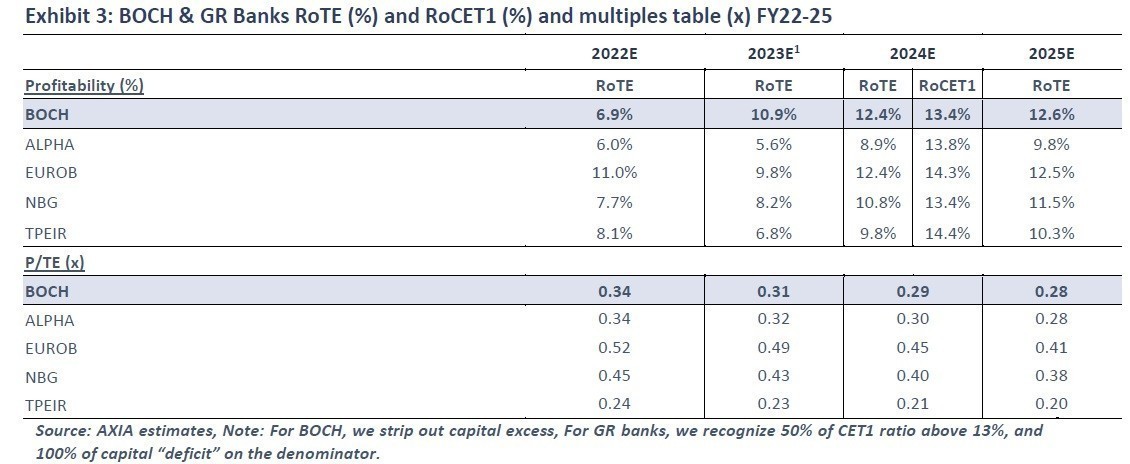

Η Τράπεζα Κύπρου έχει επικαιροποιήσει τους στόχους της σε 10% απόδοση ενσώματων ιδίων κεφαλαίων (RoTE) από το FY23, με 50% αναλογία κόστους/εσόδων, 5% ΝPE και «σημαντικά» μερίσματα. Οι αναλυτές υπογραμμίζουν πως η Τράπεζα Κύπρου χαρακτηρίζεται από υψηλή ρευστότητα, η οποία όμως ενδέχεται να εμποδίσει τους επενδυτές. Παρ’ όλα αυτά, υποστηρίζουν ακόμα το αφήγημα του buy rating αλλά σε χαμηλότερη εντολή take profit (TP) των 2,2 ευρώ. Τονίζουν, μάλιστα πως η Τράπεζα Κύπρου είναι μία από τις πιο ευαίσθητες, σε ό,τι αφορά την αυξομείωση των επιτοκίων της ΕΚΤ, τράπεζες της ευρωπαϊκής επικράτειας λόγω του εξαιρετικά υψηλού δείκτη κάλυψης ρευστότητάς της (LCR) του 299% (στοιχεία α’ εξαμήνου του 2022) και θα μπορούσε να βγει κερδισμένη από το νέο πλαίσιο υψηλών επιτοκίων. Δεδομένης της σύσφιξης της νομισματικής πολιτικής της ΕΚΤ, υπάρχει άμεση αύξηση των ΝΙΙ. Οι αναλυτές υποστηρίζουν πως η RoTE της τράπεζας θα αγγίξει το 12,4% το οικονομικό έτος 2024, με μερισματική απόδοση της τάξης του 16%.

Όσο για το λειτουργικό κόστος της τράπεζας, οι αναλυτές λαμβάνουν υπόψη τις προσπάθειες της διοίκησης για μείωσή του μέσω του νέου προγράμματος εθελουσίας εξόδου (VES) περίπου 550 εργαζομένων το οποίο θα ενισχύσει την αποδοτικότητά της. Αν και αναμένεται να κοστίσει 99 εκατομμύρια ευρώ το γ’ τρίμηνο του έτους, θα οδηγήσει σε μείωση κόστους κατά 20%, δη 37 εκατομμύρια ευρώ ετησίως.

Τέλος, η AXIA Research τονίζει πως η Lone Star δεν πρόκειται να προχωρήσει σε νέα προσφορά για την Τράπεζα Κύπρου σύμφωνα με πρόσφατη ανακοίνωσή της. Σημειωτέον πως η Lone Star, υπό τον δισεκατομμυριούχο ιδρυτή και πρόεδρο Τζον Γκρέικεν, έχει επενδύσει πολλές φορές σε τράπεζες, ενώ το χαρτοφυλάκιό της συμπεριλαμβάνει την πορτογαλική Novo Banco και τη γερμανική IKB Deutsche Industriebank.

Διαβάστε ακόμη

Αυτά είναι τα δύο νέα προγράμματα για ενίσχυση στις επιχειρήσεις

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.