Ο τραπεζικός κλάδος εμφανίζει ισχυρές ενδείξεις ανθεκτικότητας και διατηρήσιμης κερδοφορίας στους μεοσπρόθεσμους στόχους, με τις πρόσφατες αναθεωρήσεις να οδηγούν σε υψηλότερες τιμές-στόχους για τις περισσότερες μετοχές.

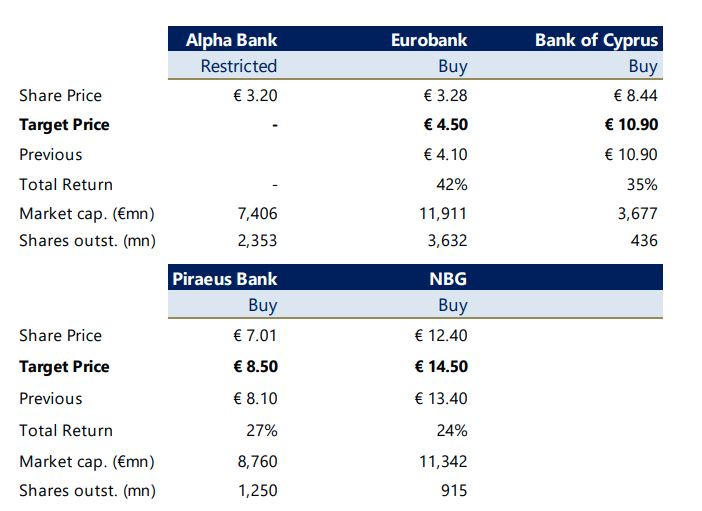

- Εθνική Τράπεζα αναβαθμίζεται σε «Αγορά» (τιμή-στόχος €14,50) από «Διακράτηση»

- Bank of Cyprus διατηρείται η σύσταση «Αγορά» (τιμή-στόχος €10,90),

- Eurobank διατηρείται η σύσταση «Αγορά (τιμή-στόχος €4,50)

- Τράπεζα Πειραιώς διατηρείται η σύσταση «Αγορά (τιμή-στόχος €8,50).

Όπως αναφέρουν σε report τους Alpha Finance και Axia, παρά τη βραχυπρόθεσμη αβεβαιότητα λόγω γεωπολιτικών εξελίξεων, οι προοπτικές παραμένουν θετικές, στηριζόμενες στην ενίσχυση των βασικών εσόδων, τον έλεγχο του κόστους και τη βελτίωση της ποιότητας ενεργητικού.

Σε επίπεδο αποτιμήσεων, η πρόσφατη διόρθωση δημιουργεί ελκυστικά σημεία εισόδου, ενώ από πλευράς επενδυτικών προτιμήσεων ξεχωρίζουν τίτλοι με ισχυρή κεφαλαιακή θέση και σαφή στρατηγική διανομών, όπως η Τράπεζα Κύπρου και η Eurobank, με την Εθνική Τράπεζα να ακολουθεί μετά την αναβάθμιση της σύστασής της.

Ισχυρή κερδοφορία στους μεσοπρόθεσμους στόχους

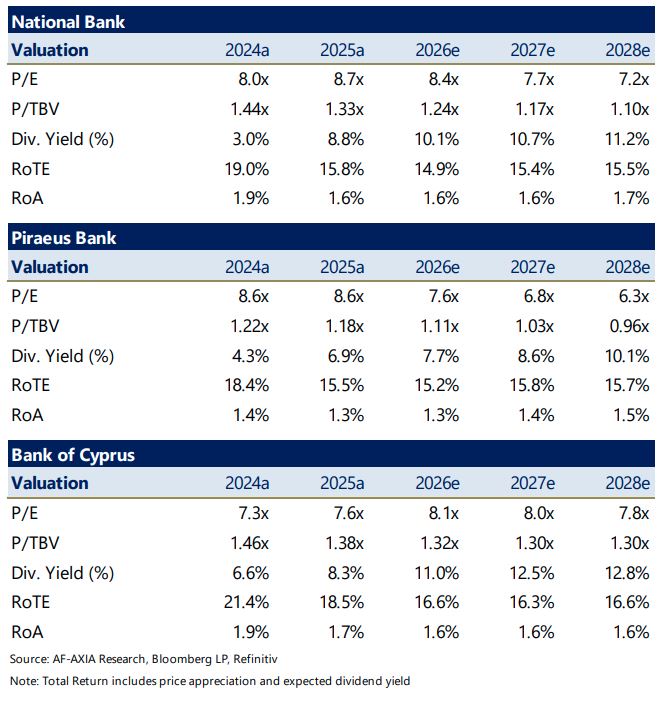

Πιο αναλυτικά, σύμφωνα με το report, οι ελληνικές τράπεζες και η Τράπεζα Κύπρου παρουσίασαν τα μεσοπρόθεσμα οικονομικά τους σχέδια, θέτοντας ως στόχο τη βελτίωση της κερδοφορίας, με απόδοση ενσώματων ιδίων κεφαλαίων (RoTE) σε επίπεδα από τα μέσα έως τα υψηλά «teens», καθώς και αυξημένες διανομές προς τους μετόχους. Οι βασικοί μοχλοί ενίσχυσης της κερδοφορίας αναμένεται να είναι η αύξηση των βασικών εσόδων, σε συνδυασμό με πειθαρχημένο λειτουργικό κόστος και ευνοϊκές τάσεις στην ποιότητα του ενεργητικού. Οι κεφαλαιακοί δείκτες εκτιμάται ότι θα παραμείνουν ισχυροί, αφήνοντας περιθώρια είτε για υψηλότερα ποσοστά διανομών είτε για περαιτέρω εξαγορές. Συνολικά, οι στόχοι ενσωματώνουν ορισμένες αισιόδοξες παραδοχές, αλλά θεωρούνται εφικτοί υπό ευνοϊκές συνθήκες.

Έλεγχος αντοχών – ανθεκτικότητα ακόμη και σε πληθωριστικό σενάριο

Υπό το πρίσμα της πρόσφατης γεωπολιτικής αναταραχής, εξετάζονται οι παραδοχές των επιχειρησιακών σχεδίων υπό ένα εναλλακτικό μακροοικονομικό σενάριο, που περιλαμβάνει υψηλότερα επιτόκια, χαμηλότερους όγκους και έσοδα από προμήθειες, καθώς και αυξημένα λειτουργικά έξοδα και κόστος κινδύνου, λόγω επιδείνωσης της ποιότητας ενεργητικού. Τα ευρήματα καταδεικνύουν ανθεκτική κερδοφορία, κυρίως χάρη στη δομή και τη σύνθεση των καταθέσεων. Η απόδοση RoTE διαμορφώνεται χαμηλότερα αλλά κοντά στα επίπεδα των «mid-teens», ενώ οι κεφαλαιακοί δείκτες παραμένουν σε άνετα επίπεδα (επίσης στα μέσα «teens»). Οι εύλογες αποτιμήσεις εκτιμώνται περίπου 11% χαμηλότερες σε σχέση με το βασικό σενάριο.

Αναθεώρηση εκτιμήσεων – υψηλότερες τιμές-στόχοι

Μετά τα αποτελέσματα δ’ τριμήνου 2025 και τις ανακοινώσεις των επιχειρησιακών σχεδίων, επικαιροποιούνται οι εκτιμήσεις, λαμβάνοντας υπόψη τις πρόσφατες τάσεις, τις εξαγορές και τις κατευθύνσεις των διοικήσεων. Οι προβλέψεις εσόδων για την περίοδο 2026-2028 για τις ελληνικές τράπεζες αναθεωρούνται ανοδικά κατά περίπου 2,3% κατά μέσο όρο, οδηγώντας σε αύξηση κατά 3,3% των εκτιμήσεων για τα προ προβλέψεων κέρδη και τα καθαρά κέρδη. Για την Bank of Cyprus πραγματοποιούνται περιορισμένες προσαρμογές, με αμελητέα επίδραση στα καθαρά κέρδη (κάτω του 1%). Οι προβλέψεις για το RoTE διαμορφώνονται πλέον κατά μέσο όρο σε 15,7%, 16,0% και 16,2% για τα έτη 2026, 2027 και 2028 αντίστοιχα.

Πρόσφατη διόρθωση: ευκαιρία εισόδου;

Η αποτίμηση του κλάδου μετά την πρόσφατη διόρθωση (περίπου -14% σε μηνιαία βάση), με δείκτες 1,16 φορές την ενσώματη λογιστική αξία (P/TBV) και 8,1 φορές τα εκτιμώμενα κέρδη του 2026 (P/E), θεωρείται ελκυστική για τοποθετήσεις. Αυτό στηρίζεται στις προοπτικές κερδοφορίας και διανομών, καθώς και στην ανθεκτικότητα που επιδεικνύεται ακόμη και σε πληθωριστικό περιβάλλον. Ωστόσο, λόγω της γεωπολιτικής αβεβαιότητας που ενδέχεται να διατηρήσει εύθραυστο το επενδυτικό κλίμα βραχυπρόθεσμα, προκρίνεται σταδιακή ενίσχυση θέσεων.

Αναβάθμιση για την Εθνική – προτιμήσεις σε Bank of Cyprus και Eurobank

‘Οπως προαναφέρθηκε, η σύσταση για την Εθνική Τράπεζα αναβαθμίζεται σε «Αγορά» (τιμή-στόχος €14,50) από «Διακράτηση», ενώ διατηρούνται οι συστάσεις «Αγορά» για την Bank of Cyprus (τιμή-στόχος €10,90), την Eurobank (τιμή-στόχος €4,50) και την Τράπεζα Πειραιώς (τιμή-στόχος €8,50).

Η Bank of Cyprus παραμένει η κορυφαία επιλογή, λόγω του σαφώς διατυπωμένου σχεδίου για αυξημένες διανομές, προσφέροντας από τις υψηλότερες μερισματικές αποδόσεις μεταξύ των ευρωπαϊκών τραπεζών, σε συνδυασμό με ανθεκτική κερδοφορία. Η Eurobank ξεχωρίζει ως η προτιμώμενη επιλογή μεταξύ των εγχώριων τραπεζών, χάρη στο ισχυρό επιχειρησιακό της σχέδιο και τις προβλέψεις για υψηλή κερδοφορία.

Διαβάστε ακόμη

Κάθετος Διάδρομος: Ώρα αποφάσεων για το «restart» του έργου

Fuel Pass: Βήμα – βήμα πώς θα πάρουν την επιδότηση οι δικαιούχοι

Ο ρυθμός με τον οποίο περπατάμε αποκαλύπτει πόσα χρόνια θα ζήσουμε

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.