Η DBRS Morningstar δημοσίευσε ένα σχόλιο σχετικά με τις προοπτικές των ευρωπαϊκών τραπεζών για το 2024. Τα κυριότερα σημεία περιλαμβάνουν ότι:

– Τα κέρδη των ευρωπαϊκών τραπεζών θα παραμείνουν ισχυρά το 2024, αν και σε χαμηλότερα επίπεδα από ότι το 2023, λόγω κάποιας πίεσης στα περιθώρια κέρδους και υποτονικής αύξησης των δανείων, καθώς και υψηλότερων εξόδων και πιστωτικού κόστους.

– Η ρευστότητα των τραπεζών θα παραμείνει σταθερή, παρά τις πιέσεις στην τιμολόγηση των καταθέσεων, καθώς η ζήτηση δανείων είναι υποτονική εν μέσω υψηλότερων επιτοκίων και αδύναμων οικονομιών.

– Οι δείκτες κεφαλαίου εξακολουθούν να επωφελούνται από την ισχυρή παραγωγή κερδών των τραπεζών, η οποία αντισταθμίζει σε μεγάλο βαθμό την πίεση για αύξηση των μερισματικών πληρωμών και των επαναγορών μετοχών.

«Οι τράπεζες επωφελήθηκαν από τα ισχυρά κέρδη τα τελευταία τρίμηνα, αλλά αναμένουμε ότι η ποιότητα του ενεργητικού θα επιδεινωθεί σταδιακά λόγω των υψηλότερων επιτοκίων και της συνεχιζόμενης αδυναμίας στις περισσότερες ευρωπαϊκές οικονομίες, με τον αντίκτυπο να γίνεται πιο ορατός στα χαρτοφυλάκια επιχειρηματικών δανείων των τραπεζών» δήλωσε η Sonja Förster, αντιπρόεδρος, Global Financial Institutions της DBRS Morningstar.

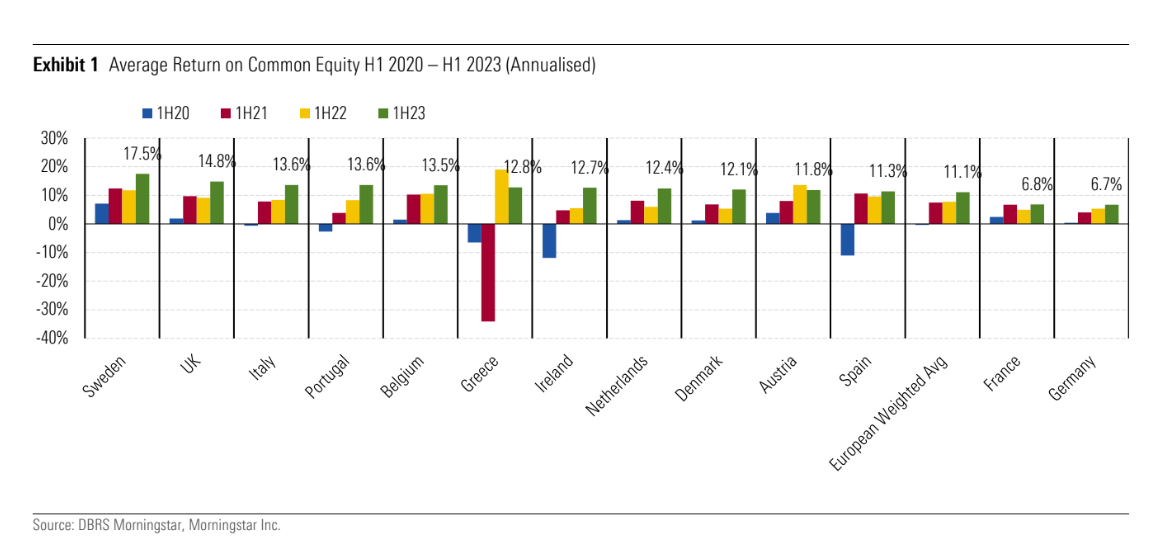

Oι ευρωπαϊκές τράπεζες έχουν ωφεληθεί από τη σημαντική βελτίωση της κερδοφορίας το α΄ εξάμηνο του 2023, αναφέροντας ετήσια αύξηση της μέσης απόδοσης ιδίων κεφαλαίων (ROE) σε 11,1% από 7,7%, με ορισμένες τράπεζες να υπερβαίνουν σημαντικά το επίπεδο αυτό.

«Σημειώνουμε ότι η βελτιωμένη κερδοφορία στον τραπεζικό τομέα έχει ήδη προκαλέσει κυβερνητική δράση σε διάφορες μορφές. Αυτό συνέβη στην περίπτωση της Ισπανίας, της Ιταλίας και της Ελλάδας, και πιο πρόσφατα στην Πορτογαλία και την Ολλανδία και έχει λάβει ως επί το πλείστο τη μορφή πρόσθετων φόρων ή εισφορών. Τέλος, στις 20 Σεπτεμβρίου 2023 η ΕΚΤ μείωσε την αμοιβή για τα ελάχιστα αποθεματικά στο μηδέν, συμβάλλοντας στην περαιτέρω πίεση που ασκείται στα περιθώρια», εξηγεί η DBRS.

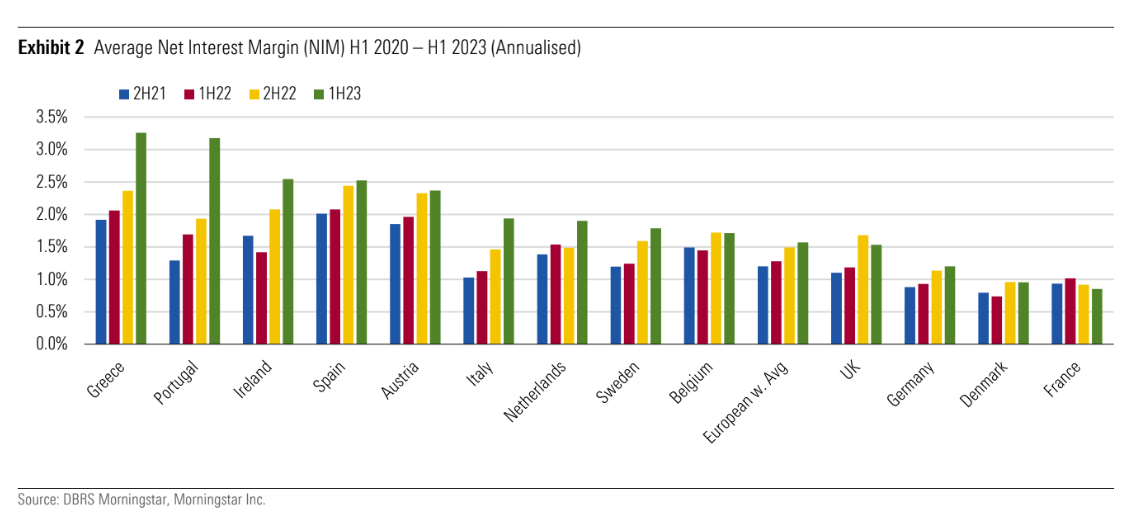

«Εκτός από τις χώρες με δάνεια κυρίως κυμαινόμενου επιτοκίου, όπως η Πορτογαλία ή η Ελλάδα, στις περισσότερες χώρες τα δάνεια εξακολουθούν να ανατιμολογούνται, γεγονός που θα πρέπει να στηρίξει το καθαρό περιθώριο τόκων το 2024. Ωστόσο, η ανατιμολόγηση επιβραδύνεται, ενώ το beta των καταθέσεων αυξάνεται. Πιστεύουμε ότι η καθαρή επίδραση κλίνει προς τα κάτω», συνεχίζει ο ο οίκος αξιολόγησης.

Η κυβερνητική παρέμβαση αυξάνεται, αλλά ο αντίκτυπος είναι περιορισμένος

«Όταν τα κέρδη των τραπεζών άρχισαν να αυξάνονται την ίδια στιγμή που τα νοικοκυριά εξακολουθούσαν να παλεύουν με τον πληθωρισμό και τα υψηλότερα επιτόκια, η Ισπανία ήταν η πρώτη χώρα που εφάρμοσε έναν έκτακτο φόρο. Στην Ελλάδα, όπου τα ενυπόθηκα δάνεια είναι ως επί το πλείστον με κυμαινόμενα επιτόκια, εφαρμόστηκε ανώτατο όριο στα επιτόκια από τον Μάιο του 2023 για διάρκεια 12 μηνών, προκειμένου να αποτραπούν περαιτέρω αυξήσεις στα επιτόκια των ενυπόθηκων δανείων.

»Η Πορτογαλία βρίσκεται επίσης στη διαδικασία εφαρμογής μέτρων για την προστασία των νοικοκυριών.

»Στο Ηνωμένο Βασίλειο υπήρξαν εκκλήσεις από την Τράπεζα της Αγγλίας προς τις τράπεζες να μετακυλήσουν μεγαλύτερο μέρος των αυξήσεων των επιτοκίων στους καταθέτες. Τα μέτρα που εφαρμόζονται μέχρι στιγμής επιτρέπουν στις τράπεζες να παρουσιάζουν υγιή κέρδη, όπως φαίνεται στην περίπτωση της Ισπανίας.

»Στην Ελλάδα, το ποσοστό των ενυπόθηκων δανείων στους ισολογισμούς των τραπεζών είναι χαμηλό, περίπου 20%, και τα ανώτατα όρια έχουν εφαρμοστεί σε σχετικά υψηλό επίπεδο, περιορίζοντας επίσης τη δυσμενή επίδραση στα κέρδη. Ωστόσο, αν τα επιτόκια καταθέσεων αυξηθούν, αυτό θα μπορούσε να έχει πιο έντονη επίδραση στα κέρδη», καταλήγει η DBRS.

Διαβάστε ακόμη

Τράπεζα Πειραιώς: Βγαίνει στις αγορές για senior ομόλογο 500 εκατ. ευρώ – Οι στόχοι MREL

Ανατροπή με τους ελεύθερους επαγγελματίες: Δεν ισχύει τεκμήριο αν… δεχθείτε να ελεγχθείτε!

Συνεχίζονται οι αποχωρήσεις στον ΣΥΡΙΖΑ: Έφυγαν άλλα 85 μέλη οργανώσεων της Βόρειας Αθήνας

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.