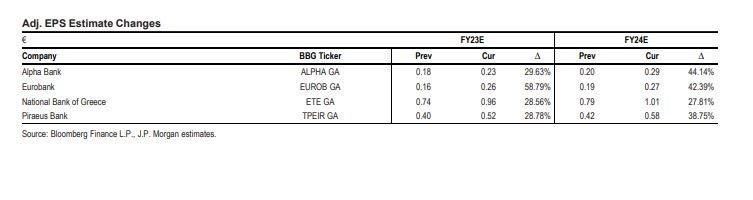

H JP Morgan διατηρεί τις συστάσεις υπεραπόδοσης (overweight) και αυξάνει τις τιμές στόχους για τις μετοχές των τεσσάρων τραπεζών στα 2 ευρώ για την Alpha Bank (από 1,50 ευρώ προηγουμένως), στα 1,90 ευρώ για τη Eurobank (από 1,60 ευρώ προηγουμένως), στα 7,30 ευρω για την Εθνική Τράπεζα (από 6,30 ευρώ προηγουμένως) και στα 3,90 ευρώ για την Τράπεζα Πειραιώς (από 2,35 ευρώ προηγουμένως).

Η προτίμηση της, ωστόσο, είναι για τη μετοχή της ΕΤΕ στο περιβάλλον υψηλότερου κόστους χρηματοδότησης, και οι Alpha και Πειραιώς ως στόρι με αξίας. Μετά από μια ισχυρή απόδοση φέτος, οι ελληνικές τράπεζες διαπραγματεύονται τώρα με 0,6 φορές για το 2024 την καθαρή ενσώματη αξία και 5,4 φορές σε όρους τιμής προς κέρδη P/E, με την απόδοση των τιμών να είναι σχεδόν εξ ολοκλήρου από τις αναβαθμίσεις των κερδών ανά μετοχή (EPS). Ο κλάδος εξακολουθεί να προσφέρει έκπτωση 26% σε σχέση με τις ευρωπαϊκές τράπεζες και 45% σε σχέση με τις τράπεζες της περιοχής CEEMEA σε P/TBV.

Οι αναβαθμίσεις με γνώμονα την αύξηση των κερδών ανά μετοχή πιθανόν να φτάνουν στα τελικά τους στάδια και η JPM βλέπει περιθώρια για συμπίεση του κόστους κεφαλαίου σε πιθανή αναβάθμιση των της χώρας σε επενδυτική βαθμίδα. Η ΕΤΕ είναι καλύτερα τοποθετημένη στο περιβάλλον υψηλότερου κόστους χρηματοδότησης (26% δυνητική άνοδος σε σχέση με την τιμή στόχο), και επισημαίνει Alpha και Πειραιώς ως τα προτιμώμενα value plays (36%/38% δυνητική άνοδος από την τιμή στόχο).

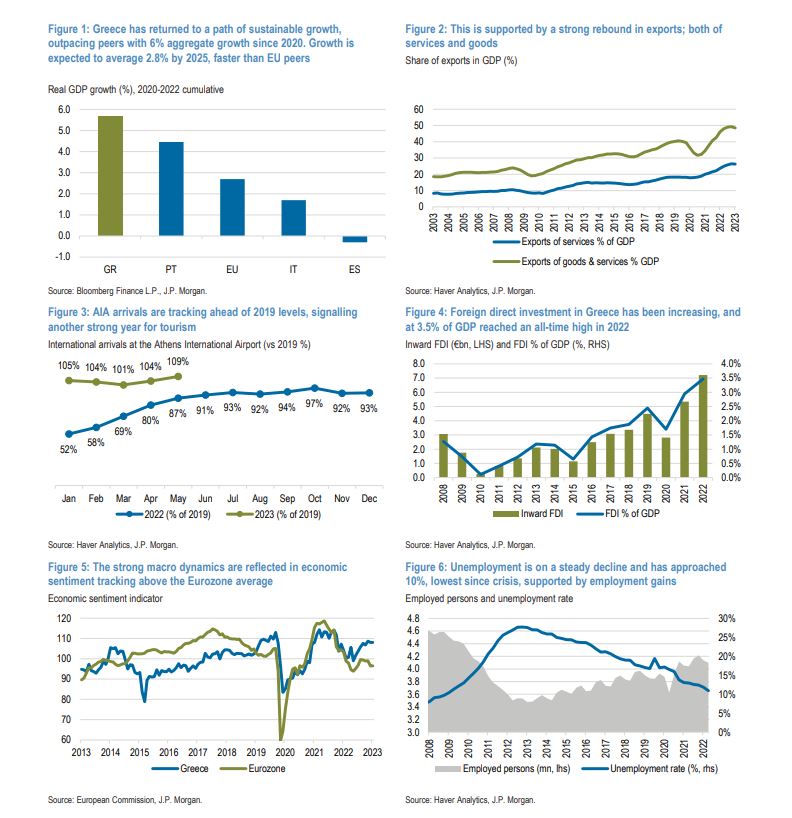

Η μακροοικονομική ανάκαμψη στηρίζει τις ισχυρές προοπτικές ανάπτυξης

Με την εκλογική αβεβαιότητα να αποτελεί παρελθόν, οι οικονομολόγοι της τράπεζας συνεχίζουν να βλέπουν μια παρατεταμένη και ισχυρή επέκταση της ελληνικής οικονομίας (με αύξηση του ΑΕΠ κατά 2% φέτος, σημαντικά υψηλότερα από το 0,6% για τη ζώνη του ευρώ). Μαζί με τα επενδυτικά σχέδια που σχετίζονται με το Ευρωπαϊκό Ταμείο Ανάκαμψης, ο ακαθάριστος νέος δανεισμός των ελληνικών τραπεζών θα φτάσει το 14% του ΑΕΠ έως το 2025 από 8% το 2019, που μεταφράζεται σε 6% ετήσια αύξηση στα χαρτοφυλάκια εξυπηρετούμενων δανείων το 2022-2025. Ενώ οι παγκόσμιες προοπτικές είναι αβέβαιες, η εστίαση της ανάπτυξης στις επιχειρήσεις και το πακέτο της ΕΕ RRF με μικρή έως μηδενικές υποθέσεις ανάκαμψης για τον καταναλωτικό τομέα, καθιστούν την Ελλάδα ισχυρή σε περιφερειακό πλαίσιο.

Η JPM βλέπει ωστόσο ότι πλησιάζει η κορύφωση του καθαρού εσόδου από τόκους (NII), αλλά οι μεσοπρόθεσμες προοπτικές παραμένουν υποστηρικτικές. Οι ελληνικές τράπεζες σημείωσαν αύξηση 59% σε ετήσια βάση στα NII το πρώτο τρίμηνο φέτος, υποστηριζόμενες από ένα γρήγορο πέρασμα – μετακύλιση των υψηλότερων επιτοκίων στην πλευρά του ενεργητικού και την ακόμη περιορισμένη ανατιμολόγηση των καταθέσεων, οδηγώντας το μεγαλύτερο μέρος των αναβαθμίσεων στα κέρδη ανά μετοχή φέτος.

Από εδώ και πέρα η εστίαση της αγοράς μετατοπίζεται ολοένα και περισσότερο προς τις αντιξοότητες των περιθωρίων, αλλά η JPM εκτιμά ότι τα διαρθρωτικά θεμέλια του κλάδου μπορούν να διατηρήσουν τις μεσοπρόθεσμες πιέσεις περισσότερο συγκρατημένες από ό,τι αλλού, με ιδιαίτερη άνεση ειδικά στη μετοχή της ΕΤΕ, χάρη στο ισχυρό και σταθερό franchise καταθέσεων λιανικής και χαμηλότερη αποτελεσματική χρηματοδότηση MREL ανάγκες, λόγω του καλύτερου στην κατηγορία του δείκτη CET1 (16,5% και 18,6% στο α’ τρίμηνο και το 2025).

Διαβάστε ακόμη

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.