H Morningstar DBRS εκτιμά ότι οι ελληνικές τράπεζες μετά τα αποτελέσματα του 2023 ενισχύουν περαιτέρω το πιστωτικό προφίλ τους για το 2024.

Τα κυριότερα σημεία της έκθεσης της Morningstar DBRS

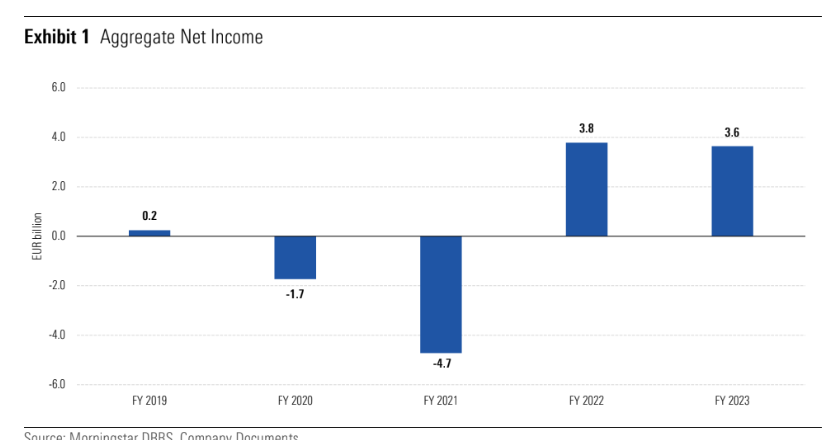

— Οι ελληνικές τράπεζες ανακοίνωσαν συνολικά καθαρά κέρδη ύψους 3,6 δισ. ευρώ για τη χρήση 2023, μειωμένα κατά 4% σε ετήσια βάση, αν και το 2022 περιλάμβανε σημαντικά θετικά μη επαναλαμβανόμενα κέρδη από συναλλαγές και άλλα έσοδα.

— Τα έσοδα το 2023 ενισχύθηκαν από την ισχυρή αύξηση των καθαρών εσόδων από τόκους (NII), καθώς τα χαρτοφυλάκια δανείων και χρεογράφων φέρουν υψηλότερες αποδόσεις, ενώ το κόστος χρηματοδότησης των καταθέσεων έχει αυξηθεί οριακά. Η αυστηρή πειθαρχία στο κόστος παρά τις πληθωριστικές πιέσεις συνέβαλε στη στήριξη της λειτουργικής κερδοφορίας.

— Το 2023, το μέσο κόστος κινδύνου ήταν ελαφρώς αυξημένο σε σύγκριση με το 2022, αλλά παραμένει σημαντικά χαμηλότερο από τα επίπεδα του πρόσφατου παρελθόντος, καθώς οι τράπεζες παραμένουν γενικά επιφυλακτικές όσον αφορά τη μελλοντική ποιότητα των στοιχείων ενεργητικού, η οποία, ωστόσο, συνέχισε να βελτιώνεται κατά το έτος.

— Η ρευστότητα του τομέα επωφελείται από τη μεγάλη και επίμονη καταθετική βάση, οι αποπληρωμές του TLTRO III προχωρούν σύμφωνα με το σχέδιο και τα κεφαλαιακά αποθέματα έχουν ενισχυθεί, αν και η ποιότητα των κεφαλαίων παραμένει αδύναμη.

«Τα υψηλότερα βασικά έσοδα και ο έλεγχος του κόστους έχουν στηρίξει τα αποτελέσματα το 2023, παρά την κάποια αύξηση του πιστωτικού κόστους. Η βελτιωμένη ανθεκτικότητα του τραπεζικού τομέα, καθώς και οι πρόσφατες καλές επιδόσεις της ελληνικής οικονομίας οδήγησαν τελικά σε αύξηση της διάθεσης των επενδυτών, επιτρέποντας στο Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) να ολοκληρώσει σχεδόν την αποεπένδυση από τις συστημικές τράπεζες», δήλωσε ο Andrea Costanzo, αντιπρόεδρος της ομάδας αξιολόγησης ευρωπαϊκών χρηματοπιστωτικών ιδρυμάτων της Morningstar DBRS.

Η κεφαλαιοποίηση ενισχύεται αλλά η ποιότητα των κεφαλαίων παραμένει σχετικά αδύναμη

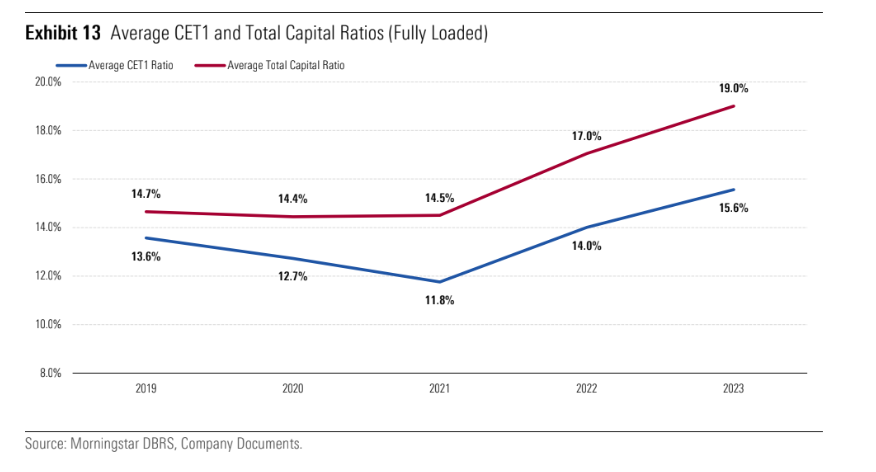

Η κεφαλαιοποίηση των ελληνικών τραπεζών συνέχισε να ενισχύεται το 2023, υποστηριζόμενη από τα συνεχή κέρδη και τις εκδόσεις που λαμβάνονται υπόψη στα εποπτικά κεφάλαια. Στο τέλος του 2023, ο μέσος όρος των πλήρως φορτισμένων δεικτών CET1 ήταν 15,6%, ενώ ο μέσος δείκτης πλήρως φορτισμένου συνολικού κεφαλαίου ήταν 19%, αντίστοιχα από 14% και 17% στο τέλος του 2022. Αυτό το επίπεδο των κεφαλαιακών δεικτών διασφαλίζει επαρκή μέσα αποθέματα ασφαλείας περίπου 560 μ.β. και 430 μ.β. αντίστοιχα για το CET1 και το συνολικό κεφάλαιο πάνω από τις ελάχιστες εποπτικές απαιτήσεις, αφού ληφθούν υπόψη οι πληρωμές μερισμάτων που οι τράπεζες αναμένουν να επαναλάβουν το 2024, υπό την προϋπόθεση της έγκρισης των εποπτικών αρχών, αν και με αρχική μέτριους δείκτες πληρωμών.

«Παρ’ όλα αυτά, η ποιότητα των κεφαλαίων παραμένει σχετικά αδύναμη, με τις αναβαλλόμενες φορολογικές πιστώσεις (DTC) που αντιπροσωπεύουν περίπου το 56% του κεφαλαίου CET1 στο τέλος του 2023, αν και μειωμένο από το 63% ένα χρόνο νωρίτερα. Θεωρούμε ότι η συνεχιζόμενη επιτυχημένη διαδικασία εκποιήσεων του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) από τις ελληνικές συστημικές τράπεζες ως απόδειξη της βελτιωμένης ανθεκτικότητας του ελληνικού τραπεζικού τομέα, καθώς και στις πρόσφατες καλές επιδόσεις της ελληνικής οικονομίας, οι οποίες τελικά οδήγησαν σε αύξηση της διάθεσης των επενδυτών για επενδύσεις στη χώρα και στον χρηματοπιστωτικό τομέα», καταλήγει η Morningstar DBRS.

Διαβάστε ακόμη

Eugenio Tornaghi (Nexi Ελλάδος): «Στόχος να γίνουμε κυρίαρχος παίκτης στην εγχώρια αγορά»

ΑEGEAN: Οι καταλύτες της ανάπτυξης το 2024 – Oι πρώτες εκτιμήσεις και η μεγάλη πρόκληση

Πλειστηριασμοί: Η «επιστροφή» του «Εμμαούς» με 4 σφυριά (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.