Το κενό που έχει ήδη δημιουργηθεί στην αγορά ομολόγων αναζητούν να καλύψουν οι εταιρείες, οι οποίες υποχρεώνονται να βάλουν στον «πάγο» τα σχέδιά τους για εκδόσεις εξαιτίας αφενός, της γεωπολιτικής κρίσης στην Ουκρανία και αφετέρου, της επικείμενης αύξησης των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ).

Όπως εξηγούν αρμόδιες πηγές στο newmoney, η εποχή, όπου το κόστος χρηματοδότησης από την αγορά επιδοτούταν μέσω της νομισματικής πολιτικής, όπως γινόταν την προηγούμενη διετία, έχει περάσει ανεπιστρεπτί και άρα, οι εταιρίες θα πρέπει να βρουν εναλλακτικούς τρόπους άντλησης ρευστότητας. «Η αγορά ομολόγων εκτόπισε ένα κομμάτι τραπεζικού δανεισμού, δηλαδή, κάποιες εταιρίες βρήκαν τόσο καλούς όρους που δεν χρειάζονταν να απευθυνθούν στις τράπεζες.

Αυτός ο κύκλος φτάνει στο τέλος του με τις ανακοινώσεις του Φεβρουαρίου της επικεφαλής της ΕΚΤ, Κριστίν Λαγκάρντ και τη σταδιακή εφαρμογή τους αυτούς τους μήνες, ενώ με δεδομένο ότι η πίεση απόσυρσης των μέτρων αυξάνει λόγω και των κινήσεων που κάνει η Fed και οι άλλες κεντρικές τράπεζες έχουμε μπει σε ένα περιβάλλον, όπου οι αποδόσεις και στα εταιρικά και στα κρατικά ομόλογα έχουν αυξηθεί σημαντικά», σημειώνουν χαρακτηριστικά. Ενδεικτικά, η απόδοση του 10ετούς ομολόγου διαμορφώθηκε τις αμέσως προηγούμενες ημέρες στο 3,67% έναντι 1,10% του αντίστοιχου γερμανικού τίτλου, με αποτέλεσμα το περιθώριο να διαμορφωθεί στο 2,57%.

Σύμφωνα με τις ίδιες πηγές, οι επιχειρήσεις που διαπιστώνουν πως οι όροι των εταιρικών ομολόγων δεν είναι τόσο καλοί όσο παλαιότερα μπορούν σε πρώτη φάση να κατευθυνθούν προς τον τραπεζικό δανεισμό. «Βλέπουμε ότι λόγω αυξημένου πληθωρισμού και αναγκών χρηματοδότησης και βραχυπρόθεσμων υποχρεώσεων και παραγγελιών υπάρχει αυξημένη ζήτηση για δάνεια. Η καθαρή ροή τραπεζικών δανείων προς επιχειρήσεις ήταν στο α’ τρίμηνο του 2022 γύρω στο ένα δισ. ευρώ, αυξημένη κατά 30% σε σχέση με την ίδια περυσινή περίοδο», σχολιάζουν, εκτιμώντας πως οι τράπεζες δεν θα βιαστούν να ανατιμολογήσουν τα δάνεια με ραγδαίο ρυθμό σε σχέση με τις αυξήσεις των επιτοκίων.

Από την άλλη, οι εταιρίες, βλέποντας τα προηγούμενα χρόνια τους ελκυστικούς όρους των εταιρικών ομολόγων, είχαν αντλήσει και μεγαλύτερα cash buffers, μέρος των οποίων μπορούν να χρησιμοποιήσουν για να καλύψουν τις όποιες ανάγκες ρευστότητας προκύψουν. «Μαζί με τον αυξημένο κύκλο εργασιών, αφού μπορούν να δημιουργήσουν χρηματοροές με αυξημένους ρυθμούς ειδικά τον περασμένο χρόνο και αυτό συνεχίζεται και τους πρώτους μήνες του 2022, έχουν ακόμη δύο εναλλακτικές πηγές να συνεχίσουν να αντλούν ρευστότητα, με δεδομένο ότι ειδικά για ομόλογα, τα οποία δεν είναι στο υψηλότερο rate, ενδεχομένως να αυξάνουν και δυσανάλογα το κόστος αναχρηματοδότησης», προσθέτουν οι παραπάνω πηγές.

Τέλος, το Ταμείο Ανάκαμψης μπορεί κάλλιστα να αντισταθμίσει το μικρό κενό ρευστότητας που θα υπάρξει από την αγορά εταιρικών ομολόγων. «Το Ταμείο Ανάκαμψης, έχοντας έναν προσανατολισμό χρηματοδότησης projects, έχει ένα σκέλος συνεργειών, ήτοι στο κομμάτι των δανείων να μοχλευθεί με τραπεζικά δάνεια και ένα με χρηματοδότηση απευθείας από το δημόσιο. «Το πρώτο αρχίζει σιγά – σιγά να λειτουργεί. Δεν έχουμε ακόμη δει τον αντίκτυπο λόγω των υστερήσεων στις συμβασιοποιήσεις. Το δεύτερο, όμως, εμπεριέχει ένα κομμάτι ρευστότητας που πηγαίνει στις επιχειρήσεις, εκτός τραπεζικού συστήματος. Άρα, υπάρχει ακόμη μία χρηματοροή που θα μπορούσε να κατευθυνθεί στην υλοποίηση έργων», καταλήγουν.

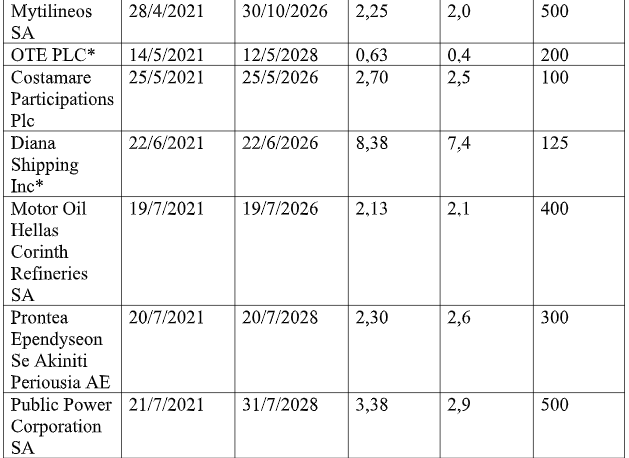

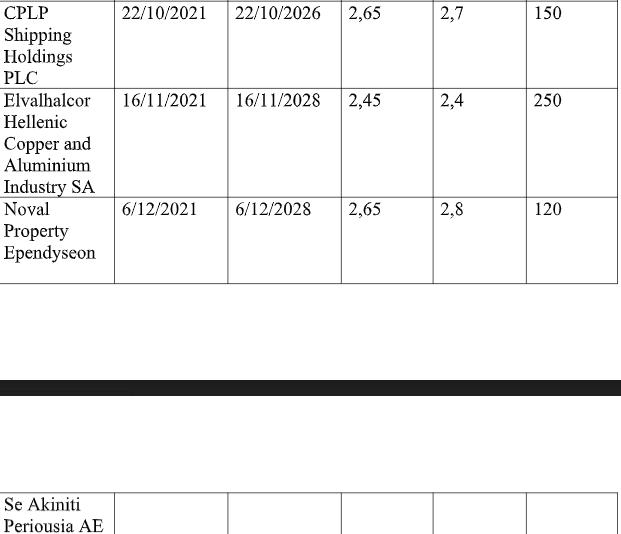

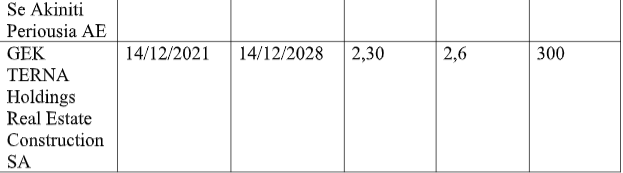

Οι εκδόσεις του 2021

Σύμφωνα με σχετική έρευνα της PWC, κατά τη διάρκεια του 2021 έγιναν 14 εκδόσεις εταιρικών ομολόγων και αντλήθηκαν 4,2 δισ. ευρώ έναντι ποσού 1,7 δισ. ευρώ το 2020 (έξι εκδόσεις), με κουπόνια που κυμαίνονται από 0,63% έως 8,5%.

Όσον αφορά στις αυξήσεις μετοχικού κεφαλαίου, αυτές πέρυσι ήταν περιορισμένες σε αριθμό, αλλά άντλησαν σημαντικά ποσά, ύψους 512 εκατ. ευρώ, με την CVC να συμμετέχει ως «cornerstone investor» στην αύξηση μετοχικού κεφαλαίου της ΔΕΗ, ύψους 1,35 δισ. ευρώ. Οι αυξήσεις μετοχικού κεφαλαίου που περιλάμβαναν στρατηγικό επενδυτή είναι περιορισμένες τα τελευταία χρόνια, καθώς το 2020 υπήρξαν τέσσερις, ενώ το 2019 μόνο μία.

*Τα ομόλογα των Danaos και Diana διαπραγματεύονται σε ξένα χρηματιστήρια, ενώ το ομόλογο του ΟΤΕ είναι μη διαπραγματεύσιμο και έχει καλυφθεί πλήρως από την Deutsche Telekom.

Διαβάστε ακόμη

H TUI αναμένει «δυνατό καλοκαίρι» στα ταξίδια το 2022 (γράφημα)

«Κλείδωσε» για όλο το 2022 ο μειωμένος ΦΠΑ σε εστίαση, τουρισμό και μεταφορές

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.