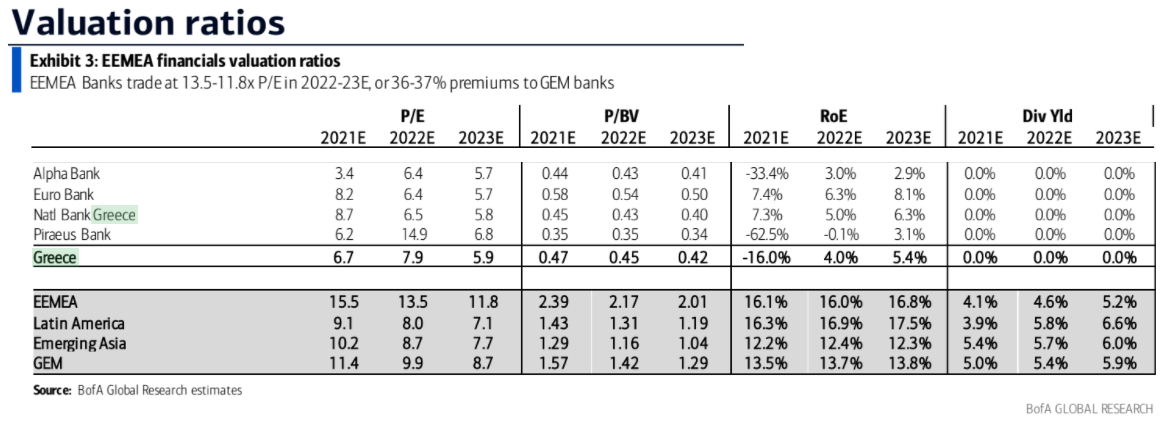

Τα πράγματα κινούνται προς τη σωστή κατεύθυνση, εξηγεί η BofA Global Research, για τις ελληνικές τράπεζες αλλά η μείωση του κινδύνου από μόνη της δεν αρκεί για την απελευθέρωση της αξίας, καθώς πρέπει επίσης να υπάρξει αύξηση των δανείων και των διαχειριζόμενων περιουσιακών στοιχείων. Η BofA εκτιμά ότι οι ελληνικές τράπεζες εξακολουθούν να διαπραγματεύονται με έκπτωση. Οι συστάσεις είναι buy για τις ETE, Alpha Bank και Eurobank και underperform για την Πειραιώς. Οι τιμές στόχοι είναι τα 3,30 ευρώ για την ΕΤΕ, 1,45 ευρώ για την Alpha Bank, 1,50 ευρώ για τη Eurobank και 1,40 ευρώ για την Πειραιώς.

Η τουριστική περίοδος ενώ ξεκίνησε με αδύναμο ρυθμό (Μάιος/Ιούνιος), τους τρεις τελευταίους μήνες καταγράφηκε σημαντική ανάκαμψη. Η Ελλάδα έχει πλέον φτάσει στο σημείο οικονομικής καμπής και η χώρα είναι επίσης ένας από τους μεγαλύτερους ωφελημένους από το πρωτοφανές πακέτο χρηματοδότησης από το πρόγραμμα της ΕΕ για την ανάκαμψη επόμενης γενιάς και το Resilience Facility ή RRF, το οποίο αναμένεται να δώσει σημαντική ώθηση στις επενδύσεις και την αύξηση του ΑΕΠ. Η πρόσφατα εγκατεστημένη κυβέρνηση (2019) είναι προσηλωμένη σε ένα εκτεταμένο πρόγραμμα μεταρρυθμίσεων.

Ο τόνος των ελληνικών τραπεζών κατά τη διάρκεια των πρόσφατων συνομιλιών με τους αναλυτές της BofA ήταν αισιόδοξος, αλλά εξακολουθεί να επικεντρώνεται σε μεγάλο βαθμό στο πρόγραμμα απορρόφησης κινδύνου που εφαρμόζεται επί του παρόντος.

Οι εκτιμήσεις

Πιο αναλυτικά ο οίκος για τις τράπεζες αναφέρει:

Alpha: Μετά την ολοκλήρωση του Galaxy (10,8 δισ. ευρώ) η Alpha σχεδιάζει να πουλήσει NPEs ύψους 8,1 δισ. ευρώ με στόχο 13% NPEs στο 2021 και 7% στο 2022. Για τα εν λόγω NPEs η Alpha έχει ήδη αποτιμήσει 0,6 δισ. ευρώ και έχει μείνει με προϋπολογισμό ζημιών 1,0 δισ. ευρώ. Αυτό θα πρέπει να αντισταθμιστεί από σειρά κεφαλαιακών πρωτοβουλιών που περιλαμβάνουν τιτλοποίηση ύψους 2 δισ. ευρώ (αποδέσμευση RWA περίπου 1 δισ. ευρώ), πώληση του υποκαταστήματος της Αλβανίας (0,4 δισ. ευρώ RWA), του Λονδίνου (0,2 δισ. ευρώ RWA) και της μεταφοράς ακινήτων στην Alpha Astika Akinita.

Eurobank: Pro-forma για τη συμφωνία Μεξικό (που θα ολοκληρωθεί μέχρι το τέλος του έτους και με ζημία προϋπολογισμού 10 μ.β. έναντι προηγούμενης καθοδήγησης 50 μ.β.) η Eurobank θα παρουσίαζε ακαθάριστο NPE δείκτη μόνο 7,3%. Η διοίκηση σχολίασε την αύξηση των δανείων που αναμένεται να κινηθεί ανοδικά σε περίπου 2 δισ. ευρώ ετησίως. Όσον αφορά το κόστος χρηματοδότησης, οι προθεσμιακές καταθέσεις διαμορφώνονται πλέον στις 15 μ.β., αλλά 4 μ.β. στη ροή, οπότε υπάρχει περιθώριο για κάποια βελτίωση. Στην Κύπρο η Eurobank έχει υποβάλει αίτηση για αρνητικά επιτόκια σε εταιρικούς πελάτες και αυτό μελετάται και στην Ελλάδα.

ΕΤΕ: Ο δείκτης CET1 FL πήγε από 14% σε 13,8%, αλλά η τράπεζα έχει ακόμη να εγγράψει περίπου 1,7% μετά από την αποδέσμευση των σταθμισμένων ως προς τον κίνδυνο περιουσιακών στοιχείων κατά την ολοκλήρωση της συμφωνίας Frontier (αναμένεται σε μερικές εβδομάδες) και της ασφαλιστικής δραστηριότητας (το κλείσιμο αναμένεται τον Νοέμβριο). Στην στοχευμένη κεφαλαιακή πορεία, η ΕΤΕ διατηρεί ένα CET1 FL 15,2% στο 2022. Σε ό,τι αφορά τα 3 δισ. ευρώ δάνεια σε μορατόρια που έληξαν το 2020 μόνο το 3% είναι σε καθυστέρηση 90 ημερών και το 2% είναι σε πρώιμη καθυστέρηση. Οι εκταμιεύσεις νέων δανείων θα γίνουν κυρίως το 2022.

Πειραιώς: σε καλό δρόμο για την επίτευξη του δείκτη NPE 9% στις αρχές του 2022. Το σχέδιο μείωσης των NPEs της Πειραιώς βρίσκεται σε καλό δρόμο για την επίτευξη ποσοστού 9% NPEs μέχρι τις αρχές του 2022. Η μείωση των NPEs κατά τους πρώτους έξι μήνες του έτους έφτασε τα 13,5 δισ. ευρώ, από τις τιτλοποιήσεις Phoenix, Vega και Sunrise 1, καθώς και από την οργανική ροή. Η διοίκηση επικεντρώνεται επίσης σε την αναμόρφωση των εμπορικών επιδόσεων και τις προμήθειες που είχαν μια ισχυρή εμφάνιση στο 2ο τρίμηνο.

Διαβάστε ακόμη:

Οικογένεια Βαλιώτη: Από τις ΗΠΑ στη Λακωνία για επενδύσεις σε τουρισμό και αγροδιατροφή (pics)

Attica Bank: Kλείνει το VDR, μπαίνει στην ευθεία για την ΑΜΚ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.