Αποκλεισμένες από τον τραπεζικό δανεισμό είναι οι επιχειρήσεις, οι οποίες: α) δεν έχουν οικονομικά στοιχεία, β) βαρύνονται με μη εξυπηρετούμενο δάνειο, γ) δεν διαθέτουν φορολογική ή ασφαλιστική ενημερότητα, δ) έχουν αρνητικά ή ανεπαρκή κεφάλαια και ε) παρουσιάζουν υπερβολική δανειακή επιβάρυνση. Όλα τα παραπάνω συνδέονται και με το πολύ μικρό μέγεθος της συντριπτικής πλειοψηφίας των μικρομεσαίων επιχειρήσεων της χώρας μας.

Σύμφωνα με στοιχεία από την Ελληνική Ένωση Τραπεζών, η χαμηλή πιστοληπτική αξιολόγηση της επιχείρησης ευθύνεται για το 60,5% των απορριπτικών απαντήσεων των τραπεζών σε αίτημα χρηματοδότησης. Ειδικότερα, αν από την αξιολόγηση του πελάτη, προκύπτει δυσμενής διαβάθμιση πιστοληπτικής ικανότητας (SMEs Rating) ή / και σε συνδυασμό με ληξιπροθεσμίες στην αποπληρωμή των εν γένει υποχρεώσεων, ή αν έχουν εντοπιστεί σημαντικά δυσμενή στοιχεία ή διαπιστώθηκε η ύπαρξη οφειλών, τότε το αίτημα για δανειοδότηση απορρίπτεται.

Ποσοστό 16,1% των αιτημάτων απορρίπτεται, γιατί η προτεινόμενη επένδυση κρίνεται μη σκόπιμη βάσει της επιχειρηματικής δραστηριότητας του υποψήφιου δανειολήπτη.

Η μη διαφαινόμενη δυνατότητα αποπληρωμής των αιτουμένων είναι λόγος για την απόρριψη του 14,1% των αιτημάτων δανειοδότησης. Ειδικότερα, ο πελάτης παρουσιάζει συνεχόμενες ζημιογόνες οικονομικές χρήσεις σε συνδυασμό με απουσία άλλων πηγών εισοδήματος (πέραν της επιχειρηματικής δραστηριότητας) ή είναι υπερδανεισμένος, ή ο κύκλος εργασιών του είναι περιορισμένος και απαγορευτικός για χρηματοδότηση ή υπάρχει πληροφόρηση από το τραπεζικό κατάστημα ως προς αντενδείξεις για την επιχείρηση που δεν προκύπτουν με άλλο τρόπο.

Ποσοστό 2% των αιτημάτων απορρίπτεται λόγω μη προσφοράς των απαιτούμενων εξασφαλίσεων από τον αιτούντα δάνειο.

Μόλις το 0,4% των αιτημάτων απορρίπτεται επειδή ο πελάτης δεν προσφέρει το απαιτούμενο ύψος της ίδιας συμμετοχής στο επενδυτικό σχήμα.

Τέλος, 7% των αιτημάτων απορρίπτονται για άλλους λόγους όπως π.χ. μη επιλεξιμότητα σε εγγυοδοτικά προγράμματα, μη ανταπόκριση σε απαίτηση για διευκρινίσεις / δικαιολογητικά, ύπαρξη αφανών φορέων με αντενδείξεις κ.ά.

Μιλώντας χθες στη Βουλή, ο πρόεδρος της Ελληνικής Ένωσης Τραπεζών, Βασίλης Ράπανος, τόνισε ότι όλες οι τράπεζες επιδιώκουν να βρουν αξιόχρεους πελάτες και να διοχετεύσουν την αυξημένη ρευστότητα που διαθέτουν αυτή την περίοδο. Δεν μπορούν όμως να παραβιάσουν βασικές αρχές υγιούς χρηματοδότησης και τα κριτήρια που επιβάλλουν οι ρυθμιστικές αρχές και η Ευρωπαϊκή Κεντρική Τράπεζα.

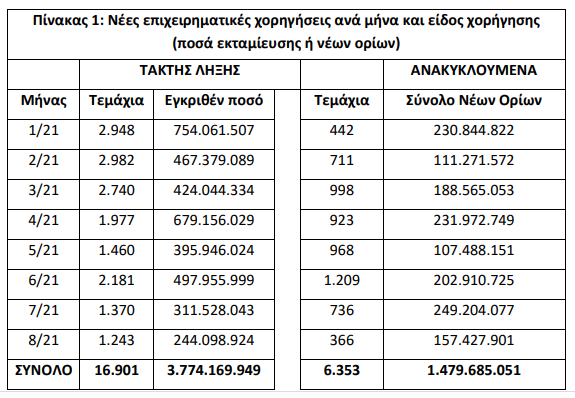

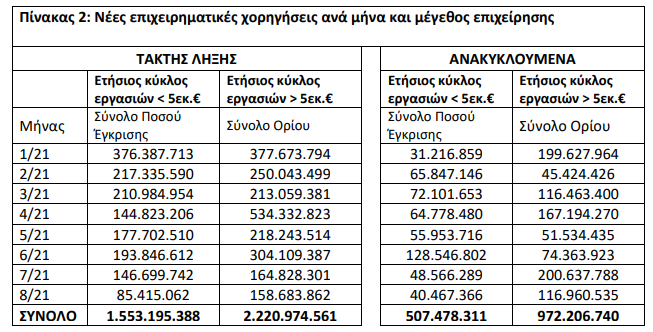

Σύμφωνα με τα στοιχεία της ΕΕΤ, το πρώτο οκτάμηνο του έτους, με τους δύο κατεξοχήν τύπους πιστοδοτικών συμβάσεων, δηλαδή δάνεια τακτής λήξης και μέσω αλληλόχρεων λογαριασμών δόθηκαν σε μικρές και μεσαίες επιχειρήσεις 23.254 νέες πιστώσεις για συνολικό ποσό 5.243.854.700 ευρώ. Οι μικρές επιχειρήσεις με ετήσιο κύκλο εργασιών μέχρι 5 εκατ. έλαβαν νέες χορηγήσεις ποσού 2,06 δισ. ευρώ και οι επιχειρήσεις με ετήσιο κύκλο εργασιών μεγαλύτερο των 5 εκατ. έλαβαν δάνεια ύψους 3,2 δισ.

Εάν ληφθούν υπόψη όλες οι χρηματοδοτήσεις, που αφορούν ναυτιλιακά, κοινοπρακτικά, ομολογιακά δάνεια στο σύνολο της οικονομίας, δηλαδή όχι μόνο τα δάνεια που δόθηκαν στις μικρές επιχειρήσεις, το συνολικό ποσό χορηγήσεων ανήλθε στα 11,2 δισ. ευρώ το 8μηνο. Από τις χρηματοδοτήσεις αυτές από ίδια κεφάλαια των τραπεζών ήταν ποσό 8.855,16 εκατ. ευρώ.

Διαβάστε ακόμη:

Ανατιμήσεις 10% – 30% σε προϊόντα λόγω αύξησης της τιμής ρεύματος

Δωρεάν γονικές παροχές ως 800.000 ευρώ για σπίτια, μετρητά και μετοχές

Τζακ Ντόρσεϊ: Τι σημαίνει για τον CEO του Twitter ο αριθμός 705742

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.