Ένα από τα πιο αξιοσημείωτα φαινόμενα της φετινής χρονιάς στις αμερικανικές αγορές, πέρα από το εντυπωσιακό ράλι των μετοχών που συνδέονται με την Τεχνητή Νοημοσύνη, είναι η ισχυρή υπεραπόδοση των εταιρειών μικρής κεφαλαιοποίησης, όπως αυτή αποτυπώνεται στην πορεία του δείκτη Russell 2000. Από την αρχή του έτους ο δείκτης καταγράφει άνοδο 21,3%, υπερδιπλάσια από εκείνη του Dow Jones (+10,4%) και του S&P 500 (+10,1%).

Η δυναμική αυτή αντανακλά τη διεύρυνση του ανοδικού κύκλου πέρα από τις λίγες μεγάλες τεχνολογικές εταιρείες που κυριάρχησαν τα προηγούμενα χρόνια. Παράλληλα, ευνοείται από την αυξημένη επενδυτική δραστηριότητα σε κλάδους που συνδέονται με την Τεχνητή Νοημοσύνη και τις υποδομές, την ανθεκτικότητα της αμερικανικής οικονομίας, καθώς και την επιτάχυνση των εξαγορών και συγχωνεύσεων, ιδιαίτερα στον κλάδο της βιοτεχνολογίας. Η άνοδος του Russell 2000 συνοδεύεται από σχετικά περιορισμένες εισροές κεφαλαίων, γεγονός που υποδηλώνει ότι η ανοδική κίνηση δεν έχει ακόμη προσελκύσει το σύνολο των επενδυτών και αφήνει περιθώρια για περαιτέρω συμμετοχή εφόσον διατηρηθεί η θετική μακροοικονομική εικόνα.

Η μικρή κεφαλαιοποίηση στο Χρηματιστήριο Αθηνών αποτελεί διαχρονικά μια «πονεμένη ιστορία». Παρά το γεγονός ότι αρκετές εισηγμένες εμφανίζουν τα τελευταία χρόνια σημαντική βελτίωση στα οικονομικά τους μεγέθη, αυξημένη κερδοφορία και ισχυρούς ισολογισμούς, η εικόνα αυτή σπάνια αποτυπώνεται στις αποτιμήσεις τους.

Οι λόγοι είναι γνωστοί. Η δυσάρεστη εμπειρία του παρελθόντος, όταν αρκετές εταιρείες δεν κατάφεραν να υλοποιήσουν τα επιχειρηματικά σχέδια που είχαν παρουσιάσει στην επενδυτική κοινότητα, έχει δημιουργήσει ένα διαρκές έλλειμμα αξιοπιστίας. Παράλληλα, η χαμηλή εμπορευσιμότητα των περισσότερων μετοχών λειτουργεί αποτρεπτικά για τα θεσμικά χαρτοφυλάκια, τα οποία δυσκολεύονται να αποκτήσουν ή να ρευστοποιήσουν ουσιαστικές θέσεις χωρίς να επηρεάσουν σημαντικά την τιμή. Οι περισσότερες εταιρίες δεν διαθέτουν τμήματα σχέσεων με τους επενδυτές και συνήθως την «δουλειά» την κάνει κάποιος βοηθός λογιστηρίου ή κάποιο στέλεχος από το marketing. Αποτέλεσμα είναι πολλές εταιρείες της μικρής κεφαλαιοποίησης να διαπραγματεύονται με ιδιαίτερα χαμηλούς πολλαπλασιαστές κερδοφορίας και σε σημαντικό discount έναντι της εσωτερικής τους αξίας.

Παρόλα αυτά στο άνυδρο από πλευράς τζίρου περιβάλλον των ελληνικών small caps υπάρχουν ευκαιρίες πάντα υπό την αίρεση της διατήρησης του θετικού κλίματος στην αγορά. Με κάθε επιφύλαξη που συνδέεται με τους λόγους που αναφέρθηκαν στην προηγούμενη παράγραφο ξεχωρίσαμε 13 εισηγμένες με κεφαλαιοποίηση κάτω των €100 εκατ., οι οποίες συνδυάζουν ποιοτικά θεμελιώδη μεγέθη, ισχυρές επιχειρηματικές προοπτικές και ελκυστικές αποτιμήσεις, στοιχεία που θα μπορούσαν να τις φέρουν στο επίκεντρο ενός ευρύτερου rotation προς τις περιφερειακές μετοχές:

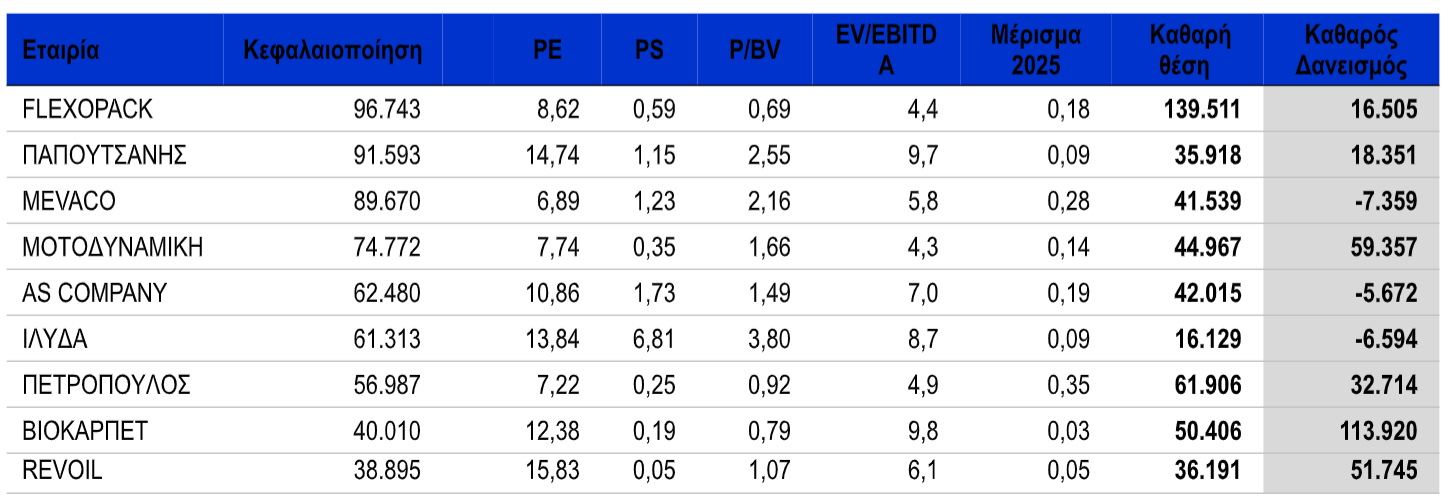

Ένα υποσχόμενο 13άρι μικρής κεφαλαιοποίησης

Flexopack: Η εταιρεία συνδυάζει σταθερά υψηλή κερδοφορία, ισχυρές ταμειακές ροές, μέρισμα και καθαρό ισολογισμό, ενώ η διεθνής παραγωγική της παρουσία περιορίζει την εξάρτηση από την ελληνική αγορά. Η αυξανόμενη ζήτηση για εξειδικευμένες εύκαμπτες συσκευασίες τροφίμων και οι ελκυστικοί πολλαπλασιαστές αποτίμησης δημιουργούν περιθώρια περαιτέρω ανατίμησης της μετοχής. Το 91% του κύκλου εργασιών του ομίλου προέρχεται από αγορές εκτός Ελλάδας.

Παπουτσάνης: Η ανάπτυξη των επώνυμων προϊόντων, η συνεχής διεύρυνση των εξαγωγών (55%) και η ισχυρή δραστηριότητα στις παραγωγές για τρίτους (private label και ξενοδοχειακά προϊόντα) στηρίζουν τη δυναμική αύξησης των πωλήσεων. Παράλληλα, οι επενδύσεις σε νέες παραγωγικές δυνατότητες και η ενίσχυση των περιθωρίων κέρδους δημιουργούν προϋποθέσεις για νέα ιστορικά υψηλά κερδοφορίας. Η εταιρεία διαθέτει παρουσία σε πάνω από 35 χώρες, με βασικές αγορές την Ευρώπη, τη Μέση Ανατολή και επιλεγμένες αγορές της Ασίας και της Αφρικής, ενώ συνεργάζεται με μερικούς από τους μεγαλύτερους διεθνείς ομίλους προϊόντων προσωπικής φροντίδας και ξενοδοχειακού εξοπλισμού.

Mevaco: Το αυξημένο ανεκτέλεστο υπόλοιπο έργων (45 εκατ. ευρώ) και η έκθεση σε επενδύσεις ενεργειακών και βιομηχανικών υποδομών προσφέρουν υψηλή ορατότητα εσόδων για τα επόμενα έτη. Η εταιρεία εμφανίζει ισχυρή χρηματοοικονομική θέση, γενναιόδωρη μερισματική πολιτική και διαπραγματεύεται με συντηρητική αποτίμηση. Η διοίκηση εκτιμά επίσης ότι το β’ εξάμηνο του 2026 θα είναι ισχυρότερο από το πρώτο, ενώ η νέα επένδυση ύψους €10 εκατ. σε βιομηχανική μονάδα αποσκοπεί κυρίως στην αύξηση της παραγωγικής δυναμικότητας για αμυντικά προγράμματα, γεγονός που μπορεί να οδηγήσει σε περαιτέρω ενίσχυση του ανεκτέλεστου τα επόμενα χρόνια.

Μοτοδυναμική: Η ισχυρή πορεία των δραστηριοτήτων της Yamaha, της Porsche και της Sixt, σε συνδυασμό με τη συνεχιζόμενη ανάπτυξη του τουρισμού, δημιουργούν πολλαπλές πηγές οργανικής ανάπτυξης. Η διαφοροποίηση των δραστηριοτήτων, οι ισχυρές ταμειακές ροές και η χαμηλή αποτίμηση σε σχέση με τις προοπτικές αποτελούν βασικά επενδυτικά πλεονεκτήματα.

AS Company: Η εταιρεία διαθέτει καθαρό ταμείο (5,7 εκατ. ευρώ ή το 13% της κεφαλαιοποίησης της), μερισματική απόδοση 4% και σταθερή κερδοφορία, στοιχεία που μειώνουν σημαντικά τον επενδυτικό κίνδυνο. Η διεύρυνση των συνεργασιών με διεθνή brands και η ενίσχυση των εξαγωγών (18-20%) μπορούν να λειτουργήσουν ως νέοι μοχλοί ανάπτυξης. Η εταιρεία δραστηριοποιείται επίσης σε Κύπρο, Βαλκάνια και επιλεγμένες αγορές της Κεντρικής και Ανατολικής Ευρώπης, ενώ η διοίκηση έχει δηλώσει ότι η περαιτέρω διεθνοποίηση αποτελεί έναν από τους βασικούς στρατηγικούς της στόχους

Ίλυδα: Η επιτάχυνση του ψηφιακού μετασχηματισμού επιχειρήσεων και Δημοσίου αυξάνει τη ζήτηση για λύσεις λογισμικού και υπηρεσίες πληροφορικής, αγορά στην οποία η εταιρεία ενισχύει σταδιακά τη θέση της. Η υψηλή λειτουργική μόχλευση σημαίνει ότι ακόμη και μέτρια αύξηση του κύκλου εργασιών μπορεί να οδηγήσει σε δυσανάλογη ενίσχυση της κερδοφορίας. Το εξειδικευμένο χαρτοφυλάκιο λύσεων πληροφορικής και η δεσπόζουσα θέση στις αγορές που έχει παρουσία δημιουργούν προϋποθέσεις σημαντικής επαναλαμβανόμενης αύξησης των καθαρών κερδών. Το ανεκτέλεστο υπόλοιπο συμβάσεων υπερβαίνει τα €15 εκατ., αποτελούμενο κυρίως από έργα ψηφιακού μετασχηματισμού για φορείς του Δημοσίου και μεγάλους ιδιωτικούς οργανισμούς. Η εκτέλεση των έργων εκτείνεται στην περίοδο 2026-2028, προσφέροντας υψηλή ορατότητα εσόδων για τα επόμενα χρόνια, ενώ η εταιρεία συνεχίζει να συμμετέχει σε νέους διαγωνισμούς που χρηματοδοτούνται από το Ταμείο Ανάκαμψης και Ανθεκτικότητας και το νέο ΕΣΠΑ.

Πετρόπουλος: Η ισχυρή παρουσία σε επαγγελματικά οχήματα, βιομηχανικό εξοπλισμό και υπηρεσίες after-sales προσφέρει ανθεκτικότητα ακόμη και σε περιόδους οικονομικής επιβράδυνσης. Η συνεχιζόμενη αύξηση των επενδύσεων σε logistics και κατασκευές στηρίζει τη ζήτηση, ενώ η εταιρεία διαθέτει ιστορικό σταθερών μερισμάτων και υγιή ισολογισμό.

Βιοκαρπετ: Η βελτίωση της δραστηριότητας στον κλάδο αλουμινίου και οι επενδύσεις σε παραγωγικές μονάδες δημιουργούν προοπτικές ενίσχυσης της λειτουργικής κερδοφορίας. Παράλληλα, η χρηματιστηριακή αξία παραμένει χαμηλή σε σχέση με την καθαρή θέση (50,4 εκατ. ευρώ) και την αξία των παραγωγικών περιουσιακών στοιχείων του ομίλου.

Revoil: Η επέκταση στις ανανεώσιμες πηγές ενέργειας προσθέτει μια νέα πηγή επαναλαμβανόμενων εσόδων, μειώνοντας σταδιακά την εξάρτηση από την εμπορία καυσίμων. Η ισχυρή παρουσία στο δίκτυο πρατηρίων και η χαμηλή αποτίμηση αφήνουν περιθώρια αναθεώρησης της αξίας της εταιρείας. Η προσθήκη της δραστηριότητας των ηλιακών συσσωρευτών της «Μαλτέζος» εκτόξευσε την προ φόρων κερδοφορία στο α’ τρίμηνο κατά 321% στα 1,8 εκατ. ευρώ.

ΝΑΚΑΣ: Η σταθερή δημιουργία ταμειακών ροών, η υψηλή μερισματική απόδοση και η κυρίαρχη θέση στην αγορά μουσικών οργάνων (35-40%) προσφέρουν αμυντικά χαρακτηριστικά στη μετοχή. Η ανάπτυξη του ηλεκτρονικού εμπορίου και η αξιοποίηση της ακίνητης περιουσίας μπορούν να ενισχύσουν περαιτέρω την αξία της εταιρείας. Με βάση τις σημερινές εμπορικές αξίες εκτιμάται ότι η πραγματική (αγοραία) αξία της ακίνητης περιουσίας υπερβαίνει τα 35 εκατ. ευρώ, καθώς περιλαμβάνει ιδιόκτητα εμπορικά ακίνητα υψηλής προβολής σε Αθήνα και Θεσσαλονίκη, καθώς και εγκαταστάσεις που αποκτήθηκαν πριν από πολλά χρόνια σε σημαντικά χαμηλότερες τιμές.

Αττικές Εκδόσεις: Η εταιρεία διαθέτει ιδιαίτερα ισχυρή καθαρή ταμειακή θέση και σημαντική ακίνητη περιουσία, γεγονός που περιορίζει τον χρηματοοικονομικό κίνδυνο. Η συνεχιζόμενη αναδιάρθρωση των δραστηριοτήτων και η πιθανή καλύτερη αξιοποίηση των περιουσιακών στοιχείων θα μπορούσαν να λειτουργήσουν ως καταλύτες για τη μετοχή. Τα τελευταία χρόνια αυξάνει τη συμμετοχή των ψηφιακών μέσων και των ηλεκτρονικών διαφημίσεων, περιορίζοντας σταδιακά την εξάρτηση από τις πωλήσεις έντυπων περιοδικών ενώ πέρυσι μοίρασε για πρώτη φορά μέρισμα μετά από πολλά χρόνια.

Medicon: Η αυξανόμενη ζήτηση για διαγνωστικά προϊόντα, τόσο στην Ελλάδα όσο και στις 45 εξαγωγικές αγορές που δραστηριοποιείται η εταιρία (20-25% του κύκλου εργασιών), στηρίζει τη διατηρήσιμη ανάπτυξη των πωλήσεων. Ο χαμηλός δανεισμός, οι υψηλές αποδόσεις κεφαλαίων και η συντηρητική αποτίμηση καθιστούν τη μετοχή ελκυστική για μακροπρόθεσμους επενδυτές.

ΠΑΪΡΗΣ: Οι επενδύσεις σε νέες παραγωγικές δυνατότητες και η αυξημένη ζήτηση για πλαστικές συσκευασίες βιομηχανικής χρήσης δημιουργούν προοπτικές βελτίωσης των οικονομικών μεγεθών. Παρά τη μικρή κεφαλαιοποίηση, η εταιρεία εμφανίζει δυνατότητα σημαντικής λειτουργικής μόχλευσης, γεγονός που μπορεί να οδηγήσει σε ταχύτερη αύξηση της κερδοφορίας εφόσον συνεχιστεί η ενίσχυση των πωλήσεων. Οι επενδύσεις στον παραγωγικό εξοπλισμό και η παρουσία της σε αγορές πλαστικής συσκευασίας με σταθερή ζήτηση δημιουργούν προϋποθέσεις για περαιτέρω ενίσχυση των οικονομικών της μεγεθών.

Διαβάστε ακόμη

ElvalHalcor: Το στοίχημα των 850 εκατ. ευρώ στη νέα εποχή του χαλκού και του αλουμινίου (γραφήματα)

WSJ: Ισραηλινές πληροφορίες συνδέουν το Ιράν με νέο σχέδιο δολοφονίας του Τραμπ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.