Η αμερικανική Goldman Sachs εκτιμά ότι η Eurobank αλλάζει σελίδα με τη διανομή ορόσημο του 20% των κερδών του 2022 (σ.σ. απομένει το πράσινο «φως» από τη ρυθμιστική αρχή) και όχι μόνο αυξάνει την τιμή-στόχο για τον τίτλο της στα 1,50 ευρώ ανά μετοχή από 1,40 ευρώ πριν και διατηρεί τη σύσταση buy.

Η τράπεζα «βλέπει» την πλήρη επιστροφή στην κανονικότητα για την τράπεζα και εκτιμά ότι οι μέσες εκτιμήσεις των αναλυτών υποεκτιμούν την πρόοδο που έχει σημειώσει η τράπεζα και για αυτό διαθέτει πολύ υψηλό περιθώριο ανόδου από τα τρέχοντα επίπεδα, της τάξεως του 50%.

«Για πρώτη φορά μετά από πάνω από 10 χρόνια, η Eurobank ανακοίνωσε την εξέταση της διανομής μερίσματος. Eurobank και Εθνική Τράπεζα, σύμφωνα με τον οίκο, είναι οι δύο πρώτες ελληνικές τράπεζες που μπορούν να εξετάσουν το ενδεχόμενο διανομής μερίσματος για πρώτη φορά εδώ και περισσότερο από μια δεκαετία, γεγονός που το χαρακτηρίζει ορόσημο.

Η πιστωτική ποιότητα, τα κεφάλαια, η επάρκεια και τη δημιουργία τους είναι τα σημεία που η Eurobank είχε επιδείξει από τις ταχύτερες βελτιώσεις σε όλες τις μετρήσεις τα τελευταία τρία χρόνια και η βελτίωση θα συνεχίσει περαιτέρω.

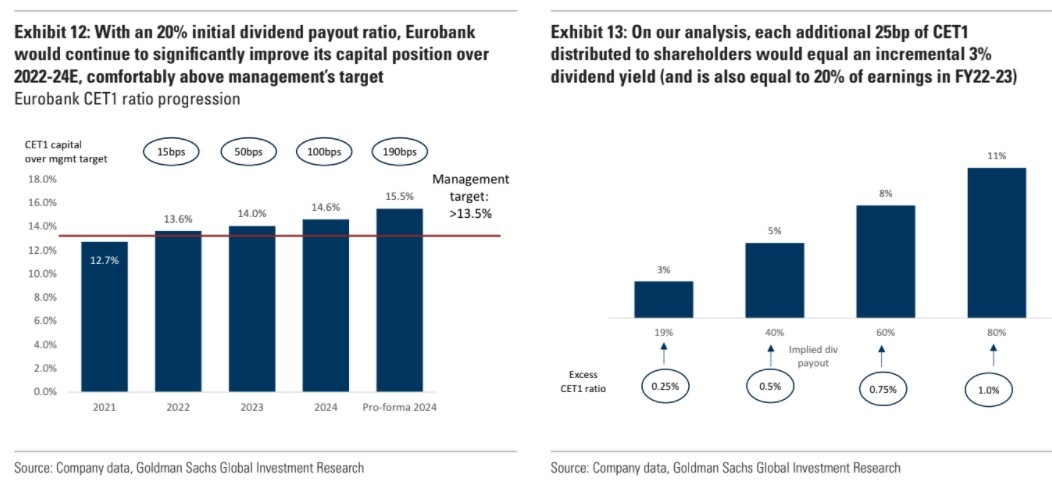

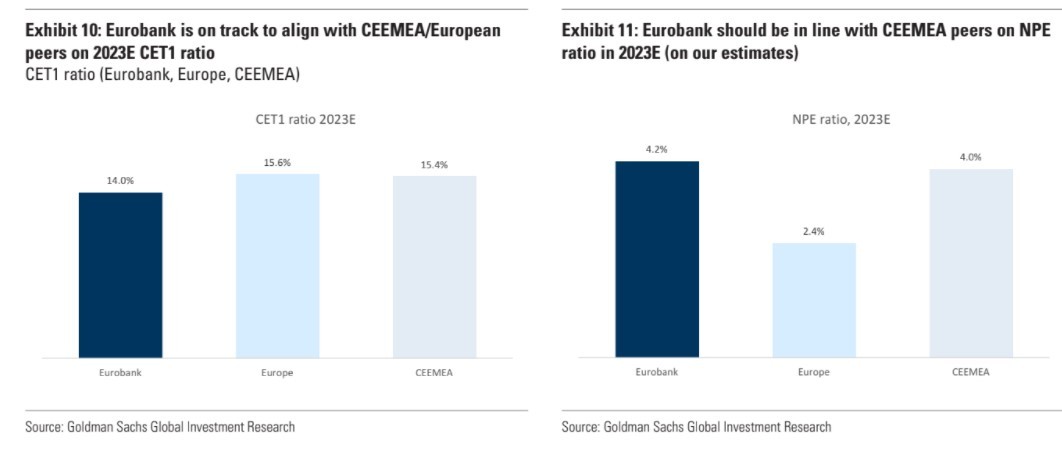

«H Eurobank βρίσκεται σε καλό δρόμο για την επίτευξη των βασικών λειτουργικών μεγεθών σύμφωνα με το μέσο όρο των ευρωπαϊκών τραπεζών (CEEMEA), με την αποδοτικότητα ιδίων κεφαλαίων ROTE στο 9,6%, το δείκτη κεφαλαιακής επάρκειας CET1 στο 14% και τον δείκτη NPEs στο 4% το 2023, γεγονός που καθιστά δυνατή τη συζήτηση για τη διανομή μερίσματος», εξηγεί η Goldman Sachs.

«Αποτελεί σημαντικό ορόσημο ενώ ο αρχικός δείκτης διανομής 20% θα μπορούσε να συνεχίσει να βελτιώνει τον δείκτη CET1 έως το 15,5% σε pro-forma βάση το 2024 έναντι του ελάχιστου στόχου της διοίκησης για 13,5% (καθιστώντας τη συζήτηση για περαιτέρω αυξήσεις των πληρωμών σε μεταγενέστερα έτη)», συνεχίζει η Goldman Sachs.

Η θετική επίδραση από τις αυξήσεις των επιτοκίων δεν αντικατοπτρίζεται στο consensus των αναλυτών: Στο πλαίσιο του αυξανόμενου πληθωρισμού, οι οικονομολόγοι της GS προβλέπουν την πρώτη αύξηση της ΕΚΤ κατά 25 μ.β. τον Δεκέμβριο του 2022, μια αύξηση κατά 50 μ.β. αύξηση το 2023 και σταδιακή αύξηση προς το 1,25% το 2025 (από -0,5% το 1ο τρίμηνο του 2022). H Eurobank αναμένει ότι η αύξηση των επιτοκίων θα έχει θετικό αντίκτυπο ύψους 60 εκατ. ευρώ για το την πρώτη αύξηση των 50 μ.β. και 150 εκατ. ευρώ για τη δεύτερη αύξηση των 50 μ.β., η οποία βασίζεται στο συνδυασμό των ακόλουθων εισροών: (1) κυμαινόμενα επιτόκια δανείων (με αποτέλεσμα υψηλή μετακύλιση στις αποδόσεις των περιουσιακών στοιχείων), (2) υγιές επίπεδο ρευστότητας (δείκτης δανείων προς καταθέσεις (L/D) στο 70% με συνεπαγόμενη μετακύλιση στις καταθέσεις του 20%-25%) και (3) μεγαλύτερη ευαισθησία για μεταγενέστερες αυξήσεις των επιτοκίων (καθώς επί του παρόντος τα επιτόκια ενεργητικού είναι βρίσκονται στο μηδέν).

Η Goldman Sachs ενσωματώνει την επικαιροποιημένη ανάλυση ευαισθησίας στις προβλέψεις της και αυξάνει τα κέρδη ανά μετοχή κατά περίπου 2%-6% στα έτη 2022-2025.

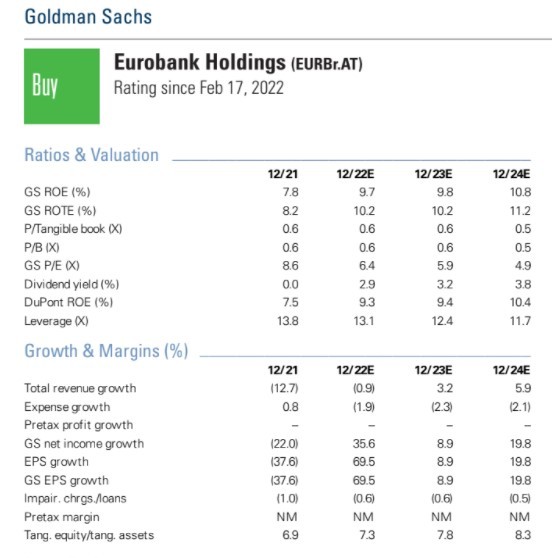

Τέλος η Goldman Sachs χαρακτηρίζει την αποτίμηση μη-απαιτητική καθώς η μετοχή είναι διαπραγματεύσιμη με δείκτη τιμής προς ενσώματη λογιστική αξία (P/TBV) σε 0,6 φορές το 2023, δείκτης που φαίνεται μη απαιτητικός σε σχέση με την ομάδα των ομοειδών τραπεζών της περιοχής της CEEMEA.

Διαβάστε ακόμα:

Ενέργεια: Οι πληρωμές σε ρούβλια και οι ανησυχίες για τα ακυρωμένα φορτία της Ρεβυθούσας

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.