Η αμερικανική τράπεζα Goldman Sachs επισημαίνει τρία ζητήματα στις αγορές: περισσότερη σύσφιξη από τις κεντρικές τράπεζες, ανοδική πορεία για τα εμπορεύματα, παρά την υποαπόδοση τους, και πιο ορατή ανάκαμψη στην Κίνα.

Η μεγαλύτερη σύσφιξη από τις κεντρικές τράπεζες είναι μπροστά μας, εκτιμά ο οίκος. «Η βελτίωση της ανάπτυξης και οι σταθερότερες ειδήσεις για τον πληθωρισμό στις ΗΠΑ μας οδήγησαν πρόσφατα να αυξήσουμε την πρόβλεψή μας για το ανώτατο επιτόκιο της Fed στο 5,25-5,5% προσθέτοντας μια αύξηση 25 μ.β. τον Ιούνιο – σύμφωνα με τις προσδοκίες της αγοράς που τώρα τιμολογεί τα ανώτατα επιτόκια γύρω στο 5,4% το β’ εξάμηνο του 2023», εξηγεί η ομάδα αναλυτών της τράπεζας.

Η προοπτική ενός μεγαλύτερου κύκλου αυξήσεων της Fed αποτέλεσε το βασικό μοχλό κίνησης της αγοράς την περασμένη εβδομάδα. Το δολάριο ενισχύθηκε και πάλι μετά από μια περίοδο απότομης υποτίμησης και αυτή η ανάκαμψη έχει περαιτέρω περιθώριο να διαρκέσει περισσότερο, καθώς οι υπεύθυνοι χάραξης πολιτικής συνεχίζουν να περιηγούνται στον δύσκολο δρόμο της προσπάθειας να επιβραδύνουν την οικονομία όσο χρειάζεται για να επαναφέρουν τον πληθωρισμό εντός στόχου. «Πιστεύουμε ότι ο μακρύτερος κύκλος στα επιτόκια θα συνεχίσει να είναι πιο θετικός για το δολάριο έναντι του γεν και πιο δομικά ευεργετικός για το δολάριο έναντι του καναδικού δολαρίου (CAD) και της βρετανικής στερλίνας (GBP)», εκτιμά η τράπεζα.

Οι προοπτικές υψηλότερων τελικών επιτοκίων έχουν επίσης ωθήσει τις μετοχές σε χαμηλότερα επίπεδα τις τελευταίες ημέρες. Το πρόσφατο sell off οφείλεται όλο και περισσότερο στις προσδοκίες για μια πιο «γερακίσια» νομισματική πολιτική. H Goldman Sachs βλέπει κάποια πιθανότητα ότι οι ανησυχίες σχετικά με τη σφιχτή νομισματική πολιτική θα μπορούσαν να συνεχίσουν να οδηγούν τις αγορές βραχυπρόθεσμα, γεγονός που πιθανότατα θα οδηγούσε τις μετοχές να αντιμετωπίσουν περισσότερες πιέσεις.

Οι υψηλότερες προσδοκίες για τα επιτόκια της Fed, σε συνδυασμό με τα πρόσφατα σχόλια των «γερακιών» της ΕΚΤ και την ισχυρή ανάπτυξη και τη συνεχιζόμενη ανθεκτικότητα της αγοράς εργασίας στην Ευρωζώνη, οδήγησαν επίσης σε αύξηση της τελικής πρόβλεψης για το επιτόκιο της ΕΚΤ στο 3,5%, προσθέτοντας μια αύξηση 25 μ.β. τον Ιούνιο.

Υποαπόδοση των εμπορευμάτων, αλλά η ανοδική θέση παραμένει άθικτη

«Ενώ τα ισχυρά μακροοικονομικά στοιχεία των ΗΠΑ και η μη πραγματοποιηθείσα ακόμη ανάκαμψη της Κίνας έχουν μετατρέψει τα εμπορεύματα από την κατηγορία περιουσιακών στοιχείων με τις καλύτερες επιδόσεις το 2022 σε μία από τις χειρότερες φέτος, πιστεύουμε ότι η δομική μας ανοδική θέση παραμένει άθικτη», προβλέπει η τράπεζα.

Στο πετρέλαιο, συνεχίζει να αναμένει ότι τα χαμηλά επίπεδα αποθεμάτων, η περιορισμένη πλεονάζουσα παραγωγική ικανότητα και η βελτίωση της παγκόσμιας ζήτησης θα οδηγήσουν τις τιμές του Brent υψηλότερα στα 100 δολάρια/βαρέλι μέχρι το τέλος του έτους.

Στο φυσικό αέριο, όπου πρόσφατα μείωσε τις προβλέψεις της για τις τιμές του 2023/24 στο NYMEX (προβλέψεις για καλοκαίρι23/χειμώνας23-24/καλοκαίρι24 σε $3,5/3,4/3,0/mmBtu από $3,7/3,6/3,2/mmBtu προηγουμένως) λόγω του θερμότερου καιρού, αναμένει ότι οι τιμές θα αυξηθούν από τα τρέχοντα επίπεδα (περίπου $2) καθώς η ζήτηση ανταποκρίνεται στις χαμηλότερες τιμές.

Στα μέταλλα, η επιτάχυνση της κινεζικής ανάπτυξης που αναμένει, σε συνδυασμό με τα χαμηλά αποθέματα, θα πρέπει να παρέχουν ισχυρή στήριξη των τιμών, ιδίως για το αλουμίνιο, τον χαλκό και το σιδηρομετάλλευμα. Γενικότερα, διατηρεί την άποψη ότι βρισκόμαστε στα πρώτα στάδια ενός υπερκύκλου εμπορευμάτων, δεδομένων των περιορισμών δυναμικότητας που αντιμετωπίζουν σήμερα οι αγορές εμπορευμάτων, και θεωρεί ότι τα τρέχοντα επίπεδα τιμών προσφέρουν στους επενδυτές ένα καλό σημείο εισόδου σε μια κατηγορία περιουσιακών στοιχείων που αναμένουμε να αποφέρει αποδόσεις άνω του 30% φέτος (αποδόσεις 12m S&P GSCI).

Μια πιο ορατή ανάκαμψη της Κίνας

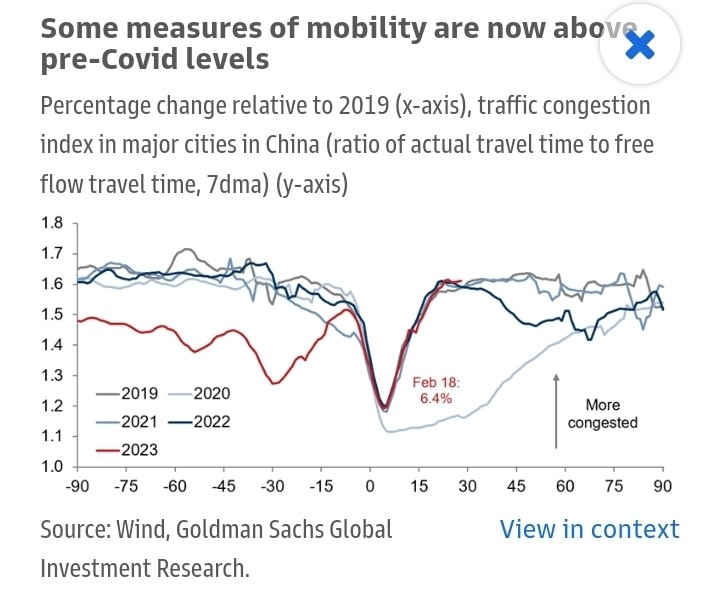

Παρά τον πρόσφατο σκεπτικισμό σχετικά με την πιθανή ισχύ της αναπτυξιακής ανάκαμψης της Κίνας, η GS συνεχίζει να αναμένει ισχυρή ανάπτυξη κατά τους επόμενους μήνες από τις θετικές εξελίξεις σε διάφορους τομείς.

Πρώτον, οι δείκτες lockdown στην Κίνα έχουν πέσει κοντά στο μηδέν, με ορισμένα μέτρα κινητικότητας, όπως η κυκλοφορία στους αυτοκινητοδρόμους και η χρήση του μετρό, να βρίσκονται πλέον πάνω από τα προ-covid επίπεδα. Δεύτερον, ο τομέας των ακινήτων έχει παρουσιάσει κάποια σημάδια βελτίωσης τις τελευταίες εβδομάδες, με τις πωλήσεις να αυξάνονται και τις τιμές να σταθεροποιούνται.

Ο οίκος αναμένει ότι οι αγορές της Κίνας θα σημειώσουν περαιτέρω ράλι χάρη σε αυτή την ανάκαμψη και προβλέπουμε απόδοση μετοχών της τάξης του 20% από εδώ και πέρα για τους επόμενους 12 μήνες. Τέλος, εκτιμά ότι η κινητήρια δύναμη αυτών των πιθανών κερδών θα μετατοπιστεί από την πολλαπλή επέκταση στην αύξηση των κερδών και, ως εκ τούτου, πιστεύει ότι ο τομέας ασφάλισης και οι καταναλωτικές υπηρεσίες θα είναι σε θέση να υπεραποδώσουν.

Διαβάστε ακόμη:

Γερμανία: Απαγορεύει από το 2024 τη θέρμανση με πετρέλαιο και φυσικό αέριο στα νέα κτήρια

Παπαστράτος: Επενδύσεις €700 εκατ. και ένας μετασχηματισμός που αλλάζει όλη την αγορά

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.