Την κατάσταση στην Coca Cola HBC, την πλέον δεικτοβαρή μετοχή για την αγορά και την εταιρεία με την υψηλότερη κεφαλαιοποίηση, μέχρι πρότινος στο Χρηματιστήριο Αθηνών, προσπαθεί να εξηγήσει η αμερικανική τράπεζα Goldman Sachs.

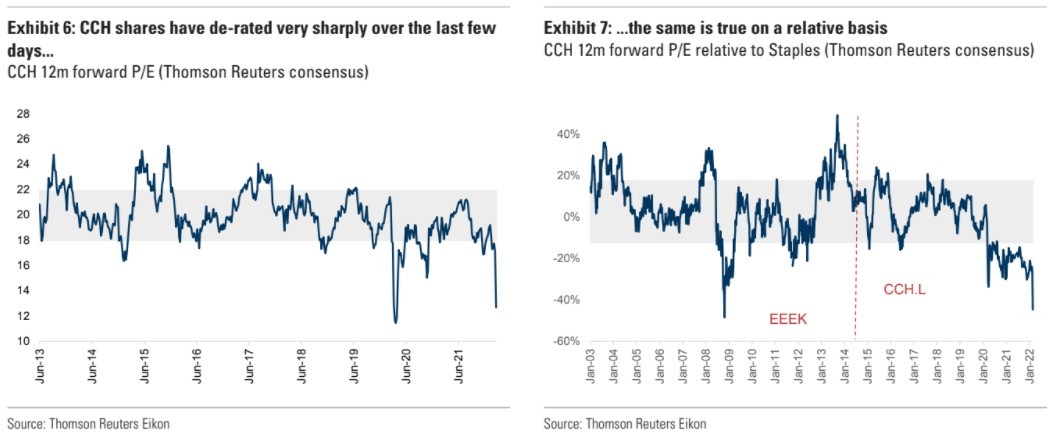

Αξίζει να επισημανθεί ότι η CCH έχει υποστεί ισχυρό πλήγμα στην κεφαλαιοποίηση της από την εισβολή της Ρωσίας στην Ουκρανία, η οποία έχει μειωθεί κατά 3,25 δισ. μέσα σε διάστημα ημερών από τα 32 ευρώ περίπου στα τέλη Φεβρουαρίου έως και 20 ευρώ πριν λίγο στο ταμπλό του ΧΑ.

Υψηλή έκθεση σε Ρωσία – Ουκρανία αλλά σύσταση buy

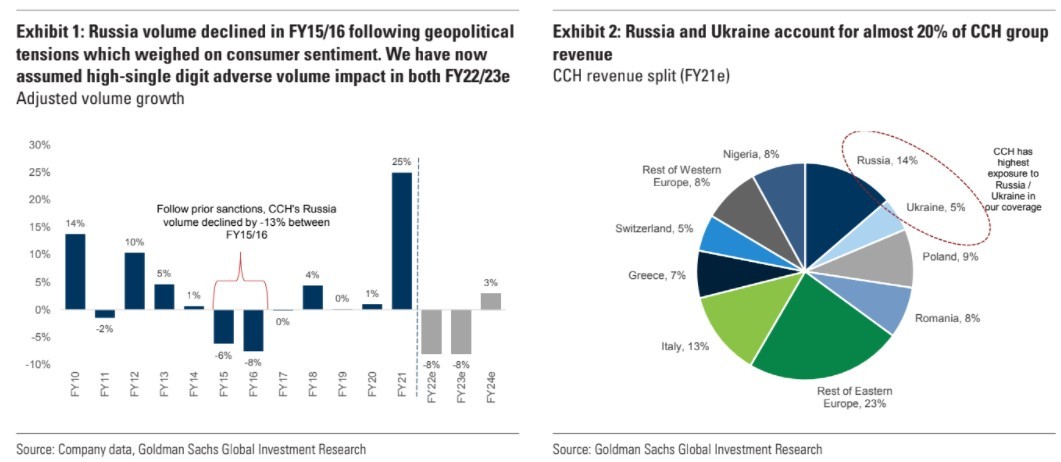

Η Coca Cola HBC έχει την υψηλότερη έκθεση στη Ρωσία/Ουκρανία από τις μετοχές που καλύπτει η Goldman Sachs με περίπου το 20% των εσόδων για φέτος να έρχονται από την περιοχή. «Η τρέχουσα κατάσταση παραμένει αβέβαιη όσον αφορά το λειτουργικό περιβάλλον, το συναλλαγματικό ισοζύγιο και τον αντίκτυπο των κυρώσεων και επιχειρούμε να εξηγήσουμε την τρέχουσα αποτίμηση», εξηγούν οι αναλυτές της τράπεζας.

Η επενδυτική τράπεζα αν και μειώνει το στόχο για τη μετοχή, διατηρεί τη σύσταση αγοράς. «Μειώνουμε τις εκτιμήσεις μας κατά 10%-12% περίπου για τα επόμενα έτη (FY22/23/24) και μειώνουμε το στόχος για το επόμενο δωδεκάμηνο σε 2.450p (περίπου 29,39 ευρώ) από 2.890p (περίπου 34,67 ευρώ). Παραμένουμε με αξιολόγηση buy για τις μετοχές της εταιρείας με βάση την άποψή μας ότι η αποτίμηση εξακολουθεί να φαίνεται ελκυστική ακόμη και με αυτά τα κέρδη», επισημαίνει η Goldman Sachs.

Τι είχε συμβεί το 2015-2016 και οι κυρώσεις σήμερα

«Οι προηγούμενες κυρώσεις στη Ρωσία δημιούργησαν μια δύσκολη λειτουργική περιβάλλον για την CCH. Μετά την εφαρμογή των κυρώσεων σε ορισμένες οντότητες και τομείς στη Ρωσία το 2014, ο όγκος της CCH στη Ρωσία μειώθηκε κατά μέσο όρο κατά 7% ετησίως μεταξύ των οικονομικών ετών 2015 – 2016. Εκείνη την εποχή, η διοίκηση σημείωσε τη γεωπολιτική ένταση και την αδύναμη καταναλωτική που επιβάρυναν τις επιδόσεις», εξηγούν οι αναλυτές της GS.

«Επί του παρόντος, δεν βλέπουμε κίνδυνο για την αλυσίδα εφοδιασμού της CCH στη Ρωσία. Η εταιρεία δεν έχει συναλλαγές στην αλυσίδα εφοδιασμού με τον κατάλογο των ρωσικών τραπεζών που αποκλείονται από το SWIFT. Επιπλέον, οι περισσότερες εισροές προμηθεύονται τοπικά. Το συμπύκνωμα αποστέλλεται από την Ιρλανδία, αλλά η διοίκηση έχει επισημάνει σχέδια έκτακτης ανάγκης σε περίπτωση διαταραχής. Η CCH έκλεισε το εργοστάσιό της στην Ουκρανία», συνεχίζει η τράπεζα.

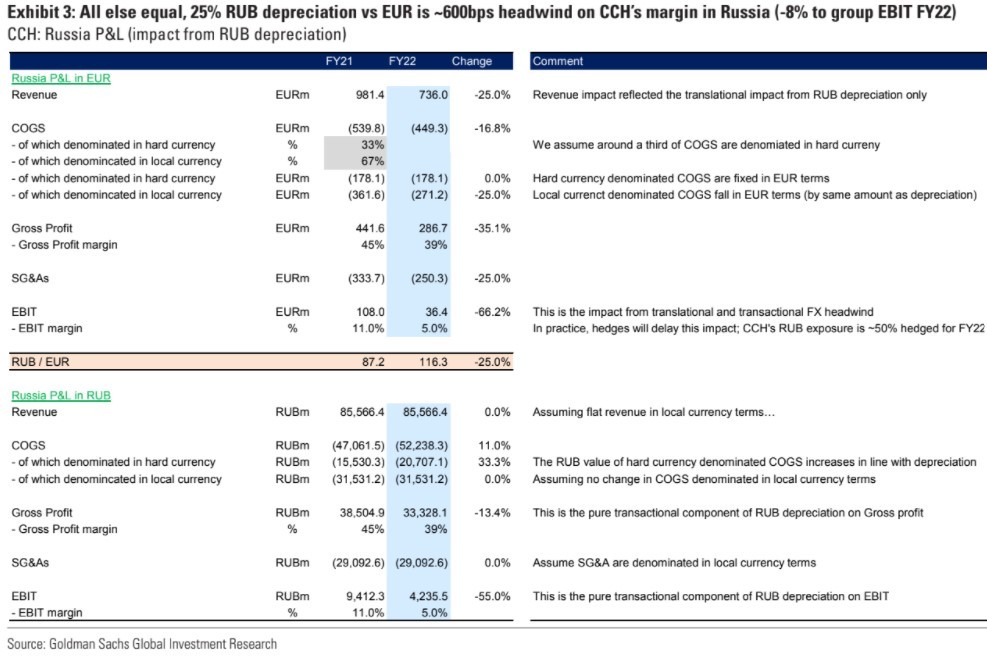

«Το συναλλαγματικό ισοζύγιο είναι ένα αρνητικό στοιχείο αφού το 1/3 του κόστους πωληθέντων της εταιρείας στη Ρωσία είναι σε EUR/USD. Σύμφωνα με τις εκτιμήσεις μας, 25% υποτίμηση του RUB/EUR συνεπάγεται υποβάθμιση του EBIT κατά 8% περίπου σε επίπεδο ομίλου, με τις λοιπές παραμέτρους αμετάβλητες», εξηγεί η GS.

Οι αποτιμήσεις και οι κίνδυνοι

«Η αδυναμία του RUB παρουσιάζει καθοδικό κίνδυνο για τις εκτιμήσεις αλλά οι μετοχές διαπραγματεύονται με έκπτωση σε σχέση με τα κέρδη ακόμη και αν ληφθούν υπόψη οι αρνητικές αλλαγές. Αν υποθέσουμε μηδενικό EBIT από τη Ρωσία και την Ουκρανία το 2022 και το 2023 στο μοντέλο μας και επιπλέον 20 εκατ. ευρώ έξοδα από την πίεση στα κόστη, η CCH θα διαπραγματεύεται με 16,3 φορές σε όρους 12m forward P/E (18% κάτω από το μέσο όρο 5ετίας). Πιστεύουμε ότι στα τρέχοντα επίπεδα, η σχέση κίνδυνος/απόδοση είναι στραμμένος προς τα πάνω και παραμένουμε αγοραστές», συμπεραίνει η GS.

«Η Ρωσία και η Ουκρανία μαζί αντιπροσώπευαν σχεδόν 20% των εσόδων του ομίλου. Οι επιδόσεις της Ρωσίας αποτέλεσαν βασική κινητήρια δύναμη για τον όμιλο της CCH για την αύξηση του όγκου πωλήσεων το 2021, αντιπροσωπεύοντας πάνω από το 20% της συνολικής αύξησης του όγκου πωλήσεων του ομίλου. Δεδομένης της σχετικής σημασίας της Ρωσίας σε επίπεδο ομίλου, οι επενδυτές δικαίως ανησυχούν για τις πιθανές συνέπειες των πρόσφατων γεωπολιτικών γεγονότων, είτε μέσω του συναλλαγματικού ισοζυγίου, των επιπτώσεων στον καταναλωτή ή της δυνατότητας των εταιρειών να λειτουργήσουν λόγω των κυρώσεων. Ο αντίκτυπος της υποτίμησης του RUB επηρεάζει τα αποτελέσματα των αποτελεσμάτων χρήσης μέσω των συναλλαγματικών ισοτιμιών. Η Ρωσία αντιπροσωπεύει περίπου το 15% των εσόδων/EBIT (με βάση τις εκτιμήσεις μας για το FY21). Εκτιμούμε ότι κάθε 10% υποτίμηση του RUB έναντι του EUR ισοδυναμεί με περίπου 1,5% χτύπημα από την υποβάθμιση συναλλαγματικών ισοτιμιών.

Οι βασικοί κίνδυνοι που εκφράζει η αμερικανική τράπεζα περιλαμβάνει:

(1) συνέχιση του αποδιοργανωτικού αντίκτυπου από τα lockdowns.

(2) παρατεταμένη περίοδος μειωμένων επιπέδων τουρισμού, η οποία θα έχει αντίκτυπο σε σημαντικές για την CCH αγορές, όπως η Ελλάδα.

(3) περαιτέρω κλιμάκωση των γεωπολιτικών εντάσεων στη Ρωσία/Ουκρανία ή πρόσθετες κυρώσεις.

(4) περισσότερα εδάφη στο αποτύπωμα της CCH που υιοθετούν φόρους στη ζάχαρη θα μπορούσαν να οδηγήσουν σε βραδύτερη ανάπτυξη από αυτή που προβλέπουν στο βασικό σενάριο.

(5) απότομη υποτίμηση των βασικών νομισμάτων των χωρών στις αναδυόμενες αγορές που οδηγεί σε υποβαθμίσεις συναλλαγματικών ισοτιμιών κατά τη μετατροπή και συμπιέζουν το περιθώριο κέρδους.

Διαβάστε ακόμα:

Κόντρα στο ρεύμα των αγορών τα κρυπτονομίσματα – Συνέχεια στο ανοδικό σερί του Bitcoin

Goldman Sachs: Υψηλό περιθώριο άνω του 30% για τις ελληνικές μετοχές

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.